家庭用睡眠スクリーニングデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Home Sleep Screening Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063415

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

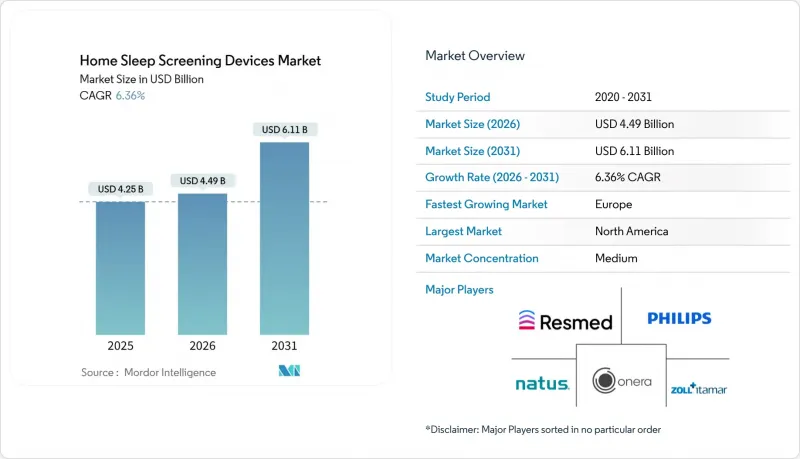

Mordor Intelligenceによると、家庭用睡眠スクリーニングデバイスの市場規模は、2025年の42億5,000万米ドルから2026年には44億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.36%で推移し、2031年には61億1,000万米ドルに達すると予測されています。

本レポートは、検査タイプ(タイプII、タイプIII、タイプIV)、販売チャネル(オンライン、オフライン)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の家庭用睡眠スクリーニングデバイス市場の動向とインサイト

主要市場における支払者主導のHSAT保険適用とコーディング

メディケアのLCD L33405およびCPT 95800/95801/95806により、無人検査に対する支払いが標準化されましたが、2025年の医師報酬スケジュールでは特定のコードが削減され、派生チャネルのみに依存するデバイスが排除されました。この規則は、鼻流量および呼吸努力データを収集する4チャンネルのタイプIIIシステムを優遇しており、購入動向を既存のDMEサプライヤーへと傾かせています。UnitedHealthcareを筆頭とする民間保険会社は、メディケアの姿勢を反映し、技術者による手動評価を義務付けており、これにより既存のワークフローがさらに定着しています。そのため、スタートアップ企業は、適用ルールが緩やかな自費診療や雇用主向けプログラムに向けて、使い捨てウェアラブル機器を投入しています。こうした動向により、低センサー型ウェアラブル機器に対する消費者の関心が高まり続ける中でも、家庭用睡眠スクリーニングデバイス市場は、規制に準拠したハードウェアに依存し続けることになるでしょう。

コストと利便性を求めた在宅診断への移行

HSATの費用は1回の検査あたり150~600米ドルであるのに対し、施設内での睡眠ポリソムノグラフィー(PSG)は1,000~1万米ドルかかるため、医療提供者にとって即座に経済的な魅力があります。2024年のVA(退役軍人省)の分析によると、HSATは稼働日あたり1,211米ドルの収益を生み出したのに対し、PSGは902米ドルにとどまり、これにより病院による在宅検査経路の導入が加速しています。ResMed社のNightOwlのような、10泊の使用が認可された使い捨てソリューションは、より豊富な縦断的データにより費用対効果を高めています。GEM SLEEPを含む消費者向け直接販売プラットフォームは、わずか189米ドルで郵送キットを発送しており、中等度から重度のOSAを抱えながら未診断の2,000万人のアメリカ人をターゲットにしています。

しかし、在宅検査ではデータ欠損により検査あたりのコストが15~20%上昇し、13.5%の検査結果が不確定なままとなるため、高額な追跡PSGが必要となります。それでも、利便性の高さが購入決定を在宅モデルへとシフトさせており、家庭用睡眠スクリーニングデバイス市場の着実な成長を支えています。

臨床的制限と手動による再評価

AASMのガイドラインでは、HSATの使用対象を、検査前の確率が極めて高く、重大な併存疾患のない成人に限定しています。2026年にスペインで行われた329名の患者を対象とした多施設共同研究では、重症OSAの場合、自動スコアリングとPSGの結果が96.2%で一致しましたが、重症度を問わず全体では一致率が41.6%に低下し、専門医による再評価の必要性が浮き彫りになりました。手動による再評価は1件あたり15~30分の時間を要し、自動化による労力削減のメリットを相殺してしまいます。また、プライマリケア経路における治療遵守率は、睡眠専門医のコホートと比較して13%低く、長期的な転帰リスクを露呈しています。これらの障壁が、家庭用睡眠スクリーニングデバイス市場の成長速度を鈍らせています。

セグメント分析

2025年には、タイプIIIシステムが市場の66.23%を占めました。これは、メディケアおよび大半の民間保険会社が、単純な閉塞性睡眠時無呼吸症の症例に対してはこれらで十分であると見なしているためです。それでもなお、タイプIVデバイスは、低価格、消費者への直接販売、および単一チャンネルのデータを解析できるAIにより、2031年まで年率9.21%という最も高い成長率を維持する見込みです。これらの1チャンネルまたは2チャンネルの製品(多くの場合、パルスオキシメトリー、アクティグラフィ、または単一リード心電図)は、保険適用診断のためのCMS(米国医療保険サービスセンター)の4チャンネル要件を満たしたことはありませんが、その利点は無視できません。

検査費用は約150~300米ドルで、センサーの装着感も快適であり、患者は鼻カニューレや胸ベルトの煩わしさなしに、1週間以上装着し続けることができます。こうした利点から、自費での健康診断、企業向けプログラム、および継続的なモニタリングにおいて人気を集めています。2024年初頭に承認されたサムスンの「Galaxy Watch」は、一般消費者向けウェアラブル機器がこの分野に進出していることを示しており、一方、SleepImageは単一誘導心電図を用いて睡眠品質指数を算出しており、現在では2歳児からの使用が承認されています。レスメド社の「ナイトオウル」は、10泊の検査が承認された使い捨てPATデバイスであり、タイプIIIとタイプIVの境界線に位置しています。これは、レンタルによる物流コストよりも使い捨ての経済性が勝る、複数泊の検査というニッチ市場を明確に狙ったものです。

完全な睡眠ステージ分類を行うためのEEGや顎筋EMGを含むタイプIIデバイスは、コストが高くセットアップに時間がかかるためニッチな存在にとどまっていますが、複雑な症例においては真価を発揮します。この分野において、Huxley Medical社のSANSAパッチは、中枢性睡眠時無呼吸に対して100%の感度と99%の特異度を実現しています。

地域別分析

北米は2025年の売上高の49.34%を占めました。これは、メディケアの統一されたHSATコード(95800/95801/95806)と、検査室のバックログ解消を急ぐ大規模な医療システムの後押しによるものです。この価値の大部分は米国が牽引しており、約5,400万人の成人が軽度から重度のOSAを抱えており、そのうち2,000万人以上が依然として未診断の状態です。最近の診療報酬改定による報酬削減や、2023年の派生チャンネルの禁止により、価格が圧迫され、シングルチャンネル型ウェアラブル機器の普及が鈍化しています。2026年のメイヨー・クリニックによるレビューでは、プライマリケアにおけるHSAT経路により、治療までの待機期間の中央値が113日から28日に短縮されたことが示されましたが、専門医が管理する患者では夜間PAPの遵守率が13%向上しており、スピードと長期的な治療成果との間のトレードオフが浮き彫りになりました。カナダの保険適用範囲は州によって異なり、オンタリオ州とブリティッシュコロンビア州が先行していますが、メキシコでは民間保険が細分化されているため、主要都市以外での普及率は低いままであります。高リスクの成人に対する検査が広く行われるようになった現在、各社は女性、マイノリティコミュニティ、子供など、診断が不十分なグループに目を向けています。WatchPAT(12歳以上)およびSleepImage(2歳から)に対するFDAの承認により、これらのセグメントへの道が開かれていますが、保険者の政策はまだ追いついていない状況です。

欧州では、医療機器規則(MDR)による基準の統一、デジタルヘルスプログラムによる償還範囲の拡大、そしてフィリップス・レスピロニクス社の和解合意により顧客が新たなサプライヤーへと移行していることから、2031年までの年間平均成長率(CAGR)は8.09%に達する見込みです。ドイツのDiGA枠組みではすでにAIによる評価を行う睡眠アプリへの償還が行われており、フランスのPECANパスウェイや英国のNICEガイダンスも、プライマリケアにおけるHSATの利用を支援しています。しかし、資金調達の状況にはばらつきがあります。ドイツ、フランス、英国では堅実な公的支援が行われていますが、南欧および東欧の多くの国では、自己負担や民間保険に依存しています。MDRの厳格化されたエビデンス要件は、新規参入企業にとっては障壁となりますが、強力な臨床データを保有する企業には有利に働きます。投資家の関心は依然として高いです。Onera Healthが2024年に実施した3,000万ユーロのシリーズCラウンドや、ドイツ国内7カ所で行われた検証試験は、パッチ型プラットフォームに対する信頼の高さを裏付けています。

アジア太平洋地域では、重い疾病負担と市場アクセスの不均一さが共存しています。中国の成人OSA有病率は過去20年間で8.1%から26.9%へと急増し(約1億7,600万人)、しかし省ごとの保険適用状況は一貫しておらず、有病率が高いにもかかわらず、地方の患者はしばしば自己負担で支払っています。アリペイのAIツール「Hang Hao Meng」はすでに300万人以上のユーザーをスクリーニングし、9万100件の潜在的な症例を特定しましたが、全国的な保険償還政策がないため、多くの患者が診断検査に進むことはありません。日本の成熟した睡眠医学ネットワークはHSATの着実な利用を支えていますが、国民健康保険では依然として検査室での検査が優先されています。インドでは、専門医が都市部に集中していることや、「アユシュマン・バーラト」の下で統一されたHSATの支払い制度がないことが、依然として障壁となっています。その他の地域では、中東・アフリカおよび南米は依然として初期段階の市場です。これらの地域での導入は、GCC諸国、南アフリカ、ブラジル、アルゼンチンの民間クリニックを中心に進んでいます。輸入関税、複雑な承認手続き、公的資金の不足が成長を妨げていますが、ブラジルのSUSや南アフリカのNHIにおけるパイロットプロジェクトが拡大すれば、アクセスが広がる可能性があります。現地の認証や環境規制への準拠は、これらの地域への参入を目指す世界のメーカーにとってさらなるコスト増となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要市場における支払者主導のHSAT保険適用およびコーディング

- コストと利便性を理由とした在宅診断への移行

- ウェアラブル/パッチ型センサーおよびPAT/PPGプラットフォームの進展

- 遠隔医療のワークフローとAIを活用したスコアリングの統合

- AIによる総睡眠時間の算出により、より高い償還額が認められるようになりました

- 新たなDe Novo承認および小児用承認により、対象患者層が拡大

- 市場抑制要因

- 臨床上の制限および手動による再読影;合併症のない成人に限定

- 発展途上国における不均一な償還制度と調達上の障壁

- CMSによる派生・仮想チャネルの禁止が、一部の新規デバイスを制限しています

- 在宅データの紛失/再検査および物流コストの増加により、1回あたりの検査コストが増加しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 検査タイプ別

- タイプII

- タイプIII

- タイプIV

- 流通チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bittium

- BRAEBON Medical

- Cadwell Industries

- Cleveland Medical Devices Inc

- Compumedics

- Koninklijke Philips

- MyCardio LLC

- Natus Medical

- Nonin Medical

- Nox Medical

- Onera Health

- ResMed Inc.

- SOMNOmedics

- Watermark Medical

- ZOLL Itamar

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日