医療サイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Cyber Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066478

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

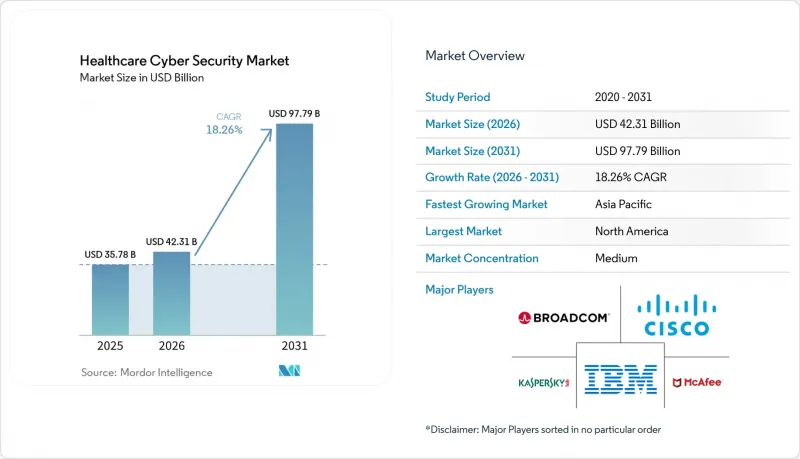

Mordor Intelligenceによると、医療サイバーセキュリティ市場の規模は2025年に357億8,000万米ドルと評価され、2026年の423億1,000万米ドルから2031年までに977億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは18.26%となる見込みです。

本レポートは、ソリューションタイプ(IDおよびアクセス管理、リスクおよびコンプライアンス管理など)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開モード(オンプレミスおよびクラウド)、エンドユーザー(病院および診療所など)、組織規模(大企業および中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療サイバーセキュリティ市場の動向と洞察

サイバー攻撃の頻度と高度化の進行

セキュリティ調査によると、2024年には、ロシア、中国、北朝鮮、イランと関連する攻撃者が毎日病院のインフラを偵察しており、その結果、推定2億5,900万件の医療記録が流出する事態に至りました。医療記録は、保険詐欺、恐喝、スパイ活動に利用されるため、闇市場で高値で取引されています。この二重の有用性が、執拗な偵察活動、ランサムウェア、サプライチェーン攻撃を助長しています。現在、人工知能(AI)ツールを用いてスピアフィッシングや音声ディープフェイク詐欺が自動化されており、ユーザーによる防御体制が弱体化しています。これに対し、医療サイバーセキュリティ市場におけるプロバイダーは、クラウドワークロードや接続デバイス全体において、継続的な監視、多要素認証、最小権限の原則を優先して対応しています。

規制要件とコンプライアンスの負担

第524B条では、2023年3月以降にFDAに提出されるすべての新規医療機器について、ソフトウェア部品表(SBOM)、セキュア開発に関する証明、および調整された脆弱性開示計画の添付が義務付けられています。市販前承認に加え、製造業者は製品の商業的寿命期間を通じて欠陥へのパッチ適用を行わなければなりません。したがって、これらの機器を導入する病院では、ファームウェア、セキュリティ勧告、およびパッチ適用状況をリアルタイムで追跡できる統合リスク管理プラットフォームの導入予算を確保しています。同時に、HHS(米国保健社会福祉省)のサイバーセキュリティ・パフォーマンス目標では、不変のバックアップや特権アクセス制御といった基本となる保護措置が示されており、多くの理事会ではこれらを事実上の標準として扱っています。サイバーセキュリティ・インフラセキュリティ庁(CISA)が推奨するID、認証情報、およびアクセス管理のフレームワークは、パスワード中心のモデルを、リスクベースで証明書主導の認証に置き換えています。

小規模医療機関における予算の制約

小規模な病院では、営業利益率が2%を下回るケースが多く、多層的なセキュリティツールや24時間365日の監視に充てる十分な予備資金が確保できていません。最近の閉鎖事例の調査によると、身代金要求やダウンタイムによって流動性が損なわれると、サイバーインシデントが恒久的な閉鎖を招く可能性があることが示されています。医療セクター調整評議会は、サイバーセキュリティをメディケアの認められた経費として分類することを推奨していますが、償還方針は依然として検討中です。持続可能な資金調達手段が確立されるまでは、サブスクリプション型のマネージド検出・対応(MDR)サービスの導入が、リスク低減のための主要な手段となります。

セグメント分析

2025年、医療サイバーセキュリティ市場規模の25.80%をIDおよびアクセス管理(IAM)ツールが占めました。これは、組織が広範な臨床エコシステム内での特権認証情報の管理に注力したためです。しかし、需要はセキュリティ情報イベント管理(SIEM)プラットフォームへとシフトしており、同プラットフォームは2031年までにCAGR18.72%で成長すると予測されています。この変化は、継続的なログ相関分析と行動分析が、境界防御のみの場合よりも迅速な侵害封じ込めを実現するという共通認識を反映したものです。予測期間を通じて、サイバーセキュリティのロードマップでは、スタンドアロンのウイルス対策ソフトから、SIEM、SOAR、およびユーザー・エンティティ分析を統合したコンバージド検出スタックへの予算の再配分が進むことが示されています。

リスクおよびコンプライアンススイートは、HIPAA、GDPR、および医療機器の市販後監視監査に向けた文書作成を効率化するため、安定した需要を維持しています。暗号化およびデータ損失防止(DLP)モジュールは、ゼロトラストアーキテクチャ内で普及が進んでおり、特に医療提供者が複数のクラウドテナント間で放射線画像や検査データを共有する必要がある場面で需要が高まっています。機械学習を活用した新たな行動分析ソリューションは「その他のソリューション」に分類され、精密医療のワークロードを実験的に導入している研究機関などで頻繁にパイロット導入されています。

2025年、ネットワークセキュリティは医療サイバーセキュリティ市場シェアの33.95%を維持しました。これは、病院が手術室、薬剤自動化システム、画像アーカイブシステムを接続するVLANのセグメンテーションを継続しているためです。とはいえ、クラウドワークロードへの移行は優先順位を再構築しつつあります。EHRインスタンスのハイパースケールプロバイダーへの移行に後押しされ、クラウドセキュリティツールはCAGR18.58%を見込んでいます。

エンドポイント保護は、ベッドサイドの輸液ポンプから臨床医のスマートフォンに至るまで、増え続けるデバイスの異種混在という課題に直面しています。社内開発チームがサードパーティのAPIを統合した患者向けポータルを構築するにつれ、アプリケーションセキュリティの重要性が高まっており、実行時保護やソフトウェア構成分析が必要とされています。かつては後回しにされがちだった医療機器およびIoMTのセキュリティは、現在では取締役会レベルの問題となっています。これは、1万4,000件以上の医療関連IPアドレスがデバイスのテレメトリデータをパブリックインターネットに公開しているという統計によるものであり、この状況が、エージェントレスなネットワーク検知や規制対象デバイスのパッチ適用オーケストレーションへの資金調達を後押ししています。

地域別分析

北米は2025年、世界でも最も厳格なPHI(個人健康情報)規制、成熟した保険制度、そして一人当たりの医療IT予算の高さを背景に、医療サイバーセキュリティ市場で34.12%のシェアを維持しました。2025年の民間サイバーセキュリティ予算配分を含む連邦政府の資金援助により、電子カルテの近代化とクラウド導入が支えられています。また、米国では2024年に発生した「チェンジ・ヘルスケア」事件という、既知の最大規模のデータ漏洩(1億人が影響を受けた)が発生し、これがゼロトラストのロードマップやサードパーティのリスク監査を確固たるものにしました。カナダの「全カナダ人工知能戦略」やメキシコの社会保障のデジタル化イニシアチブにより、SIEMやエンドポイント検知ツールに対する地域的な需要はさらに拡大しています。

アジア太平洋地域は、世界の医療サイバーセキュリティ市場において、CAGR19.12%と最も急速に成長している地域です。日本、韓国、インドにおける国家レベルの電子医療政策により、クラウド上でホストされる患者登録システムと安全なIDプラットフォームが統合され、データマスキングや暗号化サービス(Encryption-as-a-Service)に対する現地の需要が促進されています。中国の「健康中国2030」構想では、サイバーセキュリティがスマート病院を支える6つの基盤の1つとして位置付けられており、国境を越えるデータ流通の規制を満たす国内のファイアウォールおよび脆弱性管理ベンダーへの受注が拡大しています。オーストラリアの連邦予算では、地方における遠隔医療への補助金が盛り込まれており、2022年から2024年にかけてデジタルヘルス分野の提案依頼が92%急増しました。

欧州のプライバシー重視の体制は、GDPR(一般データ保護規則)に基づく罰金が取締役会レベルの説明責任を明確化させるにつれ、着実な成長を保証しています。ドイツは病院のデジタル化に30億ユーロを割り当て、その少なくとも15%をITセキュリティ強化に充てることで、IDオーケストレーションやセキュアメールゲートウェイの調達を促進しています。フランスは、「MaSante 2025」eヘルス戦略を実施しており、そのサイバーセキュリティ付属文書では、地域の保健機関間での脅威インテリジェンスの共有が義務付けられています。英国のNHSによる「Data Saves Lives」プログラムでは、ISO 27001認証の取得を条件として、レガシーなページングおよび画像診断プラットフォームの近代化に資金が充てられています。

中東およびアフリカ地域では、湾岸協力会議(GCC)加盟国がスマートシティ病院を建設し、国家サイバーセキュリティ庁(National Cybersecurity Authority)の「医療セクター管理基準」への準拠を目指す中、導入が加速しています。南アフリカとケニアでは、患者データを匿名化するトークン化スキームを伴う、クラウドベースの予防接種登録システムの試験運用が行われています。南米では、ブラジルのオープンヘルスイニシアチブやアルゼンチンの電子処方箋の導入を筆頭に、着実な拡大が見られます。これらはいずれも、暗号化鍵の管理とセキュアなAPIゲートウェイを必要としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サイバー攻撃の頻度と高度化の進行

- 規制要件とコンプライアンスの負担

- クラウド型電子カルテ(EHR)および遠隔医療の急速な普及

- 小規模プロバイダーにおけるセキュリティ導入率の低さ

- 価値基盤型医療モデルと医療機器のセキュリティ

- IoMT環境向けのゼロトラスト・フレームワーク

- 市場抑制要因

- 小規模事業者における予算上の制約

- サイバーセキュリティの専門人材の不足

- レガシーシステムの相互運用性に関する課題

- FDA規制対象医療機器におけるベンダーの責任の不明確さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- ソリューションタイプ別

- IDおよびアクセス管理

- リスク・コンプライアンス管理

- ウイルス対策およびマルウェア対策

- セキュリティ情報およびイベント管理(SIEM)

- 侵入検知・防止(IDS/IPS)

- 暗号化およびデータ漏洩防止

- その他のソリューション

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- 医療機器/IoMTセキュリティ

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- 健康保険事業者

- 診断検査室

- その他のエンドユーザー

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- IBM Corporation

- AO Kaspersky Lab

- McAfee LLC

- Broadcom Inc.(Symantec)

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- Fortinet Inc.

- CrowdStrike Holdings Inc.

- FireEye Inc.(Trellix)

- Imperva Inc.

- Claroty Ltd.(Medigate)

- Cynerio Ltd.

- Sophos Group plc

- Proofpoint Inc.

- Rapid7 Inc.

- CynergisTek Inc.

- Clearwater Compliance LLC

- Sensato Cybersecurity Solutions

- SecureLink Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日