インドの体外診断薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India In-Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066421

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

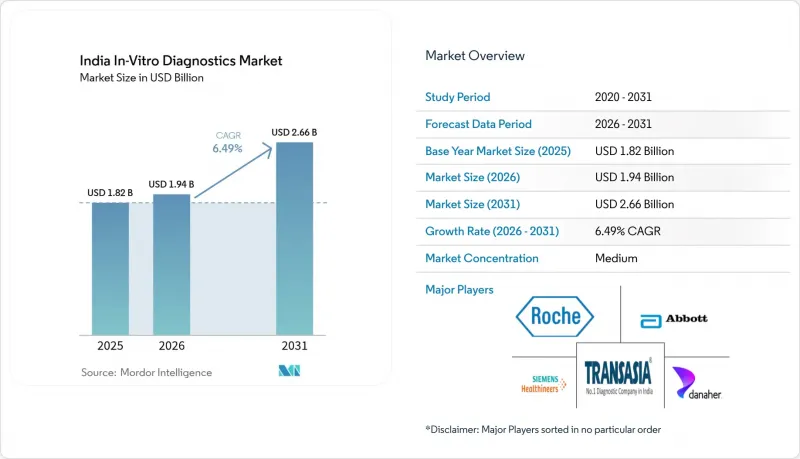

Mordor Intelligenceによると、2026年のインドの体外診断薬市場規模は19億4,000万米ドルと推定されており、2025年の18億2,000万米ドルから拡大し、2031年には26億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.49%で成長すると見込まれています。

本レポートは、検査の種類(臨床化学など)、技術(ポリメラーゼ連鎖反応(PCR)など)、製品(機器など)、使用形態(使い捨てIVDデバイスなど)、検査場所(中央検査室など)、検体種類(血液など)、用途、およびエンドユーザーごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの体外診断薬市場の動向と洞察

伝染性疾患と非伝染性疾患の二重の負担の増加により、早期診断が不可欠となっています

結核は依然として、インドに起因する世界全体の症例の27%を占めており、これを受けて、顕微鏡検査から、より高い感度と同日結果が得られる迅速分子検査への移行が進んでいます。全国家族健康調査のデータによると、女性の貧血有病率は57%、5歳未満の児童では67%に達しており、これが血液検査の需要を牽引しています。現在1億100万人の国民に影響を及ぼしている糖尿病の並行的な増加と、心血管疾患の罹患率の上昇が、臨床化学検査および免疫測定検査の検査件数を押し上げています。そのため、検査機関は検査項目を拡充し、統合プラットフォーム上で脂質、HbA1c、心臓マーカー検査に加え、感染症パネル検査を実施しています。腫瘍学分野では、侵襲的な生検を必要とせずに治療に活用可能な変異を特定できる液体生検検査の導入が進み、精密診断志向の検査の採用が加速しています。こうした状況は、包括的な診断がインドの体外診断薬市場の発展において中心的な位置を占めている理由を如実に示しています。

健康保険の普及拡大と可処分所得の増加が検査の経済的負担を軽減

「プラダン・マントリ・ジャン・アロギャ・ヨジャナ(Pradhan Mantri Jan Arogya Yojana)」などの主要な制度を通じて、保険加入率は人口の25%から51%へと上昇しました。検査費用の保険償還により、患者の自己負担額が軽減され、認定を受けた検査機関への受診が促進されています。検査件数の増加により、検査機関はハイスループットPCR、NGS、化学発光プラットフォームへの投資を償却できるようになり、価格引き下げが可能となっています。これにより、第2級都市圏の中所得層を惹きつけています。保険会社は品質基準を厳格化しており、小規模な検査機関はNABL認定の取得や、組織化されたチェーンとの提携を余儀なくされています。その結果、手頃な価格、品質、規模が相乗効果を生み出し、インドの体外診断薬市場全体の市場深度を高めています。

コールドチェーンおよび物流インフラの不足が、農村部への試薬流通を制約

温度管理が必要な医療製品の5分の1は、トラックや保管場所が2~8°Cを維持できないために劣化しています。Phlotonのような携帯型バッテリー駆動装置は、試薬を4~6°Cで10時間保持できますが、導入は始まったばかりです。農村部への普及を拡大するため、太陽光発電による冷蔵装置の広範な導入や、断熱性のある受動型梱包材の試験が行われています。コールドチェーンの不備は、特に分子診断や免疫測定法の普及を妨げており、インドの体外診断薬市場における農村部の貢献を鈍らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染症と非感染症の二重の負担の増大により、早期診断が不可欠となっています

- 健康保険の普及率の拡大と可処分所得の増加が、検査費用の負担軽減につながっています

- 「国家保健ミッション」に基づく公的検査施設インフラへの政府投資

- 実験室におけるハイスループット自動化およびAIの導入が効率性を向上させています

- デジタルヘルス・エコシステムの統合(LIS、遠隔病理診断)検査へのアクセス拡大

- 民間検査チェーンの拡大が集中検査を推進

- 市場抑制要因

- 高額な医療費の自己負担が価格への敏感さを生み出している

- 輸入機器・原材料への依存がもたらす為替リスク

- コールドチェーンおよび物流インフラの不足が、農村部への試薬の流通を制約している

- 断片化された規制承認プロセスにより、市場投入までの期間が長期化しています

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- テストタイプ別

- 臨床化学

- 免疫診断

- 血液学

- 分子診断

- 凝固

- 微生物学

- その他

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- 逆転写PCR(RT-PCR)

- 次世代シーケンシング

- 酵素免疫測定法(ELISA)

- 化学発光

- 迅速抗原検査/ラテラルフロー法

- 製品別

- 機器/分析装置

- 試薬・キット

- ソフトウェア・サービス

- ユーザビリティ別

- 使い捨てIVDデバイス

- 再利用可能なIVDデバイス

- 試験場所別

- 中央検査室での検査

- ポイント・オブ・ケア検査

- 検体種別

- 血液

- 尿

- 唾液

- その他の体液

- 用途別

- 感染症

- 糖尿病

- がん/腫瘍学

- 循環器科

- 自己免疫疾患

- 腎臓学

- その他

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- 在宅ケアおよび自己検査

- 学術研究機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Siemens Healthineers

- Transasia Bio-Medicals Ltd

- Thermo Fisher Scientific

- Beckman Coulter, Inc.

- bioMerieux SA

- Danaher Corporation(Cepheid)

- Becton, Dickinson & Company

- Arkray, Inc.

- Bio-Rad Laboratories, Inc.

- Agappe Diagnostics

- Mylab Discovery Solutions

- J Mitra & Co. Pvt Ltd

- HLL Lifecare Ltd(Hindlabs)

- SRL Diagnostics(Fortis Healthcare)

- Dr. Lal PathLabs Ltd

- Metropolis Healthcare Ltd

- Molbio Diagnostics(Truenat)

- Seegene Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日