クラウド型エンタープライズ・リソース・プランニング(ERP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065770

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

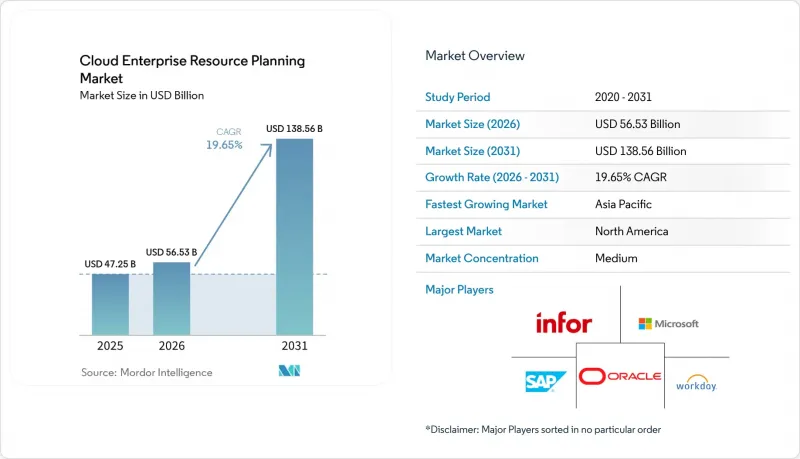

Mordor Intelligenceによると、クラウド型エンタープライズ・リソース・プランニング(ERP)市場の規模は、2025年の472億5,000万米ドル、2026年の565億3,000万米ドルから、2031年までに1,385億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は19.65%となる見込みです。

本レポートは、コンポーネント(ソリューションおよびサービス)、展開モデル(パブリッククラウドおよびプライベートクラウド)、エンドユーザーの企業規模(大企業および中小企業)、ビジネス機能(財務・会計など)、エンドユーザー産業(BFSI、IT・通信など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のクラウド型エンタープライズ・リソース・プランニング(ERP)市場の動向と洞察

AIを活用した予測分析の統合

人工知能(AI)は、クラウドERPシステムを、過去を振り返るレポート作成に重点を置いたツールから、将来を見据えた意思決定を可能にするプラットフォームへと変革しています。ERPシステムにAIを統合した企業からは、納期を25%短縮し、運用コストを15%削減するなど、大幅な業務改善が報告されています。こうした改善は、プロセスを最適化し効率を高めるリアルタイムのサプライチェーンアルゴリズムによって実現されています。SAPは、2024年第4四半期に締結されたERP契約の半数にAI搭載機能が含まれていたことを明らかにし、インテリジェントなERPソリューションに対する需要の高まりを浮き彫りにしました。同様に、オラクルは2025年第4四半期、AI機能が統合されたマルチクラウド・データベース・サービスにおいて、前四半期比115%の成長を記録しました。これは、同社がインテリジェントなワークフローと高度な意思決定支援システムの提供に注力していることを裏付けています。製造企業は、予知保全や生産計画を導入するために予算を増額しており、AIが単なる付加的な機能ではなく、競合を維持するために不可欠な要素であることを裏付けています。

中小企業にとって手頃なサブスクリプション料金

サブスクリプション方式の価格設定により、これまで中小企業がエンタープライズグレードのソフトウェアを利用することを妨げていた設備投資の障壁が取り除かれました。この変化により、あらゆる規模の企業が、多額の初期投資を行うことなく、高度なソリューションを導入できるようになりました。例えば、2024年のNetSuiteの顧客数は18,844社に達し、財務報告市場で10.35%のシェアを占めており、サブスクリプション型ERPソリューションの採用が拡大していることを示しています。さらに、Vista Equity PartnersによるAcumaticaの20億米ドルでの買収は、中小企業(SME)のキャッシュフローのニーズと合致する、予測可能な月額料金の重要性が高まっていることを裏付けています。このモデルは、中小企業が財務上の制約を管理するのを支援するだけでなく、ベンダーに安定した収益源を提供し、成長機会を促進します。その結果、中小企業は、大規模なITチームを雇用することなく、業務を効率的に拡大するための戦略的ツールとして、クラウドERPをますます重視するようになっています。

レガシーなオンプレミスシステムの統合における複雑さ

数十年にわたるカスタムコードを抱える企業は、移行プロセスにおいて大きな課題に直面し、その結果、スケジュールが長期化するケースが少なくありません。こうした困難に対処するため、SAPは自社システムのメインストリームサポートを2033年まで延長し、企業がこれらの移行を効果的に管理するための追加の時間を提供しています。特に製造企業では、専門的な生産システムの複雑さや、厳格な検証サイクルの必要性により、プロジェクト期間が長期化する傾向にあります。こうした要因により、企業は導入の成功や運用要件への準拠を確保するために追加のリソースを割り当てることになり、プロジェクト予算が当初の見積もりを上回るケースが頻繁に発生しています。

セグメント分析

2025年、クラウド型エンタープライズ・リソース・プランニング(ERP)市場シェアの67.10%をソリューションが占めました。これは、企業が財務、サプライチェーン、人事を一つの環境で効率化する統合スイートを好んだためです。この優位性は、サイロ化を解消し、ガバナンスを簡素化する単一データモデルの魅力に起因しています。一方、サービスセグメントは24.95%という最も高いCAGRを記録しており、組織が移行ロードマップや継続的な最適化のためにコンサルティングパートナーに依存するにつれて、市場規模をさらに拡大させる見込みです。レガシー環境では複雑なデータクレンジングやプロセスの再設計が必要となるため、導入プロジェクトは拡大しています。また、ERPの保守を外部委託し、収益創出活動に注力することを好む中小企業の間で、マネージドサービスの需要がさらに高まっています。AI機能の台頭により、トレーニングや変更管理への需要が増加しており、サービス収益の堅調さがさらに強まっています。

ソリューション分野も、導入期間を短縮する事前設定済みの業界別テンプレートへのベンダーの投資によって後押しされています。ベンダーは、サブスクリプションの価値を高めるため、分析機能やロボティック・プロセス・オートメーション(RPA)のアドオンをバンドルしています。AIの導入が広がるにつれ、ソリューションのロードマップでは、異常検知のための組み込み型機械学習がますます重視されるようになっています。こうしたイノベーションにより、ソリューション収益が引き続き主導的な地位を維持しつつ、サービスパートナーはライフサイクルサポートを通じて収益化を図ることができます。全体として、プラットフォームの統合が引き続き購買行動を形作り、クラウドERP市場全体を支えています。

パブリッククラウドは、従量課金制、自動アップグレード、および世界中に分散したデータセンターに支えられ、2025年には市場シェアの63.78%を占めました。標準化された構成により導入コストが削減され、新機能への迅速なアクセスが可能となるため、大規模なカスタマイズよりもスピードを重視する企業のニーズに応えています。CAGR22.10%を記録しているプライベートクラウドモデルは、クラウドの弾力性を損なうことなく隔離された環境を必要とする、規制当局による監視の強化を反映しています。銀行や医療などの業界では、暗号化、監査証跡、ローカライゼーションに対するより厳格な管理が求められています。

ハイブリッド戦略は、現実的な妥協点として台頭しています。企業は機密性の高いワークロードをプライベートインスタンス内に保持しつつ、規制の緩いモジュールをパブリックリージョンに展開することで、リスクを管理し、コストを最適化しています。この柔軟性は、国内でのデータ居住を義務付ける「ソブリンクラウド」の要件にも合致しています。ベンダーのロードマップには現在、ワークロードの自動移行や、パブリックおよびプライベートの環境を横断する一貫したポリシーエンジンが含まれています。こうした展開の多様化は、ベンダーロックインへの懸念を軽減するとともに、購入者層を拡大することで、クラウドERP市場の規模を拡大しています。

地域別分析

2025年、北米は成熟したクラウドインフラと、導入パートナーによる充実したエコシステムに支えられ、世界全体の収益の35.10%を占めました。企業は、クラウド型エンタープライズ・リソース・プランニング(ERP)市場を活用して、レガシーシステムの刷新、データサイロの統合、および米国証券取引委員会(SEC)の近代化規則など、進化するコンプライアンス体制への対応を図っています。主要なハイパースケーラーの存在により、低遅延のアクセスと継続的な機能提供が保証されています。さらに、国境を越えて事業を展開する企業は、多国籍展開を簡素化する地域全体のデータプライバシー枠組みを高く評価しています。

アジア太平洋地域は、政府のデジタル化プログラムと経済成長の加速に牽引され、27.10%という最も高いCAGRを記録しています。2023年の中国のクラウドインフラストラクチャへの支出は92億米ドルに達し、その内訳はアリババクラウドが39%、ファーウェイが19%、テンセントが15%となっており、この地域における投資規模の大きさがうかがえます。東南アジア諸国は戦略的提携を通じてこのインフラを活用している一方、日本は製造業のサプライチェーンの近代化に重点を置いています。クラウドERP市場は、輸出志向の中小企業向けに業界特化型ソリューションを提供する現地の有力ソフトウェア企業によって、さらなる追い風を受けています。

欧州では、GDPR(一般データ保護規則)への準拠やソブリンクラウドのロードマップを基盤として、安定した拡大が見られます。企業は、機密データをEU域内に保持しつつ、規制の緩いワークフローについては海外地域を活用するハイブリッドモデルを採用しています。ハイパースケーラー各社は、現地の通信企業と提携して信頼性の高いクラウドゾーンを構築し、現地での管理が求められる公共セクターのプロジェクトを実現しています。一方、中東およびアフリカでは、各国政府が電子政府プログラムを立ち上げ、炭化水素依存から脱却して経済の多角化を進める中、クラウドの導入が拡大しつつあります。こうした動向が相まって、市場規模が拡大し、ベンダーによる現地化への取り組みがさらに深まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した予測分析の統合

- 中小企業にとってのサブスクリプション料金の負担可能性

- 構成可能なマイクロサービス型ERPアーキテクチャ

- データ主権を原動力とするソブリン・クラウドの導入

- 零細企業向けマーケットプレース統合型ERP API

- 市場抑制要因

- レガシーオンプレミスシステムの統合における複雑さ

- マルチテナント環境におけるセキュリティおよびコンプライアンス上の懸念

- ハイパースケーラーによるTCOのアウトバウンド料金上昇

- ローコードERP拡張分野における人材不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- エンドユーザーの企業規模別

- 大企業

- 中小企業

- ビジネス機能別

- 財務・会計

- 人事

- セールス・マーケティング

- サプライチェーンおよびオペレーション

- その他のビジネス機能

- エンドユーザー産業別

- BFSI

- IT・通信

- 製造業

- 政府

- 小売・Eコマース

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor Global Solutions, Inc.

- Workday, Inc.

- NetSuite Inc.

- Acumatica, Inc.

- Epicor Software Corporation

- Sage Group plc

- Certinia Inc.

- IFS AB

- Unit4 NV

- Deltek, Inc.

- Ramco Systems Ltd.

- Plex Systems, Inc.

- Odoo SA

- Sage Intacct, Inc.

- QAD Inc.

- SYSPRO(Pty)Ltd.

- Kingdee International Software Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日