中小企業向けクラウドERP:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SMBs Cloud ERP - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044024

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

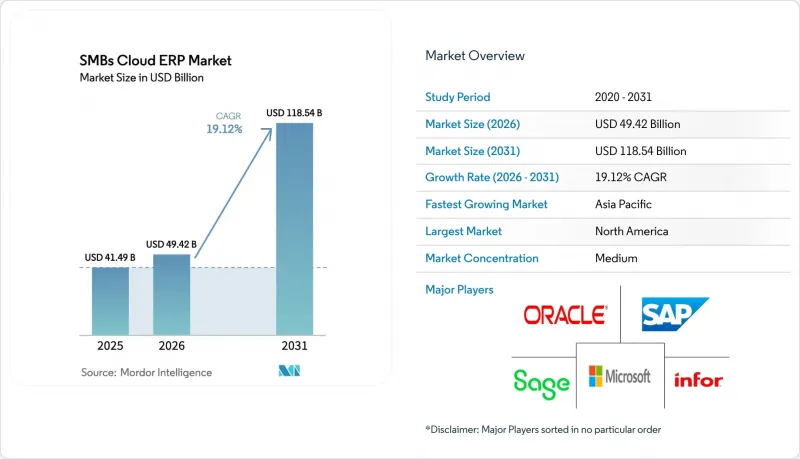

中小企業向けクラウドERP市場の規模は、2025年に414億9,000万米ドルと評価され、2026年の494億2,000万米ドルから2031年までに1,185億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.12%となる見込みです。

サブスクリプション型価格設定、リアルタイムでのコンプライアンス要件、および組み込み型人工知能(AI)が相まって、これまで中小企業の導入を遅らせていた予算やスキル面での障壁が解消されつつあります。パブリッククラウドの導入が依然として市場を独占していますが、中国、インド、中東におけるデータ主権に関する規制によりワークロードがローカルインフラへと移行する中、ハイブリッド導入が加速しています。医療、製造、小売向けに垂直統合されたモジュールは、導入期間を短縮し、規制対応テンプレートを標準装備しているため、引き続き支持を集めています。AIエージェントのオーケストレーションやローコード統合をめぐるベンダー間の激しい競合により、価値実現までの時間がさらに短縮されると同時に、利用拡大に連動した新たな収益化の道筋が生まれています。

世界の中小企業向けクラウドERP市場の動向とインサイト

中小企業におけるパブリッククラウド導入の急増

手間のかからないプロビジョニングと、利用拡大に応じた柔軟な課金体系により、中堅企業の83%、中小企業の61%が、ワークロードの大部分をパブリッククラウドに移行しています。月次リリースサイクル、自動パッチ適用、ほぼ瞬時のスケーリングにより、オンプレミス型ERPでは実現できない運用上の俊敏性がもたらされています。ハイパースケーラー各社は、データ居住要件を満たす新たな地域データセンターの展開でこれに対応しています。オラクルとSAPは、2025年までにアジアのデータセンターを拡張する計画を発表し、中国、インド、中東におけるソブリンクラウド要件を満たすことで、遅延を低減し、コンプライアンス上の摩擦を緩和することを目指しています。アベイラビリティゾーンが拡大するにつれ、中小企業向けクラウドERP市場は、現地のコンプライアンスに対する信頼が高まることでさらなるワークロードの移行が加速するという好循環の恩恵を受けています。ベンダーのロードマップは現在、ソブリンクラウドの青写真とゼロトラストセキュリティ機能に重点を置いており、パブリッククラウドは新規導入におけるデフォルトの選択肢となっています。

ポストCOVID-19におけるデジタルトランスフォーメーションの加速

ロックダウンにより、eコマースやモバイルアクセス用のAPIを欠いていた従来の会計・在庫管理システムの脆弱性が露呈しました。中小企業の経営者は、デジタルワークフローを緊急時の対応策ではなく、標準的な業務手順として位置づけ続けています。クラウドERPベンダーは、eコマースコネクタ、組み込み型分析機能、モバイルアプリを基本プランにバンドルし、かつて小規模な購入者を躊躇させていた統合コストを排除しました。以前は追加購入が必要だったCRMやサプライチェーンモジュールが、現在では標準装備となっており、見積もりから入金までのエンドツーエンドの可視性が期待されていることを反映しています。こうした変化により、パンデミックの衝撃が後退しても、市場では堅調な成長が持続しています。

中小企業におけるITスキルの不足

多くの技術責任者がクラウドERPの専門家採用に苦戦している一方で、従業員のわずか35%しかAI関連のスキルアップ研修を受けていません。地方や地方都市では人材不足が最も深刻であり、中小企業はコスト増やカスタマイズの自由度の低下を招くマネージドサービスに頼らざるを得ない状況にあります。ベンダー各社はセットアップウィザードやノーコード拡張機能を導入していますが、これらのツールでは専門知識を完全に代替することはできません。熟練した人材の不足は、訓練を受けた人材の供給を上回る技術進歩の急速なペースによってさらに悪化しています。その結果生じるスキルギャップは、導入の遅延やROIの低下を招き、中小企業向けクラウドERP市場に構造的な足かせとなっています。

セグメント分析

2025年には、小規模企業が即時のスケーラビリティと最小限のメンテナンスを重視したため、パブリッククラウドが市場シェアの71.87%を占めました。しかし、ハイブリッドアーキテクチャは2026年から2031年にかけてCAGR15.87%を記録すると予測されており、これはパブリッククラウドの分析の柔軟性を維持しつつ、ローカルでのデータ保存を義務付ける規制上の圧力によるものです。ソブリンクラウドのサービスや統合管理コンソールにより、財務や人事のワークロードはプライベートインスタンス上に残しつつ、AIを活用した予測分析や開発・テスト環境は、必要に応じてパブリックインフラストラクチャに拡張することが可能になります。SAPはシンジェンタと提携し、SAP Cloud ERP Privateソリューションを展開しています。これらのプライベート版は、専用テナントと顧客管理の暗号化キーを保証するだけでなく、SAPの広範なクラウドエコシステムともシームレスに統合されます。

第2世代のハイブリッド展開は、一貫性のある信頼性の高いインターネット接続が依然として課題となっている新興市場におけるネットワークの不安定さに対しても備えています。これらの展開では、ローカルキャッシュを活用することで、ネットワーク障害時にもミッションクリティカルなトランザクションが中断なく継続されるようにしています。接続が回復すると、システムはローカルにキャッシュされたデータとクラウドベースの元帳を照合し、データの整合性と業務の継続性を確保します。このレベルの耐障害性により、中小企業向けクラウドERP市場は、これまで信頼性の低いブロードバンドインフラによって制約されていた地域へと拡大しています。

地域別分析

北米は、SaaSに対する成熟した意識、充実したパートナーエコシステム、および大規模な公共セクタープロジェクトに支えられ、2025年においても売上高シェアの36.12%を維持しました。Workdayによる10億カナダドル(約7億1,000万米ドル)規模の拡張など、継続的な投資により、給与計算やセキュリティの現地化はさらに進む見込みですが、普及率が飽和状態に近づくにつれ、全体的な成長は鈍化しています。現在、北米の中小企業向けクラウドERP市場の収益を牽引しているのは、新規顧客獲得よりも、AIエージェントモジュールや業界別アドオンを中心としたアップセルの機会となっています。

アジア太平洋地域は、CAGR15.19%で、最も急速に成長する地域になると予測されています。「デジタル・インディア」やサウジアラビアの「ビジョン2030」といった国家的なデジタル化目標が、税制優遇措置と電子請求書の義務化を組み合わせることで成長を牽引しており、これにより企業は事実上、クラウド対応の財務システムの導入を迫られています。主要なクラウドサービスプロバイダーを含むハイパースケーラー各社は、コンピューティングリージョンのローカライズを継続しており、これにより遅延の低減が図られるほか、これまで導入の障壁となっていたデータ主権に関する法令への準拠が確保されています。Zohoなどの国内ベンダーや世界の既存企業は、研究開発(R&D)拠点を設立し、現地語対応パッケージを導入しています。こうした取り組みにより、地域の中小企業における導入期間が大幅に短縮され、市場の拡大とクラウドERPソリューションの普及が促進されています。

欧州では、GDPRに準拠したアーキテクチャや、中小企業の導入コストを補填するために設計されたEUの資金援助プログラムに支えられ、着実な成長が見られます。スロベニアのデジタル化基金や英国のSMEデジタル導入タスクフォースといった取り組みは、中小企業におけるデジタルトランスフォーメーションを促進するための、協調的な政策推進の好例です。一方、中東およびアフリカ地域では、サウジアラビアにおけるZATCAフェーズ2のリアルタイム請求書発行や、湾岸地域全体で導入されつつある同様の規制といった、規制面の進展が追い風となっています。こうした動向により、クラウドERPシステムへの移行が加速しています。南米は市場規模全体では遅れをとっていますが、ブラジルやアルゼンチンなどの国々がVAT(付加価値税)制度の抜本的な見直しを実施していることから、勢いを増しています。これらの変更は、クラウドプラットフォームによって可能になる自動化された税務申告プロセスを後押しし、同地域での導入をさらに促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業におけるパブリッククラウド導入の急増

- ポストCOVID-19におけるデジタルトランスフォーメーションの加速

- サブスクリプション価格モデルの手頃さの拡大

- 中小企業のデジタル化に向けた政府のインセンティブ

- 業界別クラウドERPソリューションの台頭

- ローコードプラットフォームとの統合機能

- 市場抑制要因

- 中小企業におけるITスキルの不足

- データセキュリティおよびコンプライアンスに関する懸念

- レガシーシステムの統合における複雑さ

- クラウドコンピューティングコストの上昇

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

第5章 市場規模と成長予測

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- モジュール別

- 財務管理

- 在庫および受注管理

- 人的資本管理

- 顧客関係管理

- サプライチェーン管理

- その他のモジュール

- 業界別

- 製造業

- 小売・Eコマース

- 専門サービス

- ヘルスケア

- 建設

- その他の業界分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Sage Group Plc

- Infor Inc.

- Epicor Software Corporation

- Acumatica, Inc.

- Workday, Inc.

- Priority Software Ltd.

- Odoo SA

- Zoho Corporation Pvt. Ltd.

- Xero Limited

- Exact Holdin B.V.

- SYSPRO(Pty)Ltd.

- Intuit Inc.

- Deltek, Inc.

- Certinia Inc.

- Brrightpeearl Limited

- Abas Software GmbH

- IFS AB

- Unite4 N.V.

- MYOB Group Pty Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日