CRM統合ERP:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

CRM-Integrated Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065579

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

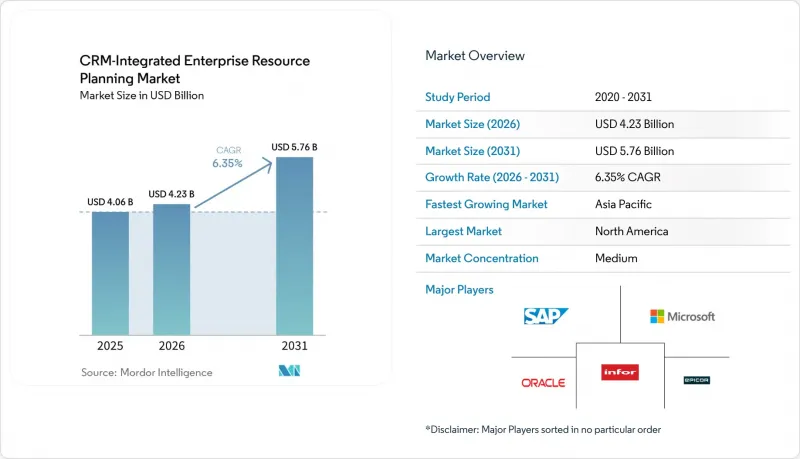

Mordor Intelligenceによると、CRM統合ERP市場の規模は、2026年の42億3,000万米ドルから、2031年までに57億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.35%で成長すると予測されています。

本レポートは、導入形態(オンプレミス、クラウド、ハイブリッド)、組織規模(中小企業、大企業)、構成要素(ソフトウェア、サービス)、業種(製造、小売・Eコマース、医療、銀行・金融サービス・保険、IT・通信、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のCRM統合ERP市場の動向と洞察

「クラウドファースト」のデジタルトランスフォーメーションが必須となる

企業がオンプレミスのハードウェアを廃止し、顧客データと取引データをリアルタイムで同期させるスケーラブルなプラットフォームを採用するにつれ、クラウド導入は2031年までCAGR14.20%で拡大しており、これはCRM統合ERP市場全体の成長率の2倍以上となっています。2026年および2027年に設定された中東地域の電子請求書導入期限に加え、日本における中小企業の移行費用の最大50%を助成する補助金プログラムも、この動きを加速させています。Microsoft Dynamics 365のユーザーは、財務、在庫、顧客の各モジュールを統合した結果、平均受注から入金までのサイクルをすでに30%短縮しています。ベンダー各社はこれに対応し、自動的に更新される税務エンジンやローカライズパックを組み込むことで、オンプレミスシステムを悩ませてきた手動でのパッチ適用という負担を解消しています。

顧客データと業務データの統合の必要性

データベースが断片化していると隠れたコストが膨らみますが、統合スイートを導入することでこれを解消できます。CRMとERPを統合したプラットフォームを導入した企業では、注文確定前に顧客の与信状況、在庫、物流データが検証されるため、見積書の誤りが40%減少し、納期遵守率が25%向上したと報告されています。BFSI(銀行・金融・保険)業界の導入企業は、360度の顧客ビューを活用してリアルタイムでクロスセルの提案を行っており、小売業者はオンラインと店舗の在庫を同期させ、コストのかかる在庫切れを回避しています。こうした成果を支えているのがAPIファーストの設計であり、これにより、脆弱なバッチインターフェースに頼ることなく、サードパーティ製アプリがイベント駆動型のエンドポイントを利用できるようになっています。

複雑な導入に伴う高い総所有コスト

ソフトウェアライセンス費用はプロジェクト総費用のわずか20%~30%を占めるに過ぎず、残りはデータ移行、カスタマイズ、変更管理に費やされ、予算が3倍になることもあります。コンサルタントの時給は200~350米ドルですが、規制対象業界では、FDA 21 CFR Part 11テストなどの追加の検証手順が必要となり、これによりさらに25%~40%のコストが上乗せされます。トレーニングへの投資が不十分な場合、ユーザーの抵抗を招きがちであり、変更プログラムへの予算配分が15%未満の場合、失敗率は60%を超えます。クラウドの顧客であっても、サブスクリプションの無秩序な拡大に警戒する必要があります。未使用のSaaSライセンスは、継続的なコストを膨らませる可能性があるからです。

セグメント分析

クラウド導入は2025年の収益の49.80%を占め、CAGR14.20%で成長すると予測されており、これはCRM統合ERP市場のベンチマークの2倍以上です。企業はサーバーへの投資を削減し、分析やイノベーションに資金を振り向けており、一方、ベンダーはオラクルの80億米ドル規模の東京拠点拡張など、地域ごとの容量強化を進めています。EUデータ法はデータポータビリティを義務付けることでプロバイダーの切り替えを容易にしていますが、中国のローカライゼーション規制はパブリッククラウドの導入を抑制しています。ハイブリッドアーキテクチャは妥協案として機能しますが、設計が不十分だと、統合の遅延やセキュリティ管理の問題により、コスト削減効果が損なわれる可能性があります。

知的財産に関する懸念や防衛規制により外部ホスティングが禁止されている場合、ハイブリッドおよびオンプレミスの選択肢が依然として残っています。製薬企業は、人事や調達をクラウドに移行している一方で、バリデーション済みの製造モジュールは依然として自社内に維持しています。その結果、CRM統合ERP市場は引き続き複数の導入モデルをサポートしていますが、利用傾向は明らかにSaaSに偏っています。

中小企業はCAGR15.90%で拡大しており、これはCRM統合ERP市場全体の成長率のほぼ3倍に相当します。インドの2,925.39カロールインドルピー(3億5,000万米ドル)規模のPACS ERPイニシアチブなどの政府プログラムは、農村協同組合への助成を行っており、一方、欧州連合(EU)の「デジタル・デケイド」助成金は、2030年までに中小企業の90%のデジタル化を達成することを目指しています。2025年時点で依然として54.10%の市場シェアを占める大企業は、システム更新サイクルが長く、独自開発のコードが定着しているため、成長ペースは鈍化しています。しかし、統合にかかるオーバーヘッドを最小限に抑えるため、ばらばらなシステム群を統合されたスイートに集約しています。

中小企業は、オンプレミス環境を完全に省略し、ビジネスのニーズの拡大に合わせて拡張可能なモジュール式のクラウドバンドルを採用することがよくあります。そのリスクとして、「サブスクリプション疲れ」が挙げられます。追加機能の導入により、月額費用が500米ドルから5,000米ドルへと膨れ上がり、時間の経過とともに永久ライセンスの所有コストと同水準に達する可能性があるからです。とはいえ、AI機能やリアルタイム分析へのアクセスが可能になったことで、中小企業と世界の既存企業との間の機能格差は縮まりつつあります。

地域別分析

2025年には、北米が売上高の38.20%を占め、首位となりました。市場浸透率が成熟段階にあるため、新規顧客の獲得は頭打ちとなっており、ベンダーは既存顧客の更新、AIアドオン、および業界別の事業拡大へと注力しています。USMCA(米国・メキシコ・カナダ協定)に基づく越境貿易は、関税や原産地証明書類をリアルタイムで自動化するスイートへの需要を刺激しています。

アジア太平洋地域は、CAGR13.80%で最も急速に成長している地域です。中国のサイバーセキュリティ関連法規により国内ホスティングが義務付けられているため、現地のサプライヤーが優位性を持ち、多国籍企業は国内にデータセンターを構築せざるを得なくなっています。インドにおける全国的なPACSの導入、日本の中小企業向け6億6,000万米ドルの補助金、およびオラクルの東京における容量拡大が、SaaSの急速な普及を後押ししています。多様な言語や規制によりローカライゼーションコストは膨らみますが、地域のニッチプレーヤーにとってはビジネスチャンスとなっています。

欧州の成長は、EUデータ法と英国のブレグジット後のデータ規制への二重のコンプライアンスによって抑制されており、国境を越えた展開には並行したガバナンス体制が求められています。ドイツ、英国、フランスが地域全体の支出の大部分を占めており、ドイツでは独自のスケジューリングアルゴリズムをオンプレミスで管理することを好む傾向があります。中東では、電子請求書の義務化法により市場が加速していますが、アフリカと南米は依然として新興市場であるもの、レガシーITの負債が最小限であるため、クラウドの導入が活発に進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「クラウドファースト」によるデジタルトランスフォーメーションの推進

- 顧客データと業務データの統合の必要性

- AIを活用したプロセス自動化の急速な普及

- サブスクリプション型ライセンシングモデルの台頭

- 業界別ERPスイートへの需要の高まり

- 中小企業のデジタル化に向けた政府の支援策

- 市場抑制要因

- 複雑な導入における高い総所有コスト

- サイバーセキュリティおよびデータ主権に関する懸念

- 有資格の実装人材の不足

- レガシーシステムとの相互運用性の課題

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 中小企業

- 大企業

- コンポーネント別

- ソフトウェア

- サービス

- 産業分野別

- 製造業

- 小売・Eコマース

- ヘルスケア

- 銀行・金融サービス・保険

- IT・通信

- 政府

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor Inc.

- Epicor Software Corporation

- Workday Inc.

- Sage Group plc

- IFS AB

- Syspro(Pty)Ltd.

- Unit4 N.V.

- Acumatica, Inc.

- Plex Systems, Inc.

- QAD Inc.

- Deltek, Inc.

- Ramco Systems Limited

- Odoo SA

- Zoho Corporation Pvt. Ltd.

- Priority Software Ltd.

- TOTVS S.A.

- Epicor Kinetic(Epicor rebrand)

- Infor M3(Infor solution)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日