保険業界におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065764

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

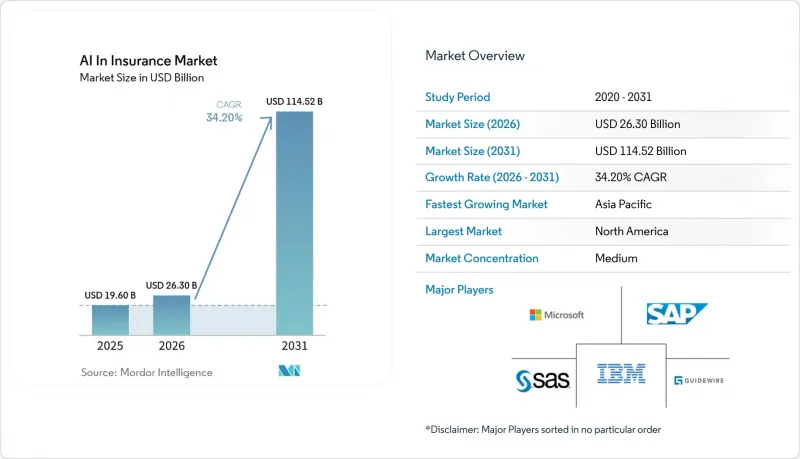

Mordor Intelligenceによると、保険業界におけるAI市場の規模は、2025年の196億米ドルから2026年には263億米ドルへと拡大し、2026年から2031年にかけてCAGR34.20%で推移し、2031年には1,145億2,000万米ドルに達すると予測されています。

本レポートは、提供(ハードウェア、ソフトウェア、サービス)、展開モード(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー(生命・健康保険、損害保険)、技術(機械学習、自然言語処理、コンピュータビジョン)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の保険業界におけるAI市場の動向と洞察

クラウドファーストによる基幹システムの近代化

レガシーメインフレームでは、リアルタイムの保険料算定や保険金請求処理の自動化に必要なスループットに対応できません。保険契約、請求、保険金請求のワークロードをクラウドプラットフォームに移行することで、コンピューティングコストを最大40%削減し、モデルの導入サイクルを数ヶ月から数週間に短縮できます。マイクロサービスアーキテクチャはオープンAPIを提供するため、大規模なプラットフォームの再構築を行うことなく、サードパーティの分析ツール、大規模言語モデル、またはコンピュータビジョンコンポーネントを容易に組み込むことが可能になります。コアシステムを近代化した保険会社は、自然災害などのピーク時にも弾力的なスケーラビリティを確保でき、保険金請求が急増する状況でもサービスを中断することなく提供できます。クラウドベンダーは、進化するデータ主権の規制を満たすエンタープライズグレードの暗号化技術を用いて、保険契約者の機密データを保護し、コンプライアンス監査の負担を軽減します。これらのメリットが相まって、保険業界におけるAI市場の活用において、業務の俊敏性を高め、製品イノベーションに向けた資金を捻出することが可能になります。

組み込み型および利用実績型保険の成長

AIを活用することで、保険会社は販売時点でリスクスコアを算出し、顧客がすでに取引を行っているモビリティ、小売、旅行アプリ内に保険を組み込むことが可能になります。テレマティクスや決済ゲートウェイからのリアルタイムデータストリームにより、実際のリスクに合致した利用実績ベースの価格設定が可能となり、損害率の低減と顧客維持率の向上につながります。販売代理店は、多大な規制上の負担を負うことなく新たな継続的収益源の恩恵を受けられる一方、保険会社は最大60%の顧客獲得コスト削減を実現できます。このモデルは、シームレスな決済を期待し、より公正な保険料と引き換えに行動データの共有を厭わない、デジタルネイティブ世代の消費者に支持されています。APIの標準化が進むにつれ、組み込み型保険の導入は自動車保険やフライト遅延保険にとどまらず、ペット保険、サイバー保険、イベント保険へと広がり、保険業界におけるAI市場の適用範囲が拡大しています。

データプライバシーおよびモデルの説明可能性に関するコンプライアンスの負担

EUのAI法では、保険会社に対し、アルゴリズムの文書化、監査ログの維持、および要求に応じて顧客に分かりやすい説明を提供することが義務付けられています。カリフォルニア州でも同様の透明性に関する規則が適用されており、規制当局は、自動化されたシステムが純粋にコストの理由だけで医療サービスを拒否していないという証拠を要求することができます。こうした管理体制を構築することで、AIプログラムの初期コストが25~30%増加し、導入スケジュールが長期化する可能性があります。また、多国籍の保険会社は、一貫性のないデータローカリゼーション法への対応も迫られており、世界の展開の複雑さを増しています。コンプライアンス違反のリスクには、行政罰金、モデルの強制的な撤回、および保険業界におけるAI市場への投資を鈍化させる評判の毀損などが含まれます。

セグメント分析

2025年、保険業界におけるAI市場のシェアのうち、ソフトウェアが48.10%を占めました。これは、保険会社が、価格設定、不正検知、顧客サービス各モジュールを単一のスタックに統合したエンドツーエンドのスイートを好んだためです。ベンダーは、モデルオーケストレーション、モニタリング、ガバナンス機能をバンドルしており、これにより顧客は個別のツールを組み合わせる手間を省くことができます。サービスセグメントは、規制環境下において保険会社がアドバイザリー、統合、および変更管理の専門知識を必要としていることから、2031年までにCAGR35.80%で成長する見込みです。コンサルティングパートナーは、公平性やバイアスのベンチマークに基づいてモデルの妥当性を検証し、プロセスの再設計を主導し、AIの出力を解釈できるよう引受担当者をトレーニングします。資本負担の少ないSaaS(Software-as-a-Service)契約により、支出が利用量に見合う形となり、地域保険会社にとっての参入障壁が低減され、市場がさらに拡大しています。

価値の観点から見ると、サービスは現在、既存のライセンスの投資収益率(ROI)を向上させるワークフロー・アクセラレータを提供しており、これにより顧客維持率は高く、解約率は低くなっています。保険会社はビジネス成果の共同保証を求め、プロバイダーに対し、テクノロジーと測定可能な損害率や経費の改善を結びつけるよう促しています。また、契約のシェアが拡大しているものには、マネージド・モデル・リスク管理の要素が含まれており、保険会社は社内に大規模なML運用チームを構築することなく、監査要件を満たすことができます。このモデルは、ソフトウェアが現在リードしているにもかかわらず、サービスに関連する保険業界におけるAI市場規模が、製品収益を上回ると予測される理由を明らかにしています。

保険会社が、オンデマンドのGPUと堅牢なデータ保護認証を提供するハイパースケールプラットフォームへ、計算負荷の高いワークロードを移行した結果、2025年の収益のうち61.10%をクラウド導入が占めました。保険業界におけるAI市場のこの分野は、2031年までCAGR33.90%で拡大すると予想されています。保険会社は、従量課金制によるコスト削減、迅速な実験の実施、および災害復旧のための地理的冗長性の恩恵を受けています。マルチクラウド戦略はロックインを回避し、最適なAIサービスの選択を可能にします。これは、分析にはAzureを、顧客向けチャットボットにはAWSを採用しているチューリッヒの事例に見られる通りです。

データ主権に関する規制が厳しい地域では、オンプレミスでの導入が依然として続いています。完全な移行がまだ困難な場合、ハイブリッドアーキテクチャは、オンプレミスのコアと、匿名化されたデータセットを呼び出すクラウド分析レイヤーを統合します。エッジコンピューティングは、遅延が重要なコネクテッドカーやスマートホームのシナリオにおいて、クラウドの利点を拡張します。これらの異なるパターンは、保険業界におけるAI市場の導入決定を形作るのは、二者択一ではなく柔軟性であることを裏付けています。

地域別分析

北米は、ベンチャー資金、確立されたインシュアテック・クラスター、および規制の明確化が実験を加速させた結果、2025年には売上高シェア43.95%を占め、保険業界におけるAI市場を牽引しました。NAIC(全米保険監督官協会)のガイドラインや州レベルの法律は、イノベーションと消費者保護のバランスを図り、保険会社が説明可能なアルゴリズムを拡大するよう後押ししています。M&Aも活発で、トラベラーズ社は、自社の引受エンジンに情報を提供するサイバー分析能力を強化するため、コーバス・インシュアランス社を4億3,500万米ドルで買収しました。この地域の拡張性の高い枠組みは、海外の規制当局にとってテンプレートとなることが多く、世界の商品設計やモデルリスクに関する規則に対する影響力を高めています。

アジア太平洋地域は異なる成長軌道をたどっており、2031年までの地域別CAGRは30.80%と最高を記録しています。中国は地域のイノベーションを牽引しており、その好例として、平安保険(Ping An)が引受、保険金請求、遠隔医療の各モジュールにAIを組み込んだ結果、2024年に純利益が47.8%増加したことが挙げられます。中安オンライン(ZhongAn Online)は、自社開発のプラットフォームを海外で収益化しており、2024年には1億1,500万米ドルの技術輸出収益を計上しました。モバイルファーストの消費者層と、レガシーシステムの慣性が比較的低いことが相まって、保険会社はクラウドネイティブアーキテクチャへ一気に移行することが可能となっており、新興経済国における保険業界におけるAI市場規模が拡大しています。

欧州では、加盟国全体で統一された規制指針を提供する「EU AI法」に支えられ、着実な拡大が続いています。ジェネラリ(Generali)はMITとの研究提携を通じて、倫理的なモデル開発を加速させると同時に、将来的な導入に不可欠な人材育成のパイプラインを構築しています。保険各社は、オープンバンキングとオープンインシュアランスのAPIを組み合わせることで、保険契約をパーソナライズし、ESG指標をリスクモデルに組み込み、地域の持続可能性目標に沿った取り組みを進めています。このコンプライアンスを最優先とする姿勢は、厳格なガバナンスを重視する多国籍企業の支持を集めており、欧州の保険会社は、国内の保険業界におけるAI市場を成長させつつ、リスク管理の専門知識を海外へ輸出することも可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義および調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストによる基幹システムの近代化

- 組み込み型・利用量連動型保険の急速な成長

- デジタルによるストレートスルー型保険金請求への規制による後押し

- 汎用AIを活用した超パーソナライズ型引受

- 航空写真を用いたコンピュータビジョンに基づく不動産リスク評価

- AIを活用した不正検知・防止

- 市場抑制要因

- データプライバシーおよびモデルの説明可能性に関するコンプライアンスの負担

- レガシーシステムの統合コスト

- 制約的なモデル・リスク管理の枠組み(表には出ないもの)

- 人材不足とAIスキルのギャップ

- バリュー・サプライチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者への影響評価

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- 生命保険および健康保険

- 損害保険

- 技術別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- SAP SE

- OpenText Corporation

- Oracle Corporation

- Guidewire Software, Inc.

- SAS Institute Inc.

- Salesforce, Inc.

- Pegasystems Inc.

- Applied Systems, Inc.

- Cape Analytics, Inc.

- Shift Technology SA

- Tractable Ltd.

- Lemonade, Inc.

- Ping An Insurance(Group)Company of China, Ltd.

- Allianz SE

- Zurich Insurance Group AG

- UnitedHealth Group Incorporated

- AXA SA

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Wipro Limited

第7章 市場機会と今後の動向

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日