B2B決済:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

B2B Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065761

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

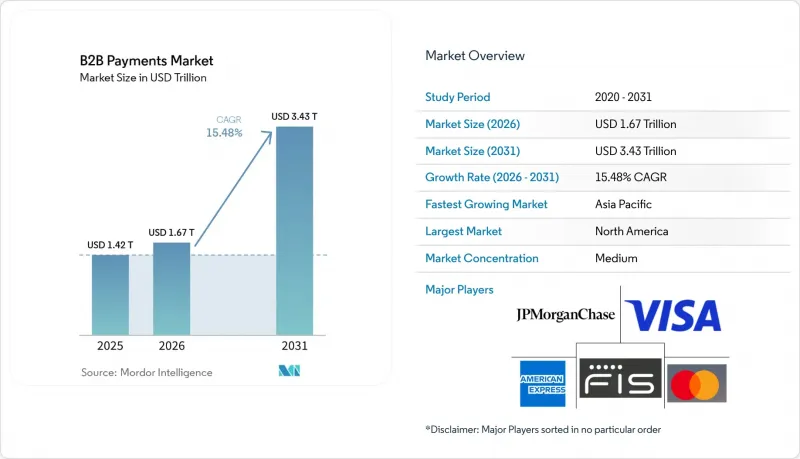

Mordor Intelligenceによると、B2B決済市場の規模は、2025年の1兆4,200億米ドルから2026年には1兆6,700億米ドルへと拡大し、2026年から2031年にかけてCAGR15.48%で推移し、2031年には3兆4,300億米ドルに達すると予測されています。

本レポートは、決済タイプ(国内決済および国境を越えた決済)、決済手段(従来型およびデジタル型)、企業規模(中小企業(SME)および大企業)、エンドユーザー業種(BFSI、IT・通信、製造、エネルギー・公益事業、政府・公共部門など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のB2B決済市場の動向と洞察

リアルタイム決済インフラの導入加速

2023年から2025年にかけて、各国中央銀行は過去最速のペースで即時決済システムを導入し、決済の確定性に関する期待を一新しました。米国連邦準備制度理事会(FRB)の「FedNow」サービスは、2025年末までに参加機関数が900を超えました。欧州の「SEPA Instant」スキームは、2024年に145億件の取引を処理し、前年比54%増となりました。インドの「Unified Payments Interface(UPI)」は、2025年12月までに月間134億件の取引を処理しました。これらの決済ネットワークは運転資金のサイクルを短縮し、サプライヤーは数秒以内に資金を受け取ることができ、バイヤーは早期支払い割引を活用できるようになります。リアルタイム決済ネットワークを買掛金管理ソフトウェアに組み込む決済プロバイダーは、単なるコモディティ化された処理業者ではなく、戦略的な財務パートナーとしての地位を確立しつつあります。

組み込み型決済機能を必要とするB2Bマーケットプレース・プラットフォームの急増

業界特化型ソフトウェアプラットフォームは現在、決済の円滑化を中核的な収益源と位置づけています。Stripe社の発表によると、同社の組み込み型金融スタックを利用するベンダーによる2025年の処理総額は1兆米ドルに達し、中でもB2Bマーケットプレースが最も急速に成長しているセグメントとなっています。貨物取引所、建設ポータル、卸売流通ネットワークでは、ワークフロー内で直接エスクロー、分割支払い、動的割引を提供しており、これにより売り手の売掛金回収期間(DSO)が短縮され、買い手の手作業による照合作業も削減されています。組み込み型金融により、加盟店はプラットフォームとの関係を通じてサービスに加入するため、決済プロバイダーの顧客獲得コストが削減されます。この動向は、「コンポーザブル・コマース」の潮流とも合致しており、企業はモノリシックなERPスイートを導入するのではなく、APIを介して各分野で最高のサービスを組み合わせています。

断片化した世界のコンプライアンスが国境を越えた資金の流れを遅らせる

マネーロンダリング防止(AML)や顧客確認(KYC)に関する規則が統一されていないため、決済プロバイダーは並行したオンボーディングフローを維持せざるを得ず、処理時間に24~72時間を要し、コストを押し上げています。世界銀行の試算によると、2024年の200米ドルの送金における平均国際送金手数料は6.35%であり、その主な要因はコンプライアンス関連の諸経費です。世界のデジタルIDフレームワークが欠如しているため、企業は新規市場に参入する際に書類を再提出せざるを得ません。コルレス銀行の連鎖はさらに不透明さを増し、フィンテック新興企業が仲介業者を迂回する現地の決済システムネットワークを構築する動きを後押ししています。

セグメント分析

2025年のB2B決済市場では、国内取引が82.89%のシェアを占め、市場をリードしました。これは、成熟した国内決済インフラと、規制上の障壁が低いことを反映しています。国境を越える資金の流れは規模こそ小さいもの、多国籍サプライチェーンやB2Bマーケットプレースの拡大に伴い、CAGR16.52%で拡大しています。インドとアラブ首長国連邦、あるいはシンガポールとタイを結ぶ新興の決済回廊では、中央銀行デジタル通貨(CBDC)のプロトタイプを用いた即時決済の試験運用が行われ、決済時間を数日から数秒へと短縮しました。多通貨口座、ヘッジツール、現地の決済ネットワークへの接続をパッケージ化したプロバイダーは、高まる国境を越えた需要を取り込むことができるでしょう。

国内および国際的な即時決済ネットワーク間の連携により、将来的には価格差が縮小し、従来のコルレス銀行モデルに圧力がかかる可能性があります。国境を越える決済インフラが成熟するにつれ、財務部門は、国内で享受しているのと同じ豊富なデータと、ストレートスルー・レコンシリエーション(STP)を期待するようになるでしょう。世界のカバレッジを実現する統合APIを提供するフィンテック企業は、プラットフォーム型コマースにおける優先パートナーとしての地位を確立しつつあり、B2B決済市場のこのセグメントにおける構造的に高い成長を後押ししています。

電信送金や小切手といった従来の決済手段は、銀行レベルのセキュリティと定着した企業のワークフローに支えられ、2025年においても依然としてB2B決済市場規模の64.78%を占めています。リアルタイムAPI、カードネットワーク、ブロックチェーンベースのオプションなどを包含するデジタル決済チャネルは、CAGR17.31%で成長しています。Bill.comのようなクラウドプラットフォームは、2025会計年度に2,800億米ドルの決済処理高を記録し、顧客の決済におけるデジタル決済の浸透率は70%を超えています。

ISO 20022メッセージング規格により、より豊富なデータフィールドが可能となり、レガシーシステムと次世代システムの双方にわたる照合が自動化されています。ソフトウェアベンダーが決済オーケストレーション機能を組み込むにつれ、企業はリアルタイムでの可視性を獲得し、承認フローを自動化できるようになり、手作業による処理や不正リスクを低減できます。機能セットの拡充により、バッチファイルからの移行が促進され、B2B決済市場におけるデジタルチャネルのシェア拡大が持続的に支えられています。

地域別分析

北米は、FedNow、成熟したカードネットワーク、そして企業財務に関する深い専門知識に支えられ、2025年の取引額のうち34.27%を占めました。カナダの「Real-Time Rail」やメキシコの「CoDi」プラットフォームは、即時決済機能を北米大陸全体に拡大しています。フィンテック新興企業は、コンプライアンスコストにより手数料が6%を超える米国とラテンアメリカ間の国境を越えた決済ルートをターゲットにしています。

アジア太平洋地域は、インドのUPI、中国のデジタル人民元パイロット事業、東南アジアのモバイルファースト型エコシステムに後押しされ、CAGR17.42%で最も急速に成長する地域になると予測されています。相互運用可能なリアルタイムネットワークの導入を義務付ける政府の規制により、地元のフィンテック企業と世界のプラットフォームの双方にとって公平な競争環境が整えられています。

欧州では、SEPAインスタント決済の普及範囲の拡大と、間もなく施行される電子VAT(付加価値税)の義務化が追い風となり、ドイツ、フランス、オランダ全域で導入が促進されています。英国の「Faster Payments」は依然としてベンチマークとなっており、Revolutなどのフィンテック企業が財務管理ツールを組み込むことを可能にしています。中東と南米では中央銀行デジタル通貨(CBDC)のパイロット事業に投資が進められている一方、アフリカでは進捗状況にばらつきが見られ、南アフリカの近代化が進む一方で、その他の地域ではモバイルマネーが主流となっています。全体として、各地域の政策措置は即時決済へと収束しつつあり、B2B決済市場の長期的な拡大を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム決済インフラの導入加速

- 組み込み型決済機能を必要とするB2Bマーケットプレース・プラットフォームの急増

- 欧州におけるデジタル請求書および電子VAT(e-VAT)への規制推進

- 企業向けカードおよびバーチャルカードの普及を後押しする運転資金最適化の取り組み

- 24時間365日の財務決済を可能にするトークン化された預金と規制対象のステーブルコイン

- GenAIを活用した自律型支払・受取エージェントによるバックオフィスコストの削減

- 市場抑制要因

- 世界のコンプライアンス(FX、AML、KYC)の断片化が、国境を越えた資金の流れを鈍化させている

- 後を絶たない決済詐欺やビジネスメール詐欺が、デジタルへの信頼を損なっている

- 中堅企業におけるERP統合の複雑さ

- 新興のトークン化マネー・レールとレガシーシステム間の相互運用性のギャップ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資および資金調達分析

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 決済タイプ別

- 国内決済

- 国境を越えた決済

- 決済手段別

- 従来型

- デジタル

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 製造業

- エネルギー・ユーティリティ

- 政府・公共部門

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Visa Inc.

- Mastercard Incorporated

- American Express Company

- JPMorgan Chase and Co.

- Fidelity National Information Services, Inc.(FIS Global)

- Fiserv, Inc.

- Global Payments Inc.

- Stripe, Inc.

- Adyen N.V.

- Block, Inc.(Square)

- PayPal Holdings, Inc.

- Payoneer Global Inc.

- Flywire Corporation

- Coupa Software Incorporated

- Bill.com Holdings Inc.

- SAP SE

- Bottomline Technologies, Inc.

- Airwallex(Hong Kong)Limited

- Currencycloud Group Limited

- Wise Plc

- Rapyd Financial Networks Ltd.

- Paystand, Inc.

- Capital One Financial Corporation

- Bank of America Corporation

- Traxpay GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日