抗生物質耐性:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Antibiotic Resistance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065742

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

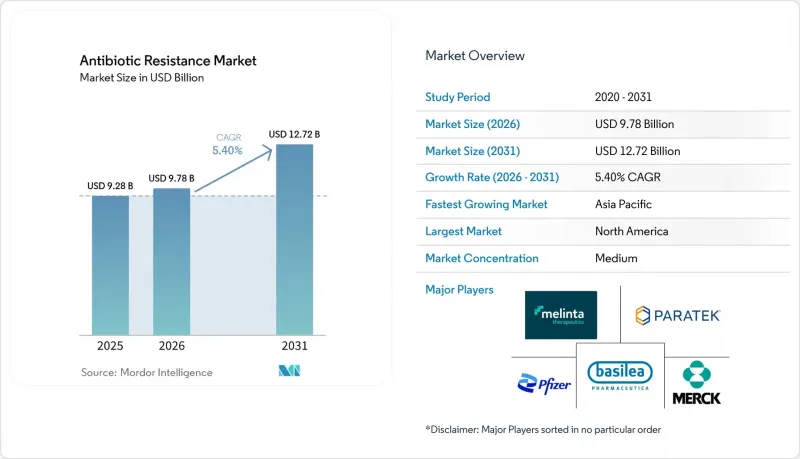

Mordor Intelligenceによると、2026年の抗生物質耐性市場の規模は97億8,000万米ドルと推定されており、2025年の92億8,000万米ドルから拡大し、2031年には127億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは5.40%となる見込みです。

本レポートは、疾患別(CDI、CIAIなど)、病原体別(A. Baumannii、P. Aeruginosaなど)、薬剤クラス別(テトラサイクリン系など)、作用機序(細胞壁合成阻害剤など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

世界の抗生物質耐性市場の動向と洞察

抗生物質耐性感染症による大きな負担

2021年には、抗菌薬耐性により471万人が死亡し、断固たる対策が講じられなければ、2050年までに年間1,000万人に達する恐れがあります。サーベイランスによると、多くの欧州諸国では耐性率が頭打ちとなっているもの、低・中所得国では、監視体制の脆弱さや新規抗生物質へのアクセスが限られていることから、依然として耐性率の上昇が見られます。経済的な損失は2030年までに年間8,550億米ドルに達する可能性があり、これにより支払者側の価値に基づく調達への関心が高まっています。そのため、需要は、WHOの優先病原体に関する指針に沿い、将来の治療選択肢を確保できる薬剤に集中しています。病院では、付随的な耐性を軽減する狭域スペクトル製剤や病原体特異的な製品を好む傾向が強まっています。このような環境は、新規治療法の長期的な普及を支え、抗菌薬耐性関連市場を着実な成長軌道に乗せ続けています。

世界的に拡大するAMR対策資金調達イニシアチブ

CARB-Xには5億米ドル以上が投入され、世界中で100件以上の初期段階のプロジェクトが支援されています。2024年8月に開始された英国のサブスクリプション購入モデルは、開発者の収益を販売数量から切り離し、他の支払機関にとっても再現可能なテンプレートを提供しています。企業の資金拠出も増加しており、GSKによるフレミング・イニシアチブへの4,500万ポンド(6,100万米ドル)の拠出や、イーライ・リリーによるAMRアクション・ファンドへの1億米ドルの出資がその好例です。ブレンド・ファイナンス・ビークル、ソーシャル・インパクト・ボンド、そしてBARDAによる10年間にわたる3億米ドルの予算配分が相まって、かつて後期段階のプログラムを阻んでいた資金調達の断崖を緩和しています。これらの仕組みが相まって、パイプラインを強化するとともに、抗菌薬耐性分野への参入を検討している投資家にとっての可視性を高めています。

厳格な臨床安全性および有効性の要件

規制当局は、従来の比較対象薬に対する優越性をますます要求しており、その結果、臨床試験の規模、期間、予算が膨らんでいます。セフェピム・タニボルバクタムに対して発行されたような「完全回答要求書(Complete Response Letter)」は、基準が引き上げられたことを如実に示しています。対象患者が重篤な状態にあるにもかかわらず数が限られているため、被験者の募集は困難を極め、小規模なスポンサーにとっては課題となる複雑な世界の試験を余儀なくされています。実世界データ(REW)は徐々に受け入れられつつありますが、管轄区域によって対応がまちまちであり、多くの候補薬の市場投入までの期間を長期化させ、抗菌薬耐性市場の成長率を鈍化させています。

セグメント分析

市中獲得性細菌性肺炎(CABP)は、2025年の売上高の27.85%を占め、地域社会や病院の現場を問わず、その普遍的な負担が浮き彫りになっています。この範囲内では、HABP/VABPが8.55%という最も高いCAGRを示しており、これは集中治療室(ICU)での長期人工呼吸管理や、集中治療病棟における多剤耐性菌の密集度によって後押しされています。2025年には、臨床医が複雑な耐性表現型に対応可能な病原体特異的な併用療法を好むようになるにつれ、HABP/VABP向けの抗菌薬耐性市場規模はさらに拡大する見込みです。

開発パイプラインの進捗状況もこの動向を裏付けています。アズトレオナム/アビバクタムは、cIAI(院内感染性膣内膿瘍)に対してFDAの承認を取得しましたが、高リスクの肺感染症においても汎用性が示されており、一方で適応型設計により、HABP/VABPに対する承認が迅速化されています。イベザポルスタットなどのCDI(クロストリジウム・ディフィシル感染症)治療薬の進展は、重症大腸炎においても同様の勢いがあることを示しており、感染部位を横断する広範な適用範囲を裏付けています。リポグリコペプチドのような外来患者向けのABSSSI製品は、外来診療における成長を維持しており、製薬企業に抗菌薬耐性市場への複数の参入機会をもたらしています。

MRSAは2025年においても22.14%のシェアを維持しましたが、成長の焦点はグラム陰性菌による課題へと移行しつつあります。緑膿菌(P. aeruginosa)の予測CAGR9.28%は、この傾向を如実に示しており、その背景には、医療機器関連感染症を複雑化させる固有の耐性特性やバイオフィルム形成能力があります。カルバペネム耐性A. baumanniiも同様に増加傾向にあり、WHOが緊急の脅威として指定したこの菌種を対象としたゾスラバルピンの第3相臨床試験が進行中です。

大腸菌(E. coli)は、ESBLの有病率上昇を通じて依然として重要な位置を占めていますが、中国からのサーベイランスデータでは、カルバペネム耐性肺炎桿菌(K. pneumoniae)の懸念すべき増加が指摘されています。これらのデータは、広域スペクトル抗菌薬の併用療法の追求を裏付けるものであり、迅速診断を活用した適応型治療法の導入を後押ししています。その結果、病原体を中心とした研究開発が、抗菌薬耐性市場の着実な進化を支えています。

地域別分析

アジア太平洋地域は2025年に世界売上高の46.50%を占め、これは高い感染率、保険適用範囲の拡大、および政府による積極的な投資を反映しています。シンガポールは迅速診断法とバクテリオファージの研究を推進しており、一方、日本は海外からの供給途絶に備えるため、国内での原薬(API)生産を再開しました。中国の反スパイ法は調達における不確実性を高めており、多国籍企業は調達先の多様化や冗長性への投資を進めています。

北米では、洗練された抗菌薬適正使用の枠組みと、充実した資金調達パイプラインが組み合わさっています。FDAがBARDAの助成金やQIDPインセンティブと連携することで、後期開発が効率化されていますが、同地域は依然として、インドや中国に集中する原料不足の影響を受けやすい状況にあります。欧州では、協調的な監視体制により、EEA加盟29カ国全体で耐性率が安定化していますが、政策立案者たちは、製造の収益性と環境保全のバランスについて議論を続けています。英国のサブスクリプションモデルは、従来の販売量に連動した収益の障壁を解消する可能性を秘めています。

南米は、診断技術の向上、ヘルスケア費の増加、および耐性菌によるコストへの認識の高まりに牽引され、CAGR7.55%で成長をリードしています。ブラジルの抗生物質消費量は2014年から2019年にかけて30%増加しており、これは適正使用における課題と商業的機会の両方を示唆しています。中東・アフリカ地域では、資金調達の制約により進展は緩やかですが、検査能力の向上やサプライチェーンの健全化を目的とした多国間助成プログラムの支援を受けて、着実な進展が見られます。これらの傾向は、抗菌薬耐性市場が世界的に相互に関連していることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 抗生物質耐性感染症による大きな負担

- 世界のAMR資金調達イニシアチブの拡大

- 優先抗生物質に対する迅速な規制上のインセンティブ

- 病院のステュワードシップ義務が新薬の採用を後押し

- AI/MLを活用した超高速化合物創薬

- ナノ粒子を用いた標的送達とバイオフィルム

- 市場抑制要因

- 厳格な臨床上の安全性および有効性の要件

- 大手製薬企業にとって不利な費用対効果のプロファイル

- 迅速診断法の保険償還の遅れ

- 脆弱なAPI発酵サプライチェーン

- サプライチェーン分析

- 規制情勢

- 技術展望

- イノベーション・パイプライン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患別

- クロストリディオイデス・ディフィシル感染症(CDI)

- 合併症を伴う腹腔内感染症(cIAI)

- 急性細菌性皮膚および皮膚構造感染症(ABSSSI)

- 院内肺炎および人工呼吸器関連肺炎(HABP/VABP)

- 複雑性尿路感染症(cUTI)

- 市中感染性細菌性肺炎(CABP)

- 血流感染症(BSI)

- 病原体別

- アシネトバクター・バウマニイ

- 黄色ブドウ球菌(MRSAを含む)

- 緑膿菌

- インフルエンザ菌

- 大腸菌

- その他の優先病原体

- 薬剤クラス別

- テトラサイクリン系抗生物質

- オキサゾリジノン系

- セファロスポリン系抗菌薬

- リポグリコペプチド

- 併用療法

- その他の分類

- 作用機序別

- 細胞壁合成阻害剤

- タンパク質合成阻害剤

- DNA合成阻害剤

- RNA合成阻害剤

- その他の作用機序

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- AbbVie

- AstraZeneca

- Basilea Pharmaceutica Ltd

- GSK plc

- Johnson & Johnson

- Melinta Therapeutics

- Merck & Co., Inc.

- Novartis AG

- Paratek Pharmaceuticals

- Pfizer Inc.

- Acurx Pharmaceuticals

- Iterum Therapeutics

- Shionogi & Co., Ltd.

- Spero Therapeutics

- Summit Therapeutics

- Theravance Biopharma

- Venatorx Pharmaceuticals

- Wockhardt Ltd

- Zai Lab

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日