米国の抗菌薬耐性:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Antibiotic Resistance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

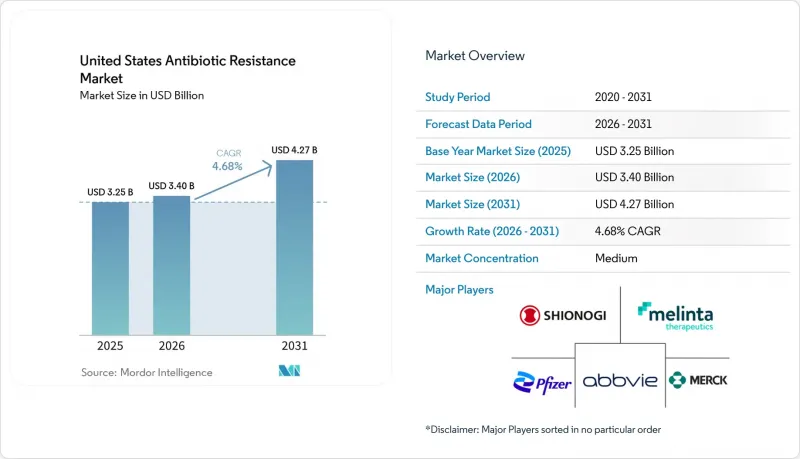

Mordor Intelligenceによると、米国の抗菌薬耐性関連市場の規模は、2025年の32億5,000万米ドルから2026年には34億米ドルへと拡大し、2026年から2031年にかけてCAGR 4.68%で推移し、2031年には42億7,000万米ドルに達すると予測されています。

本レポートは、疾患別(CDI、CIAI、ABSSSI、HABP/VABPなど)、病原体別(黄色ブドウ球菌、緑膿菌、大腸菌、肺炎桿菌、VRE、その他)、薬剤クラス別(βーラクタム系、テトラサイクリン系、セファロスポリン系など)、作用機序(細胞壁合成阻害剤、DNA合成阻害剤など)、および流通チャネル(病院薬局など)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国の抗菌薬耐性市場の動向と洞察

薬剤耐性感染症の深刻な負担が、持続的な臨床需要を牽引

米国の病院における薬剤耐性の深刻度は、パンデミック前の水準には戻っておらず、それが米国の抗菌薬耐性市場における臨床需要を堅調に保っています。2026年6月に公表されたCDCのサーベイランス調査によると、blaNDM遺伝子を保有するカルバペネマーゼ産生CREの割合は、2016年の5.4%から2023年には39.8%に上昇しました。この変化が重要視される理由は、NDM陽性株が、従来の治療戦略の中核をなしていた多くのβーラクタム系抗菌薬およびβーラクタマーゼ阻害剤の併用療法の有効性を弱めるためです。これにより、セフィデロコルやアズトレオナム・アビバクタムなど、メタローβ-ラクタマーゼ活性を持つ薬剤への需要が高まり、重症例におけるこれらの薬剤の優先的な使用が後押しされています。したがって、米国の抗菌薬耐性市場は、一時的な感染症の流行ではなく、治療が困難な耐性プロファイルによって牽引されています。

連邦政府によるAMRへの資金提供と備蓄支援が商業的収益を安定化させている

BARDAは、純粋な研究開発支援機関から積極的な調達パートナーへと移行しており、それが米国の抗菌薬耐性市場における収益構造を変えつつあります。2024年9月、バシレア社はBARDAとOTA契約を締結し、最大12年間にわたり総額最大2億6,800万米ドルの非希薄化資金提供の可能性が示され、契約締結時に2,900万米ドルの拠出が確約されました。Qpex Biopharma社も、ゼルボバクタムを主成分とする併用製剤に対し、BARDAから累計9,200万米ドルの助成金を受領しており、オプションを行使すれば総額は1億3,200万米ドルに達する可能性があります。こうした資金提供が重要なのは、公的調達資金が、HABP、VABP、血流感染症、および日常的な保険償還が依然として不十分な関連する院内適応症といった、グラム陰性菌を対象としたプログラムに流れ込んでいるためです。したがって、連邦政府の需要は、米国の抗菌薬耐性市場において、通常の病院による購入では確実に支えられないパイプライン投資の安定化要因として機能しています。

DRG方式の償還制度下における病院の経済的逼迫が導入を抑制

メディケアの入院患者への支払いは、依然として特定の抗菌薬の選択ではなく、固定のDRG償還に紐づいているため、病院での採用は、米国の抗菌薬耐性市場における主要な足かせとなっています。この仕組みにより、耐性プロファイルが新製品の使用を支持している場合でも、病院は1万~5万米ドルの価格帯の新規治療法と、それよりはるかに安価なジェネリック薬の選択肢との間で選択を迫られることになります。2026会計年度のIPPS規則では、この基本的な枠組みが維持され、最近承認された抗生物質についても、NTAPの適用期間は依然として限られた期間で終了することになっています。そのため、病院側は新薬を薬剤リストに掲載する前に、予算への影響を示す証拠を求めることが多いため、製薬企業は薬剤リストへの採用交渉においてより大きな負担を強いられています。サブスクリプション型のモデルが導入されるまでは、償還制度は米国の抗菌薬耐性市場において、依然として主要な未解決の商業的リスクであり続けるでしょう。

セグメント分析

2025年、複雑性尿路感染症は市場価値の26.31%を占め、米国の抗菌薬耐性市場において最大の疾患セグメントとなりました。この位置づけは、入院・外来診療の双方において、ESBL産生エンテロバクター属およびカルバペネム耐性尿路病原体がもたらす大きな負担を反映しています。2025年に更新されたIDSAの複雑性尿路感染症に関するガイドラインでは、耐性プロファイルに基づく抗菌薬の選択が推奨されており、これは従来の経験的治療法に比べ、新規薬剤の臨床的役割を裏付けるものです。2026年に発表された第3相臨床試験でも、耐性グラム陰性菌による感染症を含む複雑性尿路感染症(cUTI)において、セフェピム・ナクバクタムおよびアズトレオナム・ナクバクタムが、イミペネム・シラスタチンに対して非劣性を示しました。

クロストリディオイデス・ディフィシル感染症は、2031年までCAGR5.38%で拡大すると予測されており、これにより、米国の抗菌薬耐性市場において最も成長の速い疾患セグメントとなっています。この成長は、再発による疾病負担に加え、再発の連鎖を断ち切ることを目的とした生体治療薬やマイクロバイオームを温存する抗生物質の市場投入によって支えられています。2025年2月に、治療選択肢が限られている、あるいは全くない成人患者を対象にEMBLAVEOが承認されたことで、複雑性腹腔内感染症(ABSSSI)には新たな治療選択肢が加わり、メタローβ-ラクタマーゼに関連する耐性パターンに対する治療範囲が拡大しました。ABSSSIおよびCABPも、2025年5月にZEVTERAが米国で市販化されたことで恩恵を受けましたが、HABP、VABP、および血流感染症は、償還支援が依然として臨床的ニーズに追いついていないため、商業的に最も困難な領域であり続けています。

主にMRSAに牽引された黄色ブドウ球菌(Staphylococcus aureus)は、2025年の米国の抗菌薬耐性市場規模の23.24%を占め、引き続き最大の病原体セグメントとしての地位を維持しました。その優位性は、患者数の絶対的な多さと、グラム陽性菌の治療経路において既に利用可能な承認済み治療法の充実度によるものです。『JAMA Network Open』の報告によると、米国の病院で推定される抗菌薬耐性感染症の総数の大部分をMRSAが占めており、これが依然として現在の需要の基盤となっている理由を説明しています。とはいえ、耐性の拡大がより対処が困難なグラム陰性菌の脅威へとシフトしつつあるため、従来の患者数の多さだけがすべてを説明する要因ではなくなってきています。

緑膿菌(Pseudomonas aeruginosa)は、2031年までCAGR6.52%で拡大すると予測されており、米国の抗菌薬耐性市場において最も成長の速い病原体カテゴリーとなる見込みです。2024年のIDSAガイドラインでは、治療が困難な耐性緑膿菌に対する新しいベータラクタム系薬剤間の感受性の差異に特に注目が向けられており、処方における複雑さがいかに急速に増しているかを示しています。肺炎桿菌(Klebsiella pneumoniae)および大腸菌(Escherichia coli)は、慢性尿路感染症(cUTI)および血流感染症において依然として主要な需要源であり、メタローベータラクタマーゼの耐性パターンが広がるにつれて、その商業的重要性はさらに高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 薬剤耐性感染症による大きな負担

- 連邦政府によるAMRへの資金提供および備蓄支援

- QIDP、ファストトラック、およびLPADに基づく承認

- スチュワードシップおよびAUR報告による対象用途の明確化

- 治療が困難な尿路感染症に対する新たな経口段階的減量療法の選択肢

- マイクロバイオームを温存するCDI治療の革新

- 市場抑制要因

- DRG方式の報酬制度下における病院経営の悪化

- 安全性および優越性に関する高い立証責任

- オフショアAPIおよび発酵集中リスク

- 承認後の耐性監視および限定表示

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患別

- クロストリディオイデス・ディフィシル感染症(CDI)

- 合併症を伴う腹腔内感染症(cIAI)

- 急性細菌性皮膚および皮膚構造感染症(ABSSSI)

- 院内および人工呼吸器関連細菌性肺炎(HABP/VABP)

- 複雑性尿路感染症(cUTI)

- 市中感染性細菌性肺炎(CABP)

- 血流感染症(BSI)

- 病原体別

- アシネトバクター・バウマニイ

- 黄色ブドウ球菌

- 緑膿菌

- 大腸菌

- 肺炎桿菌

- バンコマイシン耐性腸球菌(VRE)

- その他の優先病原体

- 薬剤クラス別

- βーラクタム系抗菌薬/βーラクタマーゼ阻害剤の併用療法

- オキサゾリジノン系

- テトラサイクリン系抗生物質

- セファロスポリン系

- リポグリコペプチド

- 併用療法

- その他の分類

- 作用機序別

- 細胞壁合成阻害剤

- タンパク質合成阻害剤

- DNA合成阻害剤

- RNA合成阻害剤

- その他のメカニズム

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他の流通チャネル

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Acurx Pharmaceuticals, Inc.

- Allecra Therapeutics GmbH

- Basilea Pharmaceutica Ltd

- BiomX Inc.

- GSK plc

- Innoviva Specialty Therapeutics, Inc.

- Iterum Therapeutics plc

- Melinta Therapeutics LLC

- Merck & Co., Inc.

- Nestle Health Science

- Paratek Pharmaceuticals

- Pfizer Inc.

- Qpex Biopharma, Inc.

- Shionogi & Co., Ltd.

- Spero Therapeutics, Inc.

- Venatorx Pharmaceuticals, Inc.

- Wockhardt Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日