AIを活用した製品ライフサイクル管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Product Lifecycle Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063873

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

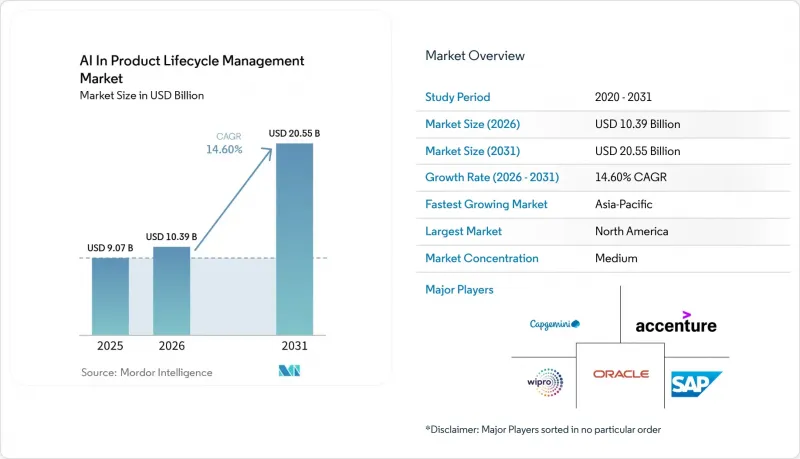

Mordor Intelligenceによると、製品ライフサイクル管理(PLM)におけるAI市場の規模は、2025年の90億7,000万米ドル、2026年の103億9,000万米ドルから、2031年までに205億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は14.60%になると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス)、導入形態(クラウド/SaaS、オンプレミス、ハイブリッド)、用途(PDMおよびBOM、設計コラボレーション、品質およびコンプライアンス、デジタルツイン、その他)、エンドユーザー(自動車、航空宇宙・防衛、ヘルスケア、産業機器、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値(米ドル)。

世界のAIを活用した製品ライフサイクル管理(PLM)市場の動向とインサイト

クラウド/SaaSによるPLMの近代化とデジタルスレッドの構築

クラウドネイティブインフラストラクチャは、製品ライフサイクル管理におけるAIに不可欠な、大規模なBOMセマンティック検索やリアルタイムの視覚的類似性チェックといった、計算負荷の高いタスクを可能にします。現在、新規のAras イノベーター導入の半数以上がSaaSとして運用されており、これにはITARおよびCMMC要件を満たす防衛グレードのGovCloudインスタンスも含まれます。この移行により、多額の初期サーバー投資が不要になるため、中堅企業にとっての参入障壁が低減されます。また、標準化されたセキュリティ更新やパフォーマンスの向上が保証され、エンジニアリングチームは最新のAIモデルに途切れることなくアクセスできるようになります。ベンダー各社は、コアPLMライセンスとは別途課金される従量制のAIマイクロサービスをますます導入しており、従来のユーザーベースの指標を超えた追加の収益成長を促進しています。

コンプライアンス、トレーサビリティ、および品質自動化のニーズ

規制当局は現在、メーカーに対し、あらゆる要件、設計上の決定、および検証成果物を記録した包括的なデジタル監査証跡を維持することを求めています。2026年2月に発効する米国FDAの品質管理システム規制では、監督対象がAI搭載の製造ソフトウェアにまで拡大されており、医療技術業界におけるコンプライアンスにはAIネイティブのPLMが不可欠となっています。これに対応し、PTCは業界標準に準拠したテストケースを自動的に生成する「Codebeamer AIアシスタント」を導入し、手動によるトレーサビリティ作業を約50%削減しました。ダッソー・システムズやシーメンスなどの他社ベンダーも、エンジニアリングワークフローにリスクスコアリングロジックを組み込むことで、同様の機能を製品ポートフォリオに統合しています。これらの進歩により、ライフサイエンスのバリューチェーン全体で検証サイクルが効率化され、品質エンジニアはより付加価値の高い分析業務に集中できるようになります。

レガシーシステムの統合と断片化したデータモデル

合併を通じて複数のPLMシステムを導入した多くの大手メーカーは、部品番号体系や改訂調査手法の不整合という課題に直面しています。これらの異種システムを統一されたセマンティックレイヤーに統合するには、マッピングプロセスへの多大な投資が必要となります。これは、AIが実用的な追跡可能な知見を生成するために不可欠なものです。現在、自動車業界のティア1サプライヤーにおけるデータ変換プロジェクトは、平均して完了までに約18ヶ月を要し、年間エンジニアリングIT予算の4%を占めています。グラフベースのナレッジレイヤーは有効な解決策を提供しますが、フォーチュン500にランクインするOEMの多くは、この移行が次の計画サイクルまで持ち越されると見込んでいます。

セグメント分析

2025年、AI駆動型製品ライフサイクル管理(PLM)市場において、ソフトウェアは売上高シェアの62.15%を占めました。この優位性は、主にシーメンスのTeamcenter、ダッソー・システムズの3DEXPERIENCE、PTCのWindchillといった主要なPLMスイートにAI機能が統合されていることに起因しています。音声によるBOMナビゲーション、ジェネレーティブデザインによるスケッチ、要件の自動要約といった機能は、ライセンスの更新を確実にするだけでなく、新規顧客への事業拡大も促進しています。

サービス収益は、ライセンス収入に比べ絶対額では小さいもの、より速いペースで成長しています。システム統合の専門家たちは、既存データのプラットフォーム移行、クラウド移行の管理、および顧客固有の分類体系に合わせるための大規模言語モデル(LLM)のプロンプト最適化に注力しています。これらのサービスは、初期導入段階を超えて、顧客のAIモデル更新サイクルに合わせたマネージドサービスのサブスクリプションへと発展することがよくあります。この動向により、サービス分野のCAGRは15.95%となり、市場全体の成長率を上回る一方で、確立されたプラットフォームの優位性をさらに強固なものとしています。

2025年には、クラウドおよびSaaSの導入が総支出の54.15%を占め、計算負荷の高いタスクがますます弾力的なインフラに依存するにつれて、この割合はさらに拡大すると予想されます。クラウド導入に牽引される製品ライフサイクル管理(PLM)におけるAIの市場規模は、2031年までCAGR16.15%で拡大すると予測されています。マルチテナントアーキテクチャにより、ベンダーは顧客の業務を中断させることなく毎週モデルを更新することが可能になりますが、この機能は自社管理サーバーでは再現が困難です。

日本やドイツのOEMメーカーで一般的に採用されているハイブリッド戦略は、機密ファイルに対するローカル管理と、シミュレーションやジェネレーティブデザインなどのタスク向けのオンデマンドGPUリソースを組み合わせています。テスラがダッソー・システムズの「3DEXPERIENCE」をコンテナ化されたオンプレミス環境で利用していることは、大量生産メーカーがいかに低遅延と安定したスループットを重視しているかを浮き彫りにしています。時が経つにつれ、ベンダーは機密性のないデータのみをパブリッククラウドに同期させるセキュアなエッジアプライアンスを導入しており、これにより保守的なユーザーにもより広範なSaaSソリューションの採用が徐々に促され、市場が拡大しています。

地域別分析

2025年、北米は世界全体の収益の38.65%という圧倒的なシェアを占め、航空宇宙、防衛、半導体、電気自動車などのセクターが牽引しました。これらのセクターはいずれも、厳格な設計変更管理を優先しています。デジタルスレッドの成熟度を重視する連邦政府の調達方針と、FDAによる2026年の「コンピュータソフトウェア保証(CSA)」ガイダンスの発表が相まって、コンプライアンスの基盤となる基準が確立されています。この基準は、プロジェクト資金の継続性を確保し、広範な景気減速時の緩衝材となります。さらに、同地域におけるクラウドハイパースケーラーの強力な存在感は、生成AIパイロットによる価値実現を加速させ、AI主導の製品ライフサイクル管理分野における同地域の優位性を確固たるものにしています。

欧州は、現在の支出額では第2位ですが、急速に順位を上げています。この急成長は、主にEUの「デジタル製品パスポート」および「エコデザイン」規制の導入が迫っていることに起因しており、これらはライフサイクルアセスメントを設計プロセスにシームレスに統合するものです。すでに世界でも有数の高密度な製品ライフサイクル管理(PLM)システムが導入されているDACH地域は、大きな恩恵を受ける見込みです。これらの既存システムにAIインテリジェンスを組み込むことで、サイクルタイムの即時短縮が期待できます。特に、ダッソー・システムズは、2025年第3四半期の欧州における産業イノベーション向けソフトウェアの売上高が前年同期比8%増となったことを強調しており、この急増はAI主導のライセンスアップグレードに直接起因するものです。

アジア太平洋地域は、AI主導の製品ライフサイクル管理市場の牽引役となる見込みで、CAGRは16.50%と予測されています。中国では、バッテリー式電気自動車メーカーが、モデルの反復開発を加速させるため、AI中心のPLM戦略を急速に導入しています。日本のOEM各社は、データ居住地の課題に対処するため、段階的なクラウド戦略を選択しています。多くの場合、ハイブリッドモデルを採用し、形状データは国内に保持しつつ、計算負荷の高いタスクには地域のデータセンターを活用しています。インドでは、エンジニアリングサービス企業がPLM-AIツールを開発し、欧米のクライアント向けの移行プロセスを効率化しています。これは、インドがPLMの導入国としてだけでなく、PLMの専門知識を輸出する主要な国としても重要であることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製品の複雑化とマルチドメインエンジニアリング

- 市場投入までの期間と変更サイクルの遅延を短縮する必要性

- クラウド/SaaS PLMの近代化とデジタルスレッドの構築

- コンプライアンス、トレーサビリティ、および品質管理の自動化ニーズ

- PLMにおけるAIを活用したライフサイクルサステナビリティとLCA

- AIを活用したレガシー技術文書の再利用可能な製品メモリへの変換

- 市場抑制要因

- レガシーシステムの統合と断片化されたデータモデル

- IPのセキュリティ、ガバナンス、および説明可能性に関する要件

- PLM/ERP/MES/ALMエコシステム全体における「サイロ化されたコパイロット」の問題

- 組み込み/ベクトルストアのガバナンスとライフサイクルの陳腐化に関するコンテキスト

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド/SaaS

- オンプレミス

- ハイブリッド

- 用途別

- 製品データ管理およびBOMインテリジェンス

- 設計・エンジニアリング連携

- 変更、リリース、およびワークフローの自動化

- 品質、コンプライアンス、トレーサビリティ

- デジタルツイン、シミュレーション、ライフサイクル分析

- ポートフォリオ、プログラム、および要件管理

- 製造工程の引き継ぎと閉ループフィードバック

- エンドユーザー別

- 自動車・輸送産業

- 航空宇宙・防衛

- 産業用機器および重機

- 半導体・エレクトロニクス

- ヘルスケア・医療機器

- 消費財、ファッション、小売

- 化学・素材

- エネルギー、公益事業、インフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- Aras

- Arena Solutions

- Autodesk

- Capgemini

- Centric Software

- CONTACT Software

- Dassault Systemes

- HCLTech

- IBM

- Infor

- Lectra

- OpenBOM

- Oracle

- Propel Software

- PTC

- SAP

- Siemens Healthineer AG

- Tata Technologies

- Wipro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日