自動車用レーダー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Radar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

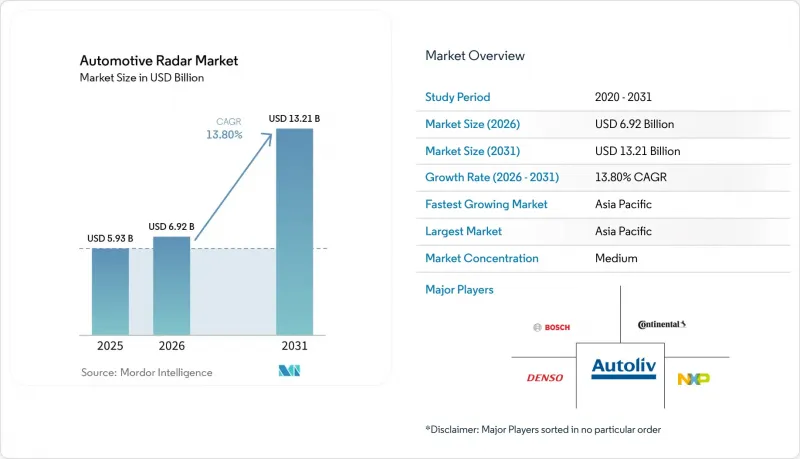

Mordor Intelligenceによると、自動車用レーダー市場の規模は、2025年の59億3,000万米ドルから2026年には69億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.8%で推移し、2031年には132億1,000万米ドルに達すると予測されています。

本レポートは、検知距離(短距離、中距離、長距離)、周波数帯(24 GHz、77 GHz、その他)、用途(アダプティブ・クルーズ・コントロール、自動運転など)、車種(乗用車、小型商用車など)、駆動方式(内燃機関車など)、販売チャネル(OEM純正装備など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用レーダー市場の動向と洞察

厳格なNCAPおよびUNECEの安全基準

Euro NCAPの2025年プロトコルでは、車内における子供の存在検知および前方衝突軽減が義務付けられており、5つ星評価の取得にはレーダーの搭載が必須となります。欧州連合規則2019/2206は、2024年9月よりすべての新型車両にこの要件を拡大しており、車両の調達決定や保険料の算定に直接的な影響を与えています。中国工業情報化部は、2028年を目標に自動緊急制動システムの義務化を発表しており、国内ブランドがセンサーを先行搭載するにつれ、77 GHz帯の大量受注が見込まれています。欧州、北米、アジア太平洋地域における導入ペースの違いにより、需要は段階的に発生しており、これにより自動車用レーダー市場は周期的な低迷を回避できる見込みです。そのため、ティア1サプライヤー各社は、OEMからの直接的な引き取りを待つのではなく、規制発効を見越してフロントエンドの在庫を積み増しています。

77 GHz帯におけるコスト主導の小型化の波

24 GHzから77 GHzへの移行により、モジュールのフットプリントは約60%削減され、検知範囲は250 mへと2倍に拡大しました。これにより、デザイン上の妥協をすることなく、センサーをバンパーフェイシアの背後に隠すことが可能になりました。テキサス・インスツルメンツの2025年発売予定のAWR2944Pは、ハードウェアアクセラレータと拡張メモリを統合し、ディスクリートDSPやマイクロコントローラを1つのダイに集約しています。NXPのS32R47は、192素子の仮想アレイに対応しており、量産レベルのコストで4Dポイントクラウドを実現します。ウェーハスケール集積、シリコン・ゲルマニウムプロセス、およびチップレット分割により、平均販売価格は2024年の85米ドルから2025年には72米ドルへと低下し、中国のファブが生産量を拡大するにつれて、2028年までに55米ドルに達すると予測されています。価格の低下により、エントリーレベルのグレードでもプレミアムなレーダー機能が利用可能となり、センサー数の増加が加速し、自動車用レーダー市場全体の需要を後押しすることになります。

高コストなマルチセンサー融合システム

100 TOPS以上の人工知能処理能力を持つ集中型知覚スタックは、1台あたり800~1,200米ドルのコスト増をもたらし、これは大衆車ブランドが容易に吸収できる額ではありません。これらのシステムの基盤となるNvidia Thorの液冷式コンピューティングモジュールは、パッケージングや熱経路の設計変更を余儀なくさせ、特に価格に敏感なアジア太平洋地域のグレードにおいて、部品原価(BOM)への圧力を高めています。中国のサプライヤーは欧米の同業他社に比べて40~50%安い価格でコンピューティングモジュールを生産していますが、短期的なコスト負担により、エントリーモデルにおけるオプションのレーダー機能が制限され、当面の間、対応可能な販売台数にも上限が生じています。ティア1サプライヤーは、単体のモジュールを販売するか、センサーフュージョンの完全な統合を引き受けるかの選択を迫られており、このトレードオフは利益率の維持や自動車用レーダー市場の収益性に影響を及ぼしています。この10年の終わりまでには、5nmプロセスノードとチプレット・アクセラレータにより演算コストが半減すると見込まれますが、2026年から2028年にかけての期間は、依然として大量導入の足かせとなるでしょう。

セグメント分析

短距離レーダーは2025年の売上高の44.64%を占め、2031年までCAGR13.92%で拡大すると予測されています。中距離デバイスは横方向の交通検知や交差点監視をサポートする一方、長距離ユニットはアダプティブ・クルーズ・コントロールの基盤であり続けていますが、中国の生産能力拡大による価格圧力に直面しています。

現在、コーナー設置型センサーは広角カバー範囲と90 mの検知距離を兼ね備えており、1つのセンサーで駐車、死角検知、車線変更の各タスクに対応可能です。60 GHz帯の乗員検知モジュールは、新たな超短距離分野を形成しており、Euro NCAPの車内安全基準が普及するにつれて急速に拡大していく見込みです。シリコン・ゲルマニウム製フロントエンドのコスト低下により、自動車メーカーはトリムレベルの価格目標を逸脱することなく、4~6個の短距離ユニットを搭載できるようになりました。駐車、死角検知、後方横断交通検知機能にわたる需要の統合により、2031年まで短距離レーダーの安定した成長軌道が確保されています。

77 GHz帯は2025年の売上高の62.77%を占めましたが、2031年にかけて79 GHzイメージングソリューションがCAGR 13.86%で台頭するにつれ、その成長は鈍化します。規制当局は24 GHz帯の新規承認を凍結しており、これにより旧式ユニットは陳腐化に向かい、サプライヤーの77 GHzおよび79 GHz帯に関するロードマップが引き締められています。

ティア1サプライヤーは、ディープラーニングアクセラレーションを組み込んだ77~81 GHzのシステムオンチップ(SoC)を発表し、既存のアンテナ設計からより高い角度分解能を引き出しています。プレミアム車やバッテリー電気自動車(BEV)プラットフォームでは、高精細な点群データを実現するために4 GHzのスイープ帯域幅を確保する79 GHzが採用されていますが、コスト抑制のため、大衆市場向けモデルでは依然として77 GHzが使用されています。交通量の多い区間における周波数共有の課題は、エンジニアリング上の負担を増大させていますが、独自の干渉除去スタックにより、性能はEuro NCAPの許容範囲内に収められています。デュアルバンドのロードマップにより、自動車メーカーは投資を段階的に行い、77 GHz生産ラインの残存金型価値を守ることができます。

地域別分析

アジア太平洋地域は、2025年の自動車用レーダー市場の売上高の38.48%を占め、2031年までのCAGR14.53%により、同地域は最も急成長している需要の中心地となっています。中国がこの拡大の牽引役となっています。Cheng-TechやHuaweiなどの国内サプライヤーは、2028年の自動緊急ブレーキ(AEB)義務化に対応するため、77 GHzおよび79 GHzモジュールの生産を拡大しており、一方、OEMは、欧州や北米の競合他社との機能面での対等性を維持するため、ミドルクラスのグレードに6センサー・スイートを標準装備しています。日本と韓国では、高級車におけるレーダーの採用率が高く、デンソー、日立アステモ、日本電産エレシスを通じてモジュールを大量に輸出していますが、国内市場が飽和状態に近づくにつれて、成長は鈍化しています。インドにおけるレーダーの普及率は2025年時点で依然として10%未満ですが、道路運輸・高速道路省が2027年から2028年にかけての自動緊急制動の導入スケジュールを検討しており、予測期間の後半には地域出荷量を押し上げる潜在的な成長余地が生まれています。東南アジア市場では規制の施行が遅れていますが、タイ、インドネシア、ベトナムでは、ブラインドスポット検知システムの後付けに対する保険料の割引が、アフターマーケットの需要を刺激しています。オーストラリアとニュージーランドでは、長距離高速道路の安全要件により長距離対応のアダプティブ・クルーズ・コントロール・モジュールが重視されていることから、レーダーの搭載率は西欧と同水準を維持しています。アジア太平洋地域全体として、規模の経済によるメリットが平均販売価格の引き下げにつながっており、出荷台数の増加が進む中でも、自動車用レーダー市場は利益率を維持できています。

2025年、欧州は世界売上高の約28%を占めました。これは、5つ星評価を目指す車両に対し、前方衝突、死角、車内児童検知用レーダーの搭載を義務付ける厳しいEuro NCAP評価基準に支えられたものです。プレミアムブランドは、認識精度で差別化を図るため、79 GHz帯の4Dイメージングソリューションを導入していますが、量産メーカーは依然として、規制対応のためにコスト最適化された77 GHz帯のコーナーセンサーに依存しています。コンチネンタル社の累計生産台数2億台というマイルストーンと、2025年のレーダー受注額15億ユーロ(17億米ドル)は、欧州がティア1サプライヤーにとって設計検証の拠点であると同時に、大量生産の基盤としての役割を果たしていることを示しています。東欧の受託組立メーカーは、物流リスクを抑制するためにニアショアリング戦略を採用するドイツ、フランス、イタリアのOEMメーカーに対応するため、モジュールの生産量を拡大しています。27の加盟国における規制の整合化により、需要の均一性が保証されていますが、フランクフルトやパリなどの交通量の多い回廊では、79 GHz付近の周波数帯域が混雑しているため、干渉低減のための投資が必要となり、システム全体のコストを押し上げています。2026年には、バッテリー式電気自動車(BEV)の登録台数が新車販売の30%を超えると予想されており、欧州のBEVプラットフォームには平均5~6個のセンサーが搭載されるため、内燃機関車の販売台数が減少しても、成長は継続する見込みです。したがって、欧州は引き続き、ソフトウェア定義型レーダーのアップデートや無線による性能向上の主要市場であり続けています。

北米は2025年の売上高の約24%を占めており、その勢いは、米国道路交通安全局(NHTSA)による自動緊急ブレーキ(AEB)の義務化や、ゼネラルモーターズの「ウルトラクルーズ」やフォードの「ブルークルーズ」といったハンズフリー高速道路運転支援システムの商用化に支えられています。ピックアップトラックやフルサイズSUVには、トレーラー牽引支援や車線中央維持のために3~4個の長距離センサーが搭載されており、コンパクト乗用車に比べて出荷台数は少ないもの、1台あたりの部品価値を押し上げています。カナダは米国の規制を踏襲していますが、メキシコは米国向けレーダー搭載車の輸出志向型組立に注力しています。南米、中東・アフリカを合わせた2025年の売上高は10%未満にとどまりました。レーダーの採用は、デューティサイクルの削減や保険料の低減によって初期のハードウェアコストを相殺できるフリートおよび商用セグメントに集中しています。ブラジルやサウジアラビアにおける政府の安全対策プログラムにより、2027年以降は普及が加速する可能性がありますが、規格のばらつきやサプライヤーの拠点が限られていることが、短期的な販売数量の伸びを抑制しています。全体として、地理的な分散化により、自動車用レーダー市場の規模は地域ごとの政策変動による影響を和らげ、成熟市場と新興市場の間で成長のバランスを保っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なNCAPおよびUNECEの安全基準

- 77 GHz帯におけるコスト主導の小型化の波

- 大衆市場におけるレベル2+の自動運転技術の普及

- 追加センサーの搭載余地があるEVアーキテクチャ

- 視覚システムの冗長性を確保するための新興4Dイメージングレーダー

- チップレットベースのレーダーSoCがもたらすレトロフィット市場

- 市場抑制要因

- マルチセンサー融合システムの高コスト

- 主要地域における79 GHz帯の周波数帯域の混雑状況

- 従来のGigEバックボーンにおける熱的ボトルネック

- SiGe/GaAsウェーハの供給制約

- バリューチェーン分析

- 規制情勢

- 技術的展望(従来型vs 4D vsイメージング)

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 範囲別

- 短距離レーダー(SRR)

- 中距離レーダー(MRR)

- 長距離レーダー(LRR)

- 周波数帯別

- 24 GHz

- 77 GHz

- 79 GHz以上

- 用途別

- アダプティブ・クルーズ・コントロール(ACC)

- 自動緊急ブレーキ(AEB)

- 死角/後方横断交通

- 乗車状況およびドライバーモニタリング

- 自動運転(L3+)

- 駐車支援および自動駐車

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- ロボタクシーおよび自動運転シャトル

- 推進力別

- 内燃機関車

- バッテリー式電気自動車

- ハイブリッド電気自動車

- 販売チャネル別

- OEM純正装備

- アフターマーケット向け改造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- DENSO Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- Texas Instruments Inc.

- HELLA GmbH and Co. KGaA

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Analog Devices Inc.

- Magna International Inc.

- Autoliv Inc.

- Veoneer Safety Systems

- Renesas Electronics Corp.

- STMicroelectronics N.V.

- Valeo SA

- Arbe Robotics Ltd.

- Vayyar Imaging Ltd.

- Indie Semiconductor

- Uhnder Inc.

- Smartmicro GmbH

- Smart Radar System Inc.

- Hitachi Astemo Ltd.

- Nidec Elesys Corp.

- Lunewave Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日