建設向けERP:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Construction Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065560

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

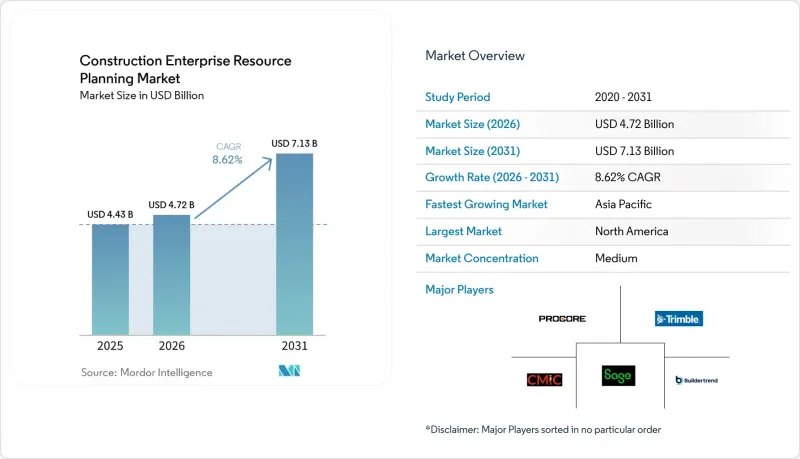

Mordor Intelligenceによると、建設向けERP市場の規模は、2025年の44億3,000万米ドル、2026年の47億2,000万米ドルから、2031年までに71億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.62%となる見込みです。

本レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(中小企業・大企業)、ソリューション(ソフトウェア・サービス)、最終用途(住宅建設、商業建設、インフラ・土木工事、産業建設)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の建設向けERP市場の動向と洞察

クラウドERPソリューションの導入拡大

2025年には、クラウド導入が売上高の61.10%を占め、CAGR11.20%で成長しており、これは建設ERP市場全体の成長率を300ベーシスポイント近く上回っています。サブスクリプション方式の価格設定により、資本支出が運営費に転換され、設備や人件費に充てる資金が確保されます。2025年に米国退役軍人省が171の医療センターを統合クラウドプラットフォームに移行した事例に見られるように、公的機関もクラウドの信頼性を認めています。現在、ベンダー各社はマルチテナント機能や役割ベースのポータルをパッケージ化しており、下請け業者のオンボーディングを数分で完了させ、メールでのやり取りを削減できるようになっています。2025年にProcoreが取得した連邦リスク・認可管理プログラム(FedRAMP)の認証は、米国の連邦プロジェクトにおいて必須要件となっています。欧州の中小企業もこの流れに加わっています。ユーロスタットのデータによると、中小企業と大企業の間には48パーセンテージポイントの導入率の差がありますが、ベンダー各社はプロジェクトごとの従量課金制を導入することで、この格差を縮めつつあります。

建設分野における政府のインフラ支出の増加

支出の勢いは顕著です。米国の「インフラ投資・雇用法」では、5年間で1兆2,000億米ドルが投入される一方、英国の2025年度予算では、主要な交通回廊向けに17億ポンド(21億5,000万米ドル)が追加されました。中東・北アフリカでは、2025年の第1~第3四半期に1,570億米ドル相当の契約が発注され、そのうちサウジアラビアだけで31%を占めています。インドの「国家インフラ・パイプライン」・「スマートシティ・ミッション」により、投資額は2025年の1,907億米ドルから2030年までに2,806億米ドルへと増加する見込みです。こうしたメガプロジェクトには、一般的なソフトウェアスイートでは提供できない、合弁事業会計、アーンドバリュー分析、多通貨連結モジュールが求められます。

初期導入・カスタマイズコストの高さ

ベンチマーク調査によると、従業員50人の企業が2025年に導入初年度に費やした費用は、機会費用を除いて14万~21万米ドルでした。純利益率が2%~4%である中、6桁に及ぶ支出は多くの入札者を躊躇させています。BuildertrendやProjulのエントリーレベルのサブスクリプションプランは、初期費用の負担を軽減しますが、高度な連結機能やAPI機能が省略されているため、多くの場合、3年以内にコストのかかるプラットフォームの乗り換えを余儀なくされます。

セグメント分析

2025年には、クラウドソリューションが売上高の61.10%を占め、CAGR 11.20%で成長しています。この強みは、サーバーやバックアップの責任をベンダー側に移すサブスクリプションモデルに支えられており、それによって設備投資を削減できる点にあります。公共機関が連邦高速道路や医療施設向けにFedRAMP認定ツールを採用するにつれ、クラウド導入における建設ERP市場の規模は急激に拡大すると予測されています。帯域幅の狭い地域では、請負業者が財務管理の中核機能をオンプレミスに残しつつ、現場でのコラボレーションをクラウドに移行しているため、ハイブリッド構成が急速に拡大しています。ベンダーが永久ライセンスを段階的に廃止していることからオンプレミス導入は縮小傾向にありますが、厳格なデータ主権規則に縛られる防衛関連請負業者間では依然として定着しています。

建設ERP市場では現在、迅速なプロビジョニング機能を組み込んだサプライヤーが優位に立っています。ProcoreのFedRAMP認定は収益性の高い連邦政府向け販路を開拓し、競合他社は同様の認可を得るために12~18ヶ月の投資を余儀なくされています。マルチテナントアーキテクチャにより、ゼネコンは下請け業者向けポータルを即座に立ち上げることができ、電子メールによるRFI(情報照会)が不要になります。ローコードのワークフローエンジンにより、標準的なコストプラス方式や単価方式のプロジェクトにおける導入期間がさらに短縮されます。

2025年には、数百件の進行中のプロジェクトを網羅する複数年契約に支えられ、大企業が売上高シェアの58.20%を占めました。しかし、中小企業は2031年までにCAGR10.40%で成長しており、これまでの導入格差を縮めつつあります。政府がデジタル化助成金を導入するにつれ、中小企業が占める建設ERP市場のシェアは上昇すると予想されます。マレーシアでは現在、ソフトウェア費用の50%が助成対象となっています。しかし、資金調達の制約は依然として残っており、2025年には欧州の中小企業の44%が与信上の困難を報告しました。BuildertrendやProjulの段階的な価格設定により、エントリーレベルの年間利用料は1万米ドルを下回っていますが、統合機能や車両管理モジュールが欠如している場合、隠れたアップグレード費用が発生する可能性があります。

導入に伴う負担は依然として現実的な課題です。従業員50人の企業の場合、6か月の導入期間中に主要スタッフの労働時間の10%~20%を割くことになり、収益につながる業務に支障をきたします。これに対抗するため、ベンダー各社は、住宅リフォーム、テナント内装工事、大規模土木工事向けに事前設定済みのテンプレートをバンドルしており、中小企業が8週間以内にシステムを稼働できるようにすることで、キャッシュフローを守り、価値実現までの時間を短縮しています。

地域別分析

2025年、北米は世界売上高の43.70%を占めました。これは、米国運輸省の2026年度予算における1,471億米ドルという巨額な予算と、厳格なデイビス・ベーコン法に基づく認定給与規則に後押しされたものです。カナダは、「Investing in Canada Plan(カナダ投資計画)」を通じて、12年間で総額1,800億カナダドル(1,330億米ドル)を投じ、地域売上高の約8%~10%を占めています。メキシコでは、ニアショアリングを原動力とする工場建設ブームにより、大手請負業者間でERPの試験導入が進んでいますが、中小規模の企業では依然としてスプレッドシートが好まれています。米国の利上げにより住宅着工数は鈍化していますが、建設ERP市場は、契約更新やモジュールの追加による安定した維持管理収入を引き続き頼りにしています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは9.60%と見込まれています。インドは2030年までに建設支出を2,806億米ドルとする目標を掲げており、サウジアラビアの建設パイプラインは2030年までにCAGR8.7%で1,744億米ドルに達する見込みであり、アラビア語対応かつ付加価値税(VAT)対応システムの需要を後押ししています。中国では、「Golden Tax」との統合やデータ居住地に関する法律といった障壁により、ERPの導入状況は依然としてばらつきが見られます。日本の大手建設会社5社は、エンタープライズスイートを標準化し、現在は予知保全を推進するためにデジタルツインの試験運用を行っています。東南アジアでは、中小企業向けの助成金が活用されており、通信環境の改善に伴い、建設ERP市場の浸透が進んでいます。

2025年、欧州は世界売上高の相当な割合を占めました。英国では、ローワー・テムズ・クロッシングなどのプロジェクトにより17億ポンド(21億5,000万米ドル)が追加され、下請け業者のコンプライアンス自動化への需要が刺激されました。ドイツとフランスでは、各国の商法に基づき請求書の自動化が進められており、ISO 19650-4によりBIMからERPへのデータ交換が義務付けられています。中東では、2025年にサウジアラビアとアラブ首長国連邦が合わせて世界の建設ERP市場収益の顕著な割合を占め、アラビア語パックや多通貨元帳を組み込んだプラットフォームが好まれるメガプロジェクトが進行しています。南米とアフリカは依然として初期段階ですが、EVOPやSYNEcoといった現地ベンダーが、地域の税務ポータルへの電子請求書連携機能を通じてニッチ市場を開拓しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド型ERPソリューションの導入拡大

- 建設分野における政府のインフラ支出の増加

- モバイルファースト・リモートコラボレーション機能に対する需要の高まり

- 建設会計・報告に関する規制順守の厳格化

- AIを活用した予測モジュールの登場により、手直し作業が削減される

- BIMデジタルツインデータとERPワークフローの統合

- 市場抑制要因

- 初期導入・カスタマイズにかかるコストの高さ

- サイバーセキュリティ・データプライバシーに関する懸念

- レガシーデータの移行における複雑さ

- 建設業界に特化したERP人材の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- ソリューション別

- ソフトウェア

- サービス

- 最終用途別

- 住宅建設

- 商業建築

- インフラ・土木工学

- 産業建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Procore Technologies, Inc.

- Trimble Inc.(Viewpoint Division)

- CMiC Global Inc.

- Sage Group plc

- Jonas Construction Software Inc.

- Foundation Software, LLC

- Buildertrend Solutions, Inc.

- RedTeam Software, LLC

- Penta Technologies, Inc.

- Deltek, Inc.

- B2W Software, Inc.

- Explorer Software Group

- Eque2 Limited

- e-Builder, Inc.

- Projectmates(Systemates, Inc.)

- RIB Software GmbH

- UDA Technologies, Inc.

- Premier Construction Software

- COINS Global Limited

- Acumatica, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日