チップレット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chiplet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065536

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

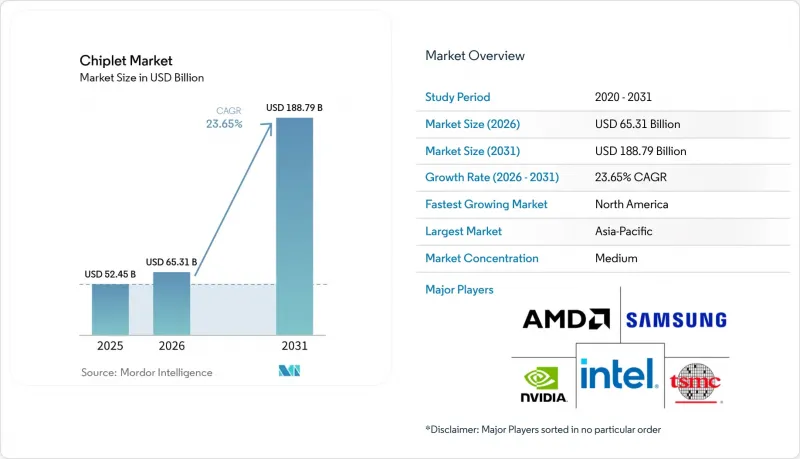

Mordor Intelligenceによると、チップレット市場の規模は、2025年に524億5,000万米ドル、2026年に653億1,000万米ドルとなり、2031年までに1,887億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR23.65%で成長すると見込まれています。

本レポートは、プロセッサの種類(中央処理装置(CPU)、グラフィックス処理装置(GPU)など)、パッケージング技術(2. 5Dインターポーザー/ブリッジベースのパッケージング、3D積層/ハイブリッドボンディングパッケージングなど)、エンドユーザー産業(データセンターおよびクラウドコンピューティング、ハイパフォーマンスコンピューティング、自動車およびモビリティなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のチップレット市場の動向と洞察

AIおよびHPCにおけるレチクル限界の克服

チプレット市場を牽引しているのは、最先端技術において、非常に大規模なAIおよびHPCプロセッサを単一のモノリシックダイとして実現することがもはや現実的ではないという単純な事実です。演算需要が高まる中、マルチダイ統合により、設計者はすべての機能を1つの巨大なシリコンチップに詰め込むことなく、ロジック、メモリアクセス、およびI/Oを拡張できるようになります。これが、チプレット市場が現在、パッケージングの革新だけでなく、サーバー用CPUやAIアクセラレータのロードマップとも密接に結びついている理由です。AMDは2026年5月、第6世代EPYC VeniceプロセッサがTSMCの2nmプロセス技術で量産に入ったと発表しました。これは、チプレットベースのCPU設計が、次世代サーバー用シリコンへの確かな道筋であり続けていることを裏付けるものです。また、チップレット市場は、再利用可能な小型ダイによって、最先端のシステムオンチップ(SoC)プログラム全体に資金を投じることができない企業にとっての経済的障壁が低減されるという点でも恩恵を受けています。こうしたコストと歩留まりの優位性により、チップレット設計は、ハイエンドの選択肢から、高度なコンピューティングプログラム全体にわたる中核的な製品戦略へと変貌しつつあります。

HBMを中心とした2.5Dおよび3Dパッケージの採用

また、AIシステムが現在、高密度なパッケージレベルの設計において、演算ロジックと積層メモリを組み合わせていることも、チプレット市場の成長を後押ししています。実際には、これは先進的なパッケージがもはや補助的な機能ではなく、デバイス全体の性能の中核となりつつあることを意味します。パッケージアーキテクチャが、トランジスタ密度と同様に、帯域幅、レイテンシ、スケーリング効率を決定するようになったため、チプレット市場はこの変化から恩恵を受けています。2025年8月に発表されたUCIe 3.0仕様では、サポートされるデータレートが48 GT/sおよび64 GT/sへと倍増し、サイドバンドの到達距離が拡張され、新たな管理機能が追加されました。これにより、将来的にはより要求の厳しいマルチダイパッケージ設計への対応が容易になります。この改善が重要なのは、メモリとロジックが、プロセスの後半で個別に選定されるのではなく、パッケージレベルで一体的に設計されるケースが増えているためです。その結果、チプレット市場は、アクセラレータ設計者、パッケージングの専門家、およびメモリサプライヤー間のより深い共同開発へと向かっています。

高密度パッケージにおける熱および電力供給のボトルネック

チップレット市場では、同じフットプリント内に計算リソースとメモリがさらに集積されるにつれ、熱管理において明らかな技術的限界に直面しています。高密度な2.5Dおよび3Dパッケージ設計は、大規模なデータセンター環境以外では、標準的な冷却手法では対応が困難な熱負荷を生み出します。これはチップレット市場にとって直接的な制約となります。なぜなら、シリコン自体が出荷準備が整っていても、導入が遅れる可能性があるからです。2026年2月に『Materials』誌に掲載された研究によると、チプレットベースのヘテロジニアスパッケージに対するインテリジェントな熱最適化により、500 W/cm2の条件下で熱抵抗が31%、圧力損失が42%改善されたことが示されましたが、それでも従来の冷却方法ではなく、埋め込み型のマイクロ流体構造に依存していました。また、2025年7月に『Scientific Reports』誌に掲載された論文では、2.5D電力ネットワークにおける電気熱的共同最適化により、エラー率を4%未満に低減できることが示されましたが、これには製造上の複雑さとコストが大幅に増加するという課題があります。その結果、チプレット市場はハイパースケール環境において依然として最も堅調である一方、より広範な企業への展開は、依然としてより優れた熱管理および電力供給ソリューションに依存している状況です。

セグメント分析

2025年時点で、CPUはチプレット市場シェアの34.54%を占めており、一方、AIアクセラレータASICは2031年までCAGR25.43%で成長すると予測されています。この主導的な地位は、既存のサーバー用CPUの規模の大きさと、チプレットベースのCPUレイアウトがクラウドやエンタープライズ環境での導入においてすでに実証されているという事実を反映しています。したがって、チプレット市場は短期的な収益源としてCPUに依存しつつ、今後の成長の主軸としてAI ASICを活用しています。2026年5月にTSMCの2nmプロセスで「Venice」の量産開始を予定しているAMDの継続的なEPYCロードマップからも、最先端のサーバー用CPUが次世代ノードへ移行するにあたって、依然としてチプレット分割に依存していることがわかります。また、CPUプラットフォームは購入者に慣れ親しんだ検証パスを提供するため、完全に新しいアクセラレータカテゴリと比較して導入リスクが低減されるという点でも、チップレット市場は恩恵を受けています。

AIアクセラレータASICの拡大が加速しているのは、ハイパースケーラー各社が、汎用的な演算だけでなく、特定のトレーニングや推論ワークロードに最適化されたシリコンを求めているためです。これにより、チップレット市場は、カスタム演算タイル、特殊なメモリ構成、そして各導入プロファイルに合わせたより緻密なパッケージレベルの最適化へと向かっています。AIトレーニングにおいてGPUは依然として収益の大部分を占めていますが、GPU、CPU、DPU、LPU、その他のアクセラレータ間の境界線は、ますます曖昧になりつつあります。NVIDIAのVera Rubinプラットフォームは、1つのシステムアーキテクチャ内に複数のプロセッサクラスを統合しており、異種統合によって従来のプロセッサタイプの境界線が曖昧になりつつあることを示しています。そのため、チプレット業界は、単一カテゴリの純粋な製品ではなく、混合プロセッサプラットフォームへと移行しつつあります。

地域別分析

2025年、アジア太平洋地域はチプレット市場シェアの35.93%を占め、同市場における最大の地域拠点となりました。この地域が主導的な地位にあるのは、台湾が先進的なファウンダリ生産とパッケージ統合の中心であり続け、韓国が主要なメモリおよびパッケージング能力を補完しているためです。また、チップレット市場は、アジア太平洋地域のOSATおよび基板エコシステムの充実度にも依存しており、このエコシステムは、他の地域ではほとんど見られない規模での量産を支えています。2026年5月にAMDが発表した、TSMCの2nmプロセスにおける「Venice」の生産に関する最新情報は、台湾が先進的なサーバーチッププログラムの中核的な実行拠点としての役割をさらに強めていることを裏付けています。日本も、地域のサプライチェーンが先端ノード製造へとさらに深く進出する中、装置、材料、およびパッケージング能力を通じて、チプレット市場における地位を強化しています。SEAJの予測によると、日本の国内半導体装置市場は2026年度に22%成長すると見込まれており、これは将来のパッケージングおよびチップ製造能力に向けた国内のパイプラインが強化されていることを示唆しています。

北米は2031年までCAGR26.41%で拡大すると予測されており、チプレット市場において最も成長の速い地域となる見込みです。この成長は、ハイパースケーラー、ファブレス半導体企業、先進的なシステム設計企業の集積、および国内半導体生産能力への政策主導の投資によって牽引されています。チップレット市場が北米で特に活発なのは、製造が依然としてアジア太平洋地域にまたがっている場合でも、AIシステムアーキテクチャを定義する企業の多くが同地域に拠点を置いているためです。Ayar Labsは2026年3月に5億米ドルのシリーズE資金調達を完了し、この資金をコパッケージド・オプティクスの生産加速と台湾での事業拡大に充てると発表しました。これは、アジアの製造実行と結びついた設計および資本の中心地としての同地域の役割を如実に表しています。また、2026年3月に発表されたNVIDIAとMarvellによるNVLink Fusionの提携は、カスタムXPU、ネットワーク、フォトニクスを軸としたプラットフォーム提携が、北米のチプレット市場をどのように形成しつつあるかを浮き彫りにしています。

欧州はチップレット市場において比較的小さなシェアを占めていますが、自動車、産業、航空宇宙、セキュアコンピューティングといった使用事例を通じて、その重要性を高めています。同地域の需要動向は、単純な出荷規模よりも、検証済みでアプリケーションに特化したマルチダイソリューションを重視する傾向にあります。南米、中東・アフリカは、チップレット市場において依然として初期段階の参加者であり、需要は主に輸入されたAIインフラやクラウドデータセンターの構築に関連しています。これらの地域は現時点ではまだ小規模ですが、ハイパースケーラーの事業範囲が拡大し、高度なコンピューティングプラットフォームがより多くのエンド市場に普及するにつれて、その存在感は高まっていくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIおよびHPCによるレチクル限界の克服

- HBMを中心とした2.5D/3Dパッケージの採用

- IPの再利用による先進ノードにおけるNREの削減

- 5G、クラウド、およびネットワーク分野におけるディスアグリゲート・シリコンの需要

- ラックスケールAIのスケールアップに向けた光I/Oチップレット

- KGDのテストおよびUCIe提携による汎用チプレットのリスク低減

- 市場抑制要因

- 高密度パッケージにおける熱および電力供給のボトルネック

- ベンダー間の相互運用性の未成熟さと知的財産権に関するリスク

- KGDフローにおける歩留まりの複合化とテストコストのインフレ

- CoWoS、インターポーザー、基板、および光パッケージングのボトルネック

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プロセッサタイプ別

- 中央処理装置(CPU)

- グラフィックス・プロセッシング・ユニット(GPU)

- AIアクセラレータASIC

- フィールド・プログラマブル・ゲート・アレイ(FPGA)およびアダプティブSoC

- ネットワークおよびデータ処理ユニット(NPU/DPU)

- その他のチプレットベースのプロセッサタイプ

- パッケージング技術別

- 2.5Dインターポーザー/ブリッジ型パッケージング

- 3D積層/ハイブリッドボンディングパッケージング

- ファンアウト/RDLベースの先進パッケージング

- 有機基板を用いたマルチダイ・パッケージング

- その他のパッケージング技術

- エンドユーザー産業別

- データセンターおよびクラウドコンピューティング

- 高性能コンピューティング

- コンシューマー・コンピューティング

- 自動車・モビリティ

- 通信・ネットワーク

- 産業用およびエッジAI

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Advanced Micro Devices, Inc.

- Intel Corporation

- NVIDIA Corporation

- Broadcom Inc.

- Marvell Technology, Inc.

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co., Ltd.

- International Business Machines Corporation

- MediaTek Inc.

- Achronix Semiconductor Corporation

- Alphawave IP Group plc

- Ayar Labs, Inc.

- Rapidus Corporation

- Renesas Electronics

- Tenstorrent Holdings, Inc.

- SiFive, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日