AI推論用GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Inference GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065518

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

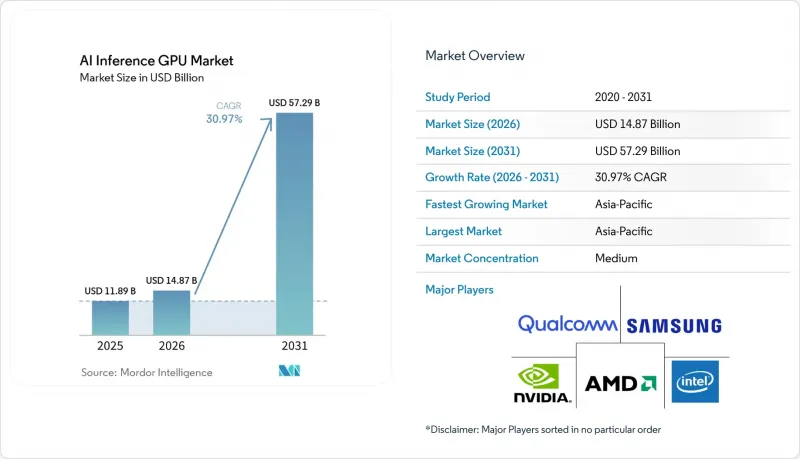

AI推論用GPUの市場規模は、2025年の118億9,000万米ドル、2026年の148億7,000万米ドルから、2031年までに572億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は30.97%となる見込みです。

本レポートは、導入形態(クラウド/データセンター、エッジ、その他)、フォームファクター(PCIe GPU、SXM/OAM GPU、その他)、用途(生成AI、コンピュータビジョン、レコメンデーションシステム、自律システム、その他)、および地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI推論用GPU市場の動向と洞察

ハイパースケールデータセンターにおける生成AIサービスの需要急増

ハイパースケールクラウドでは、トレーニングシステムの規模を上回る推論クラスターが提供されており、単一の大型言語モデルが数百万人の同時ユーザーに対応しているという現実を反映しています。Microsoft Azureは、2025年後半にGitHub CopilotおよびAzure OpenAIエンドポイントをサポートするため、12万個のNVIDIA H200 NVL GPUを追加しました。これらのエンドポイントは、2025年12月に500億件以上のAPI呼び出しを処理しました。Oracle Cloud Infrastructureは、接合部温度を75°C未満に保つ水冷式ラック設計を採用した結果、GPU推論ワークロードにおいて99.95%の稼働率を達成したと報告しました。AWSは2026年3月にカスタムシリコン「Inferentia 3」を導入し、Inferentia 2の3倍のスループットを実現しましたが、FP8およびINT4量子化を活用する混合精度ワークロードにおいては、NVIDIA Blackwell NVLが依然として優位に立っています。Metaは、2025年の400億米ドルの資本予算のうち、180億米ドルが推論インフラに充てられたことを明らかにし、容量をリースするのではなく自社で保有することの戦略的優先度を強調しました。会話型AIのレイテンシ目標が、2024年の500ミリ秒から2026年には200ミリ秒未満へと厳しくなるにつれ、高帯域幅メモリと低レイテンシ相互接続を備えたGPUへの需要は、ますます加速し続けています。

Eコマースプラットフォームにおけるレコメンデーションエンジンの急速な普及

リアルタイムのパーソナライゼーションは現在、10ミリ秒未満のレイテンシで動作しており、小売業者はバッチ処理による遅延なしにスパース埋め込みや動的特徴量を処理できる推論用GPUの導入を余儀なくされています。Amazon Personalizeは、2025年に販売者がCPUベースの協調フィルタリングからGPU加速型ディープラーニングモデルへ移行したことに伴い、推論スループットを向上させました。Alibaba CloudのHanguang 800チップは、TaobaoおよびTmallにおけるレコメンデーションのレイテンシを35ミリ秒から12ミリ秒に短縮し、2025年の「独身の日」のピーク期間中、クエリ1件あたりのエネルギー消費量を60%削減しました。Shopifyは2025年9月にNVIDIA TensorRT-LLMを統合し、商品発見モデルが在庫変動に5分以内に適応できるようにするとともに、パイロット参加事業者のコンバージョン率を向上させました。ByteDanceによると、TikTok ShopはNVIDIA A100およびH100 GPU上で1時間あたり4億回の商品インプレッションを処理しており、積極的なモデルプルーニングにより、推論コストは総商品価値(GMV)の0.02%未満に抑えられています。

ハイエンド推論用GPUの高い初期投資コスト

NVIDIA H200 NVLユニットの定価は4万米ドルを超え、ベンチャーデットやクラウドクレジットを持たない中堅企業にとっては大きな障壁となっています。Dell Technologiesによると、高帯域幅メモリや水冷システムの要件により、AI最適化サーバーの平均販売価格は前年比で35%上昇したとのことです。Supermicro社は、GPUサーバーのリードタイムが16週に及び、50%の頭金が必要であるため、納期が2026年後半まで延びると報告しました。Equinix社のデータによると、AI推論用ラックは平均で25キロワットを消費しており、コロケーション料金の割増要因となっています。NVIDIA社のDGX Cloudサブスクリプション(GPU-時間あたり5.50米ドル)は代替手段となりますが、利用率が60%以上を維持できる場合にのみ、自社所有の方が費用対効果が高くなります。

セグメント分析

2025年、ハイパースケーラー各社が1日あたり数十億件のAPI呼び出しに対応するためにリソースを集中させた結果、クラウドおよびデータセンターへの導入がAI推論用GPU市場シェアの60.17%を占めました。2025年後半にMicrosoft Azureが12万台のH200 NVLユニットを追加したことで、1か月で500億件のGitHub Copilot呼び出しが可能となり、調達決定を左右するスループット基準の重要性が浮き彫りになりました。Metaが推論インフラに180億米ドルを割り当てたことは、トレーニングからサービングへの転換をさらに如実に示しています。

CAGR31.53%で進展しているエッジ展開は、レイテンシの制約によりクラウドでの往復処理が不可能な場面で勢いを増しています。テスラの「フルセルフドライビング(Full-Self-Driving)」コンピュータは、カスタムアクセラレータ上で毎秒2,300フレームのカメラ画像を処理しており、エッジアプリケーションが求める決定論的なパフォーマンスを実証しています。産業用オートメーションにおいても、制御ループのタイミング要件を満たすためにデバイス内推論が好まれますが、厳格な消費電力制限により、GPUの選択肢はJetson AGX Orinのような60ワット未満のモジュールに限定されています。したがって、AI推論用GPU市場は、電力に余裕のあるハイパースケール施設と、電力に制約のあるエッジサイトとの間で二極化しています。

地域別分析

アジア太平洋地域は2025年の売上高の69.52%を占め、国家主導のAIプログラム、ハイパースケール企業との提携、および積極的なデータセンターの拡張に支えられ、2031年までCAGR31.92%で成長すると予測されています。NVIDIA H100の供給が輸出規制により制限されたことを受け、Huaweiは2025年に5万台以上のAscend 910Cアクセラレータを出荷しました。リライアンス・ジオとNVIDIAは2025年9月に合弁会社を設立し、2027年半ばまでに10万台のH100 GPUを導入することで、インドのエンタープライズAIサービス推進の基盤を築きました。シンガポールとタイは2026年に新たな水冷式キャンパスの建設を承認し、2027年にGPUテナント向けに開放される800メガワットの容量を追加しました。

北米におけるAI推論用GPUの需要は、ハイパースケールクラウドプロバイダーや、データ主権の要件を満たすためにオンプレミスでの推論を好む規制対象企業によって牽引されています。AWSは2025年7月に「Inferentia 3」をリリースし、TensorRTによる最適化への移行後、Stable Diffusionパイプラインのレイテンシが40%低減したと報告しました。JPMorgan Chaseは、1万台以上のNVIDIA H100 GPUを備えたプライベートクラウドを運用しており、コンプライアンスが重要なワークロードにおいて、同社が自社所有のインフラを優先していることがうかがえます。カナダのエネルギー企業は、2026年初頭にリアルタイムの坑井ログ解析向けにGroq言語処理ユニットのパイロット導入を開始しており、確定遅延型シリコンへの関心が高まっていることを示しています。

欧州のAI法では、文書化および透明性に関する義務が追加され、導入サイクルが長期化しています。シーメンスは、コンプライアンスの達成が可能であることを示しました。同社のGaudi 3ベースのSimatic AIプラットフォームは、義務付けられたリスク評価の開示要件を満たしつつ、半導体ファブのダウンタイムを18%削減しました。フランスとドイツは、2028年に稼働開始予定の国家主導の推論クラウドプログラムに20億ユーロ(21億8,000万米ドル)を割り当てており、規制の明確化が進めば需要が爆発的に高まることが示唆されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおける生成AIサービスの需要急増

- Eコマースプラットフォームにおけるレコメンデーションエンジンの急速な普及

- 産業用オートメーション分野におけるコンピュータビジョンの普及拡大

- カスタマーサポート業務における会話型AIの導入拡大

- トランスフォーマー・プルーニングに最適化された推論用GPUの登場

- TCOを削減するオープンソースの推論コンパイラの利用可能性

- 市場抑制要因

- ハイエンド推論用GPUの初期投資コストの高さ

- エッジ展開における電力および冷却の制約

- 先端パッケージング用基板のサプライチェーンの変動性

- RISC-VおよびカスタムASIC AIアクセラレータによる競合の激化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウド/データセンター

- エッジ

- 組み込み/オンデバイス

- フォームファクター別

- PCIe GPU

- SXM/OAM GPUs

- 組み込みモジュール

- 用途別

- 生成AI

- コンピュータビジョン

- レコメンデーションシステム

- 自律システム

- NLP/会話型AI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Technologies, Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Baidu, Inc.

- Microsoft Corporation

- Graphcore Ltd.

- Tenstorrent Inc.

- Mythic AI, Inc.

- Flex Logix Technologies, Inc.

- Imagination Technologies Ltd.

- Arm Holdings plc

- Cerebras Systems, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日