創薬スクリーニングにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Drug Screening - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065448

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

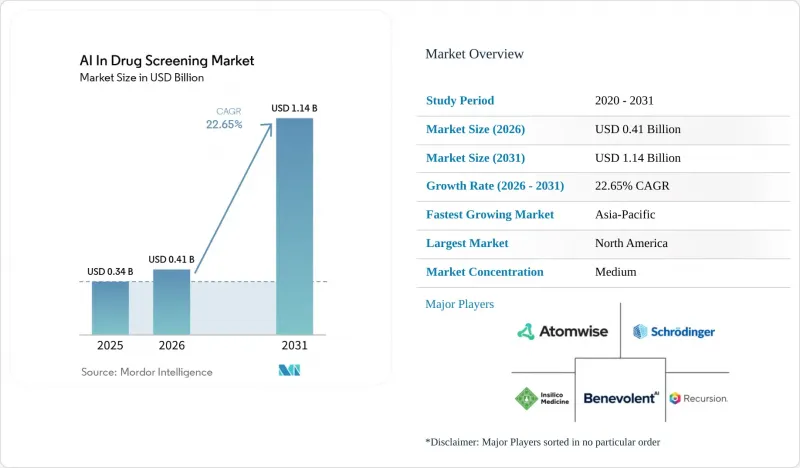

創薬スクリーニングにおけるAIの市場規模は、2025年の3億4,000万米ドルから2026年には4億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR22.65%で推移し、2031年までに11億4,000万米ドルに達すると予測されています。

本レポートは、提供形態(ソフトウェア、サービス)、技術(機械学習、ディープラーニングおよびジェネレーティブAI、自然言語処理)、用途(ターゲット同定、ヒット同定、リード創出、適応拡大、前臨床選定)、治療領域(腫瘍学、感染症、神経学、循環器、代謝、免疫学)、エンドユーザー(製薬・バイオテクノロジー、CRO/CDMO、学術機関、病院)、および地域(北米、欧州、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の創薬スクリーニングにおけるAI市場の動向と洞察

創薬コストと開発期間の短縮への圧力

平均的な創薬コストは依然として26億米ドルに迫り、開発期間はしばしば10年を超え、臨床候補化合物の90%が承認前に失敗に終わっているため、製薬パイプラインは構造的な効率性の問題に直面し続けています。AIを活用した創薬スクリーニング市場は、この圧力から直接的な恩恵を受けています。なぜなら、購入者は現在、AIを実験的な新規性ではなく、明確なコストと時間のベンチマークに基づいて評価するようになっているからです。一部のAI駆動型ワークフローでは、すでに特定の創薬段階を12~18ヶ月に短縮し、従来の方法に比べて最大40%のコスト削減を実現しています。この短縮により、初期研究予算の配分方法が変わりつつあり、物理的な化合物ライブラリの拡充だけでなく、プラットフォームのサブスクリプション、モデルへのアクセス、およびコンピューティングインフラへの資金配分が増加しています。その結果、創薬サイクルの早い段階で安全性、有効性、およびスクリーニングシグナルを抽出できるプラットフォームの商業的価値が高まっています。

生成AIと分子設計モデルの進化

創薬スクリーニングにおけるAIは、モデル能力の飛躍的な向上によっても後押しされています。特に初期のリード化合物創出段階では、生成型システムが物理的スクリーニングの一部に匹敵する出力を生み出すようになっています。Chai Discovery社は、同社のChai-2モデルがデ・ノボ抗体設計において実験的ヒット率20%近くに達したと報告しており、これは従来の0.1%という計算上のベンチマークから大幅な向上です。VantAI社は2025年3月、デ・ノボ分子生成とマルチモーダル構造予測を単一のアーキテクチャに統合した原子レベル基盤モデル「Neo-1」をリリースしました。これにより、プラットフォームユーザーが扱えるターゲットの範囲が広がっています。シュレーディンガー社も、2026年夏に「Bunsen」というエージェント型AI共同研究者を早期アクセス向けに提供することを発表しており、プラットフォームベンダーが単一タスクモデルから、創薬ワークフローのより広範な部分を実行できるシステムへと移行しつつあることが示されています。これらのツールの進化が実験室での合成能力を上回るスピードで進むにつれ、次の投資サイクルは自動化された化学合成および検証インフラへとシフトしつつあります。この傾向は、Profluent社がAI設計によるリコンビナーゼ開発をめぐり、イーライ・リリー社と22億5,000万米ドルの提携を結んだことでも裏付けられています。

データのサイロ化、プライバシーの制約、および相互運用性の低さ

創薬スクリーニングにおけるAIは、依然として根本的なデータの問題に直面しています。多くの公開ADMETデータセットは、異なる実験条件を用いた20~50件の個別の論文から集められており、研究間の再現性が低いからです。『Collaborative Drug Discovery』誌の報告によると、ADMETモデルは内部テストセットではR2値が0.9近くに達するもの、アッセイ手法が異なる外部ベンチマークでは0.75程度まで低下することが示されており、組織間の転移が依然として限定的であることがわかります。マルチオミクスデータの統合も、さらなる障壁となっています。ゲノム、トランスクリプトーム、プロテオームのデータは、互換性のないメタデータとともに、しばしば各機関のサイロに隔離されており、研究横断的なトレーニングを開始する前に手作業による調和化が必要となるためです。これによりモデル開発が遅れるだけでなく、すでに大規模な独自データ資産を統合し、実用的なトレーニング環境を構築している企業に、持続的な優位性がもたらされます。その結果、創薬スクリーニングにおけるAI市場において、長期的な競争優位性を確保するためには、モデル設計と同様にデータガバナンスが重要になりつつあります。

セグメント分析

2025年、ソフトウェアプラットフォームは創薬スクリーニングにおけるAI市場規模の62.31%を占めており、スケーラブルなモデルへのアクセスが依然として購入者にとって主要な商用形態であることを裏付けています。現在の収益基盤がソフトウェアに有利なのは、クラウド展開により、創薬チームが実験コストを比例して増加させることなく、非常に大規模な仮想ライブラリをスクリーニングできるためです。1つのプラットフォームサブスクリプションで複数のプログラムを同時にサポートできるため、社内研究開発グループにとっては、プロジェクトベースのサービス契約よりも予測しやすいコスト構造が実現します。このモデルにより、ソフトウェアは創薬スクリーニングにおけるAI市場の中心的な位置を占め続けており、プラットフォームの購入者は、ターゲット発見やスクリーニングにおいてさまざまなワークフローの組み合わせを試し続けています。

サービスは最も急成長している提供セグメントであり、2026年から2031年にかけてCAGR27.38%が見込まれています。この伸びは、完全な創薬プラットフォームを自社で運用するために必要な社内データ、計算リソース、または専門チームをまだ保有していない中堅バイオテクノロジー企業からのアウトソーシング需要の高まりを反映しています。これに対し、CROやCDMOは、AIを活用したスクリーニング、データ解釈、およびオーダーメイドのモデルトレーニングを自社の創薬パッケージに追加することで対応しています。今後、ソフトウェア機能の再現が容易になり、差別化の焦点が顧客所有データに基づく統合ワークフローの実行へと移行するにつれ、創薬スクリーニングにおけるAI市場のバランスは、サービス主導型の価値創出へとシフトしていくものと見られます。

2025年時点で、機械学習は技術セグメントの46.24%を占めており、これは実用的な創薬ワークフローにおけるADMET予測、特性スコアリング、および定量的構造活性相関(QSAR)モデリングにおいて、機械学習が確立された役割を果たしていることを反映しています。創薬スクリーニングにおけるAI市場において、この導入実績が重要となる理由は、機械学習手法がすでに日常的なスクリーニング業務に組み込まれており、再現性のあるスコアリング機能として依然として信頼されているためです。また、既存の研究開発システムにもうまく適合するため、創薬スタック全体を再構築することなく実用的な成果を求める購入者にとって、切り替えのハードルが低くなります。この導入実績こそが、新しいモデルクラスが注目を集める中でも、機械学習が依然として現在の技術構成の基盤となっている理由を説明しています。

ディープラーニングと生成AIは、2026年から2031年にかけてCAGR28.52%を記録し、最も急速に成長している技術分野です。Chai Discovery社の「Chai-2」モデルは、デ・ノボ抗体設計において実験的なヒット率20%近くを示しており、これは生成AIシステムが、単なるオプションのデザイン支援ツールではなく、実用的な一次スクリーニングツールになりつつあることを示唆しています。また、Receptor.AIは、同社のADMETモデルファミリーについて、2025年のTDCベンチマークタスク16項目のうち10項目で1位を獲得したと報告しており、DILI、hERG、CYP450のエンドポイントにおいても優れた結果を示しました。自然言語処理やグラフベースの手法は、文献マイニングやタンパク質ーリガンドモデリングを支える基盤として引き続き機能していますが、創薬スクリーニング業界におけるAIは、従来の分野の境界を曖昧にし、ベンダー各社をワークフロー全体の競合へと駆り立てるマルチモーダルアーキテクチャへと移行しつつあります。

地域別分析

2025年、北米は創薬スクリーニングにおけるAI市場シェアの43.24%を占め、依然として最大の地域拠点としての地位を維持しました。同地域は、AIネイティブな創薬企業の集中度が最も高く、豊富なベンチャー資金に加え、バイオテクノロジープラットフォーム、大手製薬企業、研究機関間の緊密な連携という恩恵を受けています。2026年4月、FDAは医薬品開発向けのAIパイロットプログラムを開始しました。これは、臨床試験のリアルタイムモニタリングを支援するものであり、AIを活用した規制ワークフローへの広範な移行を反映しています。また、NIHのComplement-ARIEプログラムも、動物モデルの代替となり得るAI駆動型の予測システムに1億5,000万米ドルを投じました。これにより、信頼性の高い検証経路を必要とするベンダーにとって、導入リスクが低減されます。カナダとメキシコは、学術、バイオテクノロジー、製造の面で有益な連携をもたらしていますが、この地域は依然として米国を拠点とするプラットフォームと資本形成を中心に展開しています。

欧州は、創薬スクリーニングにおけるAI市場の重要な中心地であり続けており、その活動は英国、ドイツ、スイス周辺にますます集中しています。英国は「AIファースト」のバイオテクノロジー分野で際立っており、2026年5月にIsomorphic Labsが21億米ドルのシリーズB資金調達を行ったことは、長期的な視野を持つAI創薬プラットフォームが、現在、非常に大規模な機関投資家資金によって支援されていることを示しています。FDAとEMAは2026年1月、医薬品開発におけるAIに関する10の指針を共同で発表しました。これにより、欧州の開発者には、説明可能性、監督、およびデータ取り扱いに関するより明確なガバナンスの枠組みが提供されました。ドイツとフランスは強力なCROおよび大学附属病院の能力を有しており、一方、スペインとイタリアは、バイオテクノロジークラスターの拡大やAIを活用した医薬品開発ツールの早期導入を通じて、勢いを増しています。

アジア太平洋地域は、AIを活用した創薬スクリーニング市場において最も急速に成長している地域セグメントであり、2026年から2031年にかけてCAGRは26.53%に達すると見込まれています。中国とインドが主な成長の原動力となっており、これは地域全体のエコシステムにおいて、創薬アウトソーシングの能力、研究開発(R&D)におけるAIの導入、およびプラットフォームの統合が向上しているためです。日本と韓国は、製薬業界のデジタル化への取り組みや、政府が支援するAIバイオテクノロジー・イニシアチブを通じて市場に深みを加え、イノベーション基盤全体を強化しています。中東・アフリカ地域は、大規模なAI医薬品設計資金調達へのGCC(湾岸協力理事会)諸国の資本参加に一部支えられており、南米地域はブラジルの発展途上のCROネットワークが牽引役となっています。これらの地域は現時点では規模が小さいもの、AIを活用した創薬スクリーニング市場の長期的な拡大にとって依然として重要な役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 開発コストとサイクルタイムの削減圧力

- マルチオミクスおよび臨床トレーニング用データセットの拡充

- 製薬業界とテクノロジー業界の提携およびライセンシング活動の増加

- より優れた生成AIと分子設計モデル

- Alphafoldスケールの構造マップによるターゲット活用の向上

- モデルの信頼性を向上させるベンチマークグレードのADMETおよびタンパク質ーリガンドデータセット

- 市場抑制要因

- データのサイロ化、プライバシーの制約、および相互運用性の低さ

- 説明可能性の限界とウェットラボへの応用における信頼性

- AIを活用したエビデンスに対するFDAおよびEMAの文書化要件の高まり

- 実世界におけるスクリーニングにおけるノイズの多い公開データセットと不十分なスキャフォールド転移

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 提供別

- ソフトウェアプラットフォーム

- サービス

- 技術別

- 機械学習

- ディープラーニングと生成AI

- 自然言語処理

- その他の技術

- 用途別

- ターゲットの特定と検証

- ヒット化合物の同定とバーチャルスクリーニング

- リードジェネレーションと最適化

- 薬剤の転用

- 前臨床段階における候補化合物の選定と毒性予測

- バイオマーカーの発見とコンパニオン洞察

- 治療領域別

- オンコロジー

- 感染症

- 神経疾患および精神疾患

- 心血管疾患

- 代謝・内分泌疾患

- 免疫学および炎症性疾患

- その他の治療領域

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CROおよびCDMO

- 学術研究機関

- 病院および臨床研究ネットワーク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Absci

- Atomwise

- BenchSci

- BenevolentAI

- CytoReason

- Deep Genomics

- Generate:Biomedicines

- Genesis Molecular AI

- Iktos

- Insilico Medicine

- insitro

- Isomorphic Labs

- Lantern Pharma

- Owkin

- Recursion Pharmaceuticals

- Schrodinger

- Standigm

- Valo Health

- WuXi AppTec

- XtalPi

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日