創薬技術の世界市場:製品別、技術別、プロセス別、治療領域別 - 予測(~2030年)

Drug Discovery Technologies Market by Product, Technology, Process, Therapeutic Area - Global Forecast to 2030- 発行日

- ページ情報

- 英文 489 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1915212

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

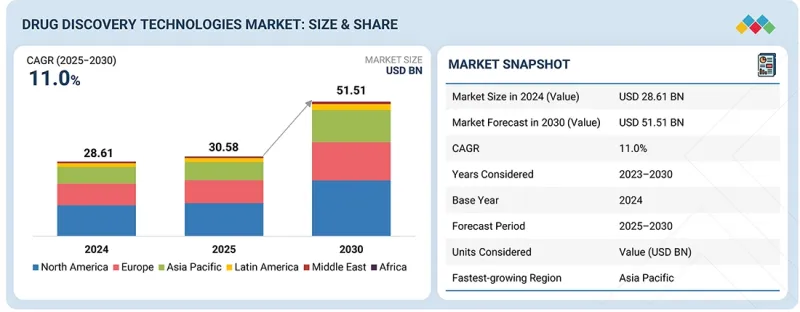

世界の創薬技術の市場規模は、2025年の305億8,000万米ドルから2030年までに515億1,000万米ドルに達すると予測され、予測期間にCAGRで11.0%の成長が見込まれています。

市場の成長は、先進のスクリーニングプラットフォームの採用の拡大と、3次元細胞培養、オルガノイド、臓器オンチップモデルへの移行によって促進されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 10億米ドル |

| セグメント | 製品、技術、プロセス、治療領域、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

これらの技術は、疾患との関連性を高め、予測精度を向上させ、効率的で信頼性の高い創薬プロセスを支えます。さらに、標的療法や精密医療への移行が需要をさらに押し上げています。しかしながら、高い技術コスト、複雑なワークフロー、熟練した専門家の必要性が、市場成長を制限し続けています。

インシリコ/AIベース創薬セグメントが予測期間にもっとも高いCAGRで成長すると見込まれます。

インシリコ/AIベース創薬技術セグメントは、創薬タイムラインの短縮、コストの削減、成功率向上を実現する能力により、創薬技術市場においてもっとも高いCAGRで成長しています。これらの技術は、計算モデリング、機械学習、データアナリティクスを活用し、創薬候補を迅速に特定・最適化します。大規模な生物学的・化学的データセットを分析することで、AIベースプラットフォームは初期段階における正確な標的同定、リードスクリーニング、毒性予測を可能にします。これにより、試行錯誤による実験室手法への依存度が低下し、後期段階での失敗が最小化されます。その拡張性、速度、精密医療を支援する能力により、インシリコ/AIベース技術は製薬企業やバイオテクノロジー企業にとって不可欠なツールとなり、市場全体での強力な採用が推進されています。

腫瘍学セグメントが市場で最大のシェアを占めています。

腫瘍学セグメントが最大の市場シェアを占めています。この成長は、世界中でのがんの有病率の増加と、標的療法と個別化治療の開発への注目の高まりによって促進されています。先進のスクリーニングプラットフォーム、ハイスループットアッセイ、細胞ベースモデルは、潜在的な薬剤候補の特定、標的の検証、リード化合物の最適化に広く活用されています。がん研究への積極的な投資、臨床パイプラインの拡大、製薬企業と研究機関の連携の強化が、これらの技術の採用率をさらに後押ししています。医薬品開発効率の向上と、より効果的ながん治療法への需要が、世界的にこの部門のセグメントを促進し続けています。

米国が予測期間にもっとも高いCAGRで成長すると見込まれています。

複数の要因により、米国が創薬技術市場でもっとも高い成長を示しています。主要製薬企業・バイオテック企業の強力なプレゼンス、先進の研究インフラ、そして多数の進行中の腫瘍学プログラムが主な促進要因です。がん研究におけるハイスループットスクリーニング、3D細胞モデル、臓器オンチッププラットフォームの採用の拡大が需要を促進しています。支援的な規制、生物医学研究への多額の官民資金提供、精密医療への注力が、市場の拡大をさらに後押ししています。先進の創薬技術の広範な活用と、業界と研究機関の強固な連携がイノベーションを促進し、高品質な成果を保証するとともに、世界での北米の主導的地位を強化しています。

当レポートでは、世界の創薬技術市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 北米の創薬技術市場:製品別

- 創薬技術市場:地理的成長機会

- 創薬技術市場:製品別(2025年・2030年)

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業の戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済の見通し

- GDPの動向と予測

- 世界の医療業界における動向

- 世界の製薬業界における研究動向

- バリューチェーン分析

- エコシステム分析

- 価格設定の分析

- エンドユーザーの平均販売価格:主要企業別(2024年)

- 製品の平均販売価格の動向:主要企業別(2022年~2024年)

- 平均販売価格の動向:技術別(2022年~2024年)

- 平均販売価格の動向:地域別(2022年~2024年)

- 貿易分析

- HSコード3822.00の輸入シナリオ

- HSコード3822.00の輸出シナリオ

- HSコード9027.00の輸入シナリオ

- HSコード9027.00の輸出シナリオ

- 主な会議とイベント(2025年~2026年)

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 創薬技術市場に対する2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- 国/地域への主な影響

- 最終用途産業への影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 主な新技術

- ハイスループットスクリーニング(HTS)・自動化

- 自動液体ハンドリング

- 隣接技術

- AI/ML対応・インシリコ創薬プラットフォーム

- 創薬インフォマティクス・ラボのデジタル化

- 技術/製品ロードマップ

- 特許分析

- 調査手法

- 出願特許数

- 主要特許のリスト

- 将来の用途

- 創薬技術市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- AIを活用した創薬ワークフローのベストプラクティス

- 創薬技術市場におけるAI導入のケーススタディ

- 相互接続された隣接エコシステムと市場企業への影響

- 創薬技術市場における生成的分子設計の採用に対するクライアントの準備状況

第7章 持続可能性と規制情勢

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- バイヤーのステークホルダーと購入評価基準

- 購買プロセスにおける主なステークホルダー

- 主な購入基準:エンドユーザー別

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

第9章 創薬技術市場:製品別

- 試薬・消耗品

- 器具

- バイオインフォマティクスツール・ソフトウェア

第10章 創薬技術市場:技術別

- ハイスループットスクリーニング(HTS)技術

- 次世代シーケンシング

- ポリメラーゼ連鎖反応

- インシリコ/AIベース創薬技術

- X線結晶構造解析

- クロマトグラフィ

- 質量分析

- その他の技術

第11章 創薬技術市場:プロセス別

- ターゲット識別

- ターゲット検証

- Hit to Lead識別

- リード最適化

- 候補の検証

第12章 創薬技術市場:治療領域別

- 腫瘍学

- 感染症

- 心血管疾患

- 神経疾患

- 内分泌・代謝疾患

- 自己免疫疾患

- その他の治療領域

第13章 創薬技術市場:エンドユーザー別

- 製薬企業・バイオテクノロジー企業

- 学術研究機関

- 開発業務受託機関(CRO)

第14章 創薬技術市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東

- GCC諸国

- その他の中東

- アフリカ

第15章 競合情勢

- 概要

- 主要企業の競争戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/製品の比較

- THERMO FISHER SCIENTIFIC INC.

- MERCK KGAA

- AGILENT TECHNOLOGIES, INC.

- REVVITY

- ILLUMINA, INC.

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 企業の評価と財務指標

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- THERMO FISHER SCIENTIFIC INC.

- MERCK KGAA

- AGILENT TECHNOLOGIES, INC.

- REVVITY

- ILLUMINA, INC.

- DANAHER CORPORATION

- F. HOFFMANN-LA ROCHE LTD

- BRUKER

- QIAGEN

- BIO-RAD LABORATORIES, INC.

- TECAN TRADING AG

- TAKARA BIO INC.

- CORNING INCORPORATED

- HAMILTON COMPANY

- PACBIO

- OXFORD NANOPORE TECHNOLOGIES PLC

- PROMEGA CORPORATION

- WATERS CORPORATION

- SARTORIUS AG

- BD

- EPPENDORF SE

- SHIMADZU CORPORATION

- AURORA BIOMED INC.

- STANDARD BIOTOOLS

- JEOL LTD.

- GILSON INCORPORATED

- BIOMERIEUX

- GREINER AG

- BGI GROUP

- PORVAIR

- その他の企業

- POLARIS GENOMICS

- BICO

- CREATIVE BIOARRAY

- SPHERE BIO

- GENSCRIPT

- SCHRODINGER, INC.

- LECO CORPORATION

- TRANSGEN BIOTECH CO., LTD

- BMG LABTECH

- NANOTEMPER TECHNOLOGIES

- MGI TECH CO., LTD.

- ARACELI BIOSCIENCES

- ANALYTIK JENA GMBH+CO. KG

- BIOSOLVEIT GMBH

- EVOSEP

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 489 Pages

- 納期

- 即納可能