GPU・AIサーバー向け電力供給モジュール(VRM):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Power Delivery Module (VRM) For GPU And AI Servers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064543

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

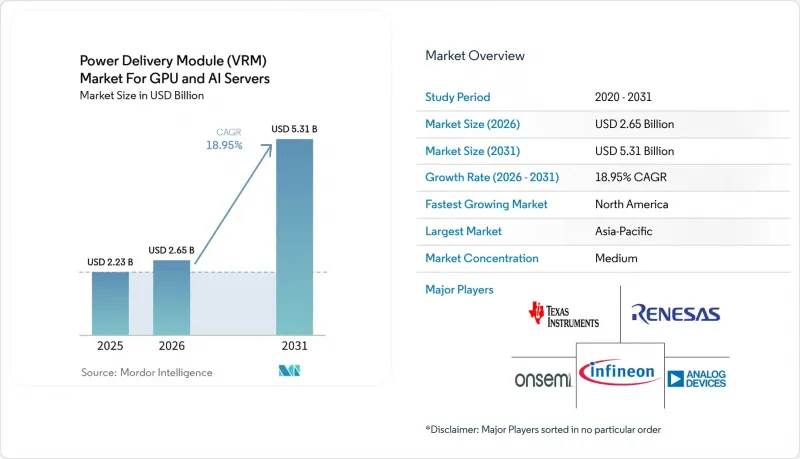

Mordor Intelligenceによると、電力供給モジュール(VRM)の市場規模は、2024年の17億8,000万米ドルから2025年には22億3,000万米ドルに拡大し、2031年までに53億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR18.95%で成長すると見込まれています。

本レポートは、VRMの種類(多相デジタル、アナログなど)、フェーズ数(6以下、7~12、13~20、20以上)、電力容量(低電力(100A未満)、中電力(100~300A)、その他)、コンポーネント(パワーステージ、PWMコントローラなど)、最終用途(GPUカード、AI/HPCサーバーなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPU・AIサーバー向け電力供給モジュール(VRM)市場の動向と考察

ハイパースケールデータセンターにおけるGPUアクセラレータの需要拡大

2025年、コンピューティング・ファブリックが大型言語モデルやレコメンデーション・エンジンへと移行する中、ハイパースケール事業者は300万台以上のGPUアクセラレータを導入しました。NVIDIA H200やAMD MI300Xの各カードは最大1,000ワットを消費するため、VRMはリップル10ミリボルト未満でサブボルト・レールから1,200アンペアを供給する必要があります。ダイレクト水冷ラックにより100キロワットを超える電力密度が可能となり、基板の占有面積を縮小する統合型電力モジュールの採用が促進されています。ハイパースケーラーは現在、相電流、温度、効率に関するリアルタイムのテレメトリを必要としており、この仕様はデジタル多相コントローラーを有利にしています。これらの事業者は、従来の流通経路を迂回して、24~36カ月の供給契約に基づき、アプリケーション特化型モジュールの共同開発をますます進めています。

3D積層HBMメモリへの移行が過渡負荷要件を引き上げる

2024年後半から量産が開始されたHBM3Eでは、1マイクロ秒あたり200アンペアの過渡ステップが導入されています。また、HBM4のプロトタイプでは、2027年までにスタックあたりの消費電力が50ワットを超える見込みです。これに対し、VRMサプライヤーは結合インダクタと適応型電圧制御を採用し、出力インピーダンスを40%低減することで対応しています。2025年3月、テキサス・インスツルメンツの6フェーズ・リファレンス・デザインは、500アンペアで15ミリボルトの過渡応答を達成しました。GPUダイとメモリ間の垂直距離が縮小していることから、インピーダンスの許容範囲が厳しくなり、VRMを基板から20ミリメートル以内に配置せざるを得なくなっています。基板に対して垂直に取り付けられた垂直型パワーモジュールは、ループインダクタンスを50%低減しますが、専用の機械的固定具や熱インターフェースが必要となります。

高性能パワーステージのサプライチェーン逼迫

基板サプライヤーが高利益率のチプレットを優先したため、2026年初頭にはDrMOSおよびスマートパワーステージのリードタイムが26週間にまで延びました。Vishayは稼働率95%と、2025年後半までの受注残を報告しています。Onsemiによる2025年10月のVcore買収は、窒化ガリウムウエハーの生産能力を確保するものであり、供給を安定化させるための垂直統合の動きを示しています。インフィニオンは、追加の炭化ケイ素ウエハー向けに8億ユーロ(9億400万米ドル)を計上しましたが、新ファブがフル稼働に達するのは2027年後半になる見込みです。不足が最も深刻なのは、1相あたり100アンペアを超える領域であり、ここでは放熱余裕を確保するために銅クリップボンディングが必要となります。VRM設計者は代替ベンダーの認定やファームウェアの改訂を行わなければならず、開発サイクルが最大9ヶ月延長されることになります。

セグメント分析

多相・デジタル制御ユニットが電力供給モジュール(VRM)市場のシェアを牽引し、2025年には売上高の61%を占めました。これらのユニットは、ファームウェア更新可能な制御ループやPMBusテレメトリといった高度な機能を備えており、ハイパースケーラーのフリート監視システムに最適であるため、好まれています。ファームウェアの更新機能により、進化する要件への適応性が確保され、PMBusテレメトリによるリアルタイムの監視と制御が可能となるため、これらのユニットは大規模運用において高い効率性と信頼性を発揮します。統合型パワーモジュールは、2025年時点では市場シェアは小さいもの、予測期間中に19.74%という最も高いCAGRで推移すると予測されています。この成長は、設計を簡素化し開発期間を短縮するコンパクトなドロップインソリューションに対するサーバーメーカーの需要の高まりに牽引されています。

電力供給モジュール(VRM)分野における統合モジュールの市場シェアは、よりコンパクトで効率的なレイアウトを可能にする48ボルト中間バスや水冷ラックなどの技術進歩に支えられ、着実に増加しています。Vicorのようなベンダーはこの動向の最前線に立ち、コントローラ、パワーステージ、結合インダクタを単一のパッケージに統合した革新的なソリューションを提供しています。この統合により基板面積が約40%削減され、メーカーにとって大幅な省スペース化のメリットがもたらされます。エッジデバイスにおいてはアナログコントローラが依然としてコスト効率に優れていますが、長期的な動向はデジタルまたはハイブリッド設計へと移行しつつあります。これらの先進的な設計は、低遅延と強化されたテレメトリ機能を組み合わせたバランスの取れたアプローチを提供しており、これらは精密な電力管理とモニタリングを必要とする現代のアプリケーションにとって不可欠です。

2025年には、13~20フェーズのソリューションが売上高の43%を占め、最大700ワットの電力を必要とするアクセラレータの標準として定着しました。これらのソリューションは、高性能コンピューティングシステムの電力需要を満たすため、広く採用されています。しかし、20フェーズ以上のセグメントは、今後数年間で1,200ワットを超えると予想されるGPUの電力要件の増加に牽引され、CAGR 19.63%で成長すると予測されています。

この階層における電力供給モジュール(VRM)市場の成長は、結合インダクタの進歩によって支えられています。これにより、コンパクトな6フェーズのフットプリント内で12フェーズ相当の性能を実現できます。この革新により、基板上のスペースを最適化しながら、より効率的な電力供給が可能になります。さらに、電流検出技術を統合したスマート・パワー・ステージは、配線の混雑を軽減し、24フェーズおよび32フェーズのレイアウト設計を効率化するのに役立ちます。高フェーズ数コントローラと垂直実装ソリューションを効果的に統合できるサプライヤーは、これらの技術が進化する市場の要件に合致しているため、次世代GPUの発売に伴う需要を最大限に活用できる好位置にあります。

地域別分析

アジア太平洋地域は、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)のパッケージング技術の進歩と、中国によるエクサスケール・トレーニング・クラスターの開発に牽引され、2025年の収益の58%を占めました。日本のRapidusイニシアチブは、2027年までに2ナノメートルのロジック生産を実現するため、9,200億円(62億米ドル)の資金調達を確保しました。これにより、0.6V未満の電圧レギュレータモジュール(VRM)に対する大きな需要が生まれると予想されます。韓国の「K-Chips法」は、国内の電源管理IC生産ラインに26兆ウォン(195億米ドル)を投入しており、SKハイニックスやサムスンなどの主要企業の事業拡大を後押ししています。一方、インドの150億米ドルの補助金プログラムは組立投資を呼び込んでいますが、コントローラ用シリコンの大部分は依然として台湾や米国から調達されています。

北米では、半導体製造能力の国内化を促進する「CHIPS法」を主な要因として、2031年までにCAGR20.95%という最も高い成長が見込まれています。インテルが200億米ドルを投じるアリゾナ州の製造施設には、2026年末までにパワーマネジメント用生産ラインが導入される予定であり、一方、ウルフスピードがノースカロライナ州に建設する65億米ドル規模の炭化ケイ素(SiC)工場は、2026年に操業を開始する見込みです。さらに、Microsoft AzureやAmazon Web Servicesなどのクラウドサービスプロバイダーは、2027年までにそれぞれ50万台以上のGPUを導入する計画であり、その結果、VRMの需要は500メガワットを超えると予測されています。

欧州の市場シェアは、同地域にGPU製造能力が不足しているため、依然として限定的です。しかし、430億ユーロ(486億米ドル)規模の「欧州チップ法」により、ドイツやオランダなどの国々における電力管理設計ハブの設立が積極的に資金援助されています。対照的に、中東・アフリカ、南米の市場は依然として発展の初期段階にあり、政府主導のAI研究クラスターを支えるために輸入VRMに大きく依存しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるGPUアクセラレータの需要拡大

- クラウドサービスプロバイダーによるエネルギー効率化の義務付け

- 3D積層HBMメモリへの移行により、過渡負荷要件が引き上げ

- 先進的なFinFETノードの採用によるコア電圧の低減

- エッジでのAI推論が、コンパクトな高電流VRMを牽引

- 国内半導体サプライチェーンに対する政府のインセンティブ

- 市場抑制要因

- 高性能パワーステージのサプライチェーン逼迫

- 高密度GPUカードレイアウトにおける基板スペースの制約

- 800 Aを超えるレールにおける熱管理の課題

- サーバーOEMのVRM仕様における標準化の不足

- マクロ経済要因が市場に与える影響

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- VRMの種類別

- 多相VRM(デジタル制御)

- アナログVRM

- 集積型パワーモジュール

- ハイブリッドVRM

- フェーズ別

- 6フェーズ以下

- 7~12フェーズ

- 13~20フェーズ

- 20フェーズ以上

- 電力容量別

- 低電力(100 A未満)

- 中電力(100~300 A)

- 高電力(300~800 A)

- 超高電力(800 A以上)

- コンポーネントの種類別

- パワーステージ(DrMOS/SPS)

- PWMコントローラ

- インダクタ(チョーク)

- コンデンサ

- 最終用途別

- GPUアクセラレータカード

- AI/HPCサーバー

- AIトレーニングシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments Incorporated

- Renesas Electronics Corporation

- Infineon Technologies AG

- onsemi

- Analog Devices, Inc.

- Monolithic Power Systems, Inc.

- Rohm Co., Ltd.

- STMicroelectronics N.V.

- Vicor Corporation

- Delta Electronics, Inc.

- Bel Fuse Inc.(Bel Power Solutions)

- Advanced Energy Industries, Inc.

- Murata Manufacturing Co., Ltd.

- Vishay Intertechnology, Inc.

- Coilcraft, Inc.

- TDK Corporation

- Lite-On Technology Corporation

- Foxconn Interconnect Technology Ltd.

- FSP Technology Inc.

- XP Power Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日