EVパワーモジュールの市場機会、成長要因、業界動向分析、および2026年~2035年の予測

EV Power Module Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 128 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071244

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

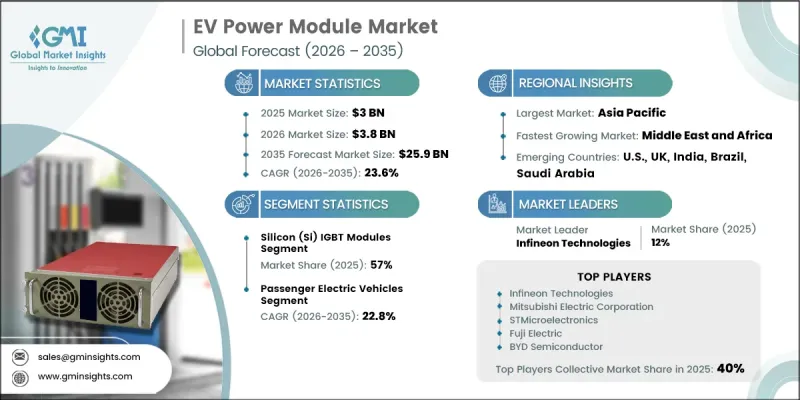

EVパワーモジュールの世界市場は、2025年に30億米ドルと評価され、23.6%のCAGRで拡大し、2035年までに259億米ドルに達すると推定されています。

EVパワーモジュール産業の急速な成長は、世界のEV生産量の大部分を占める主要な自動車製造地域全体で、バッテリー式電気自動車(BEV)の生産が同時に増加していることに牽引されています。車両生産台数の増加に加え、市場拡大を支える重要な要因として、従来のシリコンベースの絶縁ゲートバイポーラトランジスタ(IGBT)技術から、先進的なワイドバンドギャップ半導体ソリューションへの移行が進行していることが挙げられます。炭化ケイ素(SiC)MOSFETや窒化ガリウム(GaN)デバイスなどの技術は、より高い電力密度、熱管理の向上、およびエネルギー効率の向上を実現できることから、勢いを増しています。さらに、車両の電動化を促進する規制措置や排出ガス削減目標により、先進的なパワートレイン技術のより広範な採用が後押しされています。半導体製造能力およびサプライチェーン開発への多額の投資は、次世代の自動車用パワーエレクトロニクスの商用化と導入を加速させ、EV用パワーモジュール市場をさらに強化しています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 初期市場規模 | 30億米ドル |

| 予測額 | 259億米ドル |

| CAGR | 23.6% |

2025年には、シリコンIGBTモジュールが57%のシェアを占め、主流の400V電気自動車プラットフォームにおける主要技術としての地位を維持しました。このセグメントは引き続き堅調な売上成長を見せていますが、炭化ケイ素や窒化ガリウムといった代替技術の採用が進んでいるため、その拡大率は市場全体の平均を下回っています。IGBTモジュールの継続的な利用は、400Vの車両アーキテクチャにおけるコスト面での優位性によって大きく支えられています。

商用電気自動車セグメントは、2035年までCAGR26.7%で成長すると予想されています。市場の成長を牽引しているのは、商用輸送プラットフォームの電動化が加速していることです。商用車両は乗用車に比べて、はるかに高い電力レベルを必要とします。商用EV用途で使用されるパワーモジュールは、通常250 kWから500 kWの範囲、あるいはそれ以上の出力で動作するため、1台あたりの半導体搭載量が大幅に増加します。金額ベースで見ると、商用電気自動車に必要なパワーモジュールの量は、乗用電気自動車の4倍から7倍と推定されています。この高い部品価値はメーカーにとって大きな収益機会を生み出しており、生産台数は比較的少ないもの、商用車の電動化は主要な成長要因となっています。

北米のEVパワーモジュール市場は、2025年に21.1%のシェアを占め、2026年から2035年にかけてCAGR21.4%で成長すると予測されています。同地域における市場の発展は、国内の電気自動車サプライチェーンを強化し、先進的な自動車部品の現地生産を促進することを目的とした政府の取り組みによって支えられています。半導体製造施設やパワーエレクトロニクス生産能力への投資拡大は、EVパワートレイン技術のための、より強靭な地域エコシステムの構築に寄与しています。国内調達、サプライチェーンの安全保障、次世代半導体の開発への注目が高まっていることは、北米全域で事業を展開するEVパワーモジュールメーカーにとって、引き続き好ましい環境を作り出しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- 原材料の入手可能性および調達分析

- サプライチェーンのレジリエンスとリスク要因

- ディスラプション

- 規制情勢

- 業界への影響要因

- 促進要因

- 世界のEV普及の加速

- 主要市場における排出ガス規制の強化およびEV導入義務化

- 400Vから800Vへのパワートレインアーキテクチャの構造的移行

- 業界の潜在的リスク・課題

- SiC基板の供給集中とウエハー歩留まりの制約

- 促進要因

- 成長ポテンシャル分析

- ポーターの分析

- PESTLE分析

- AIおよび生成AIが市場に与える影響

- AIによるモジュール設計およびシミュレーションワークフローの変革

- GenAI導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 新たな機会と動向

- 投資・資金調達分析

- サステナビリティの取り組みとインダストリー4.0の統合

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析:地域別

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- 主な発展

- 主要な提携・協力関係

- 主なM&A動向

- 製品の革新と新製品の発売

- 市場拡大戦略

- 競合ポジショニング・マトリックス

第5章 市場規模・予測:半導体材料別、2022年-2035年

- シリコン(Si)IGBTモジュール

- 炭化ケイ素(SiC)MOSFETモジュール

- 窒化ガリウム(GaN)モジュール

第6章 市場規模・予測:車両別、2022年-2035年

- 乗用電気自動車

- 商用電気自動車

- 産業用電気自動車

- その他

第7章 市場規模・予測:冷却方式別、2022年-2035年

- 空冷式

- 液体冷却式

- ハイブリッド冷却式

第8章 市場規模・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中東・アフリカ

- サウジアラビア

- UAE

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

第9章 企業プロファイル

- Allegro MicroSystems, Inc.

- Alpha &Omega Semiconductor

- BYD Semiconductor

- Denso Corporation

- Fuji Electric

- Hitachi Energy

- Infineon Technologies AG

- Microchip Technology Inc.

- Mitsubishi Electric Corporation

- Navitas Semiconductor

- NXP Semiconductors

- Robert Bosch

- ROHM

- Semiconductor Components Industries, LLC

- Semikron Danfoss

- StarPower Semiconductor

- STMicroelectronics

- Toshiba Corporation

- Vishay Intertechnology

- Wolfspeed

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 128 Pages

- 納期

- 2~3営業日