米国のジェネリック医薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Generic Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064535

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

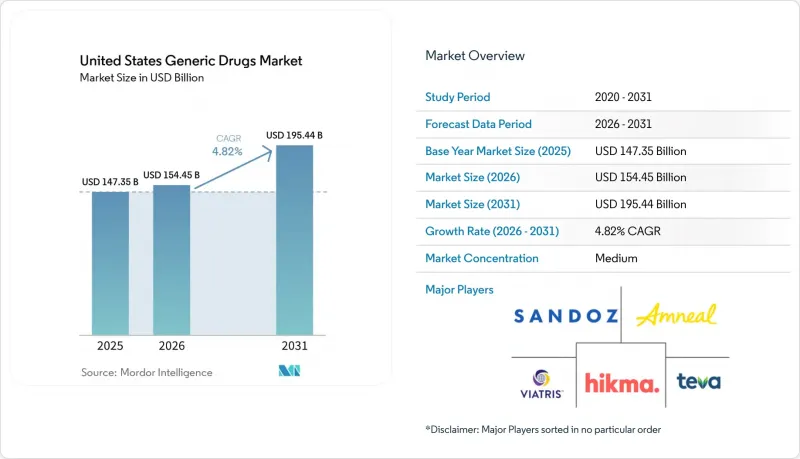

Mordor Intelligenceによると、米国のジェネリック医薬品市場規模は、2025年に1,473億5,000万米ドル、2026年に1,544億5,000万米ドルとなり、2031年までに1,954億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.82%で成長すると見込まれています。

本レポートは、ブランドステータス(ノーブランド、ブランドジェネリック)、分子タイプ(低分子、バイオシミラー)、治療領域(循環器、中枢神経系、内分泌、腫瘍学、呼吸器、抗感染症薬、その他)、投与経路(経口、注射、外用、吸入、その他)、および流通チャネル(小売、病院、オンライン、専門薬局)によって分類されています。予測は金額(米ドル)ベースで提示されています。

米国のジェネリック医薬品市場の動向とインサイト

心血管・代謝系および中枢神経系(CNS)ブランドにおける特許切れの波:ブロックバスター製品の供給量が急速に増加

米国ジェネリック医薬品市場の短期的なパイプラインは、心代謝系および中枢神経系治療薬における新たな特許切れの波によって支えられています。これらの分子は、大規模な慢性疾患治療の領域に位置しているため、独占権が終了すると、ジェネリック医薬品の参入により、短期間で非常に高い処方量がシフトする可能性があります。この効果は、支払者のルールがすでに迅速な代替を推奨している場合や、処方者がその治療薬のクラスに精通している場合に、より強まります。このような状況下では、期限内に申請を行い、製造枠を確保し、市場が飽和状態になる前に早期に流通網を構築できる企業にとって、新薬発売の重要性がさらに高まります。また、これは経口固形剤および関連する供給ネットワーク全体の設備稼働率を支えるものであり、この要因は単一の製品イベントにとどまらない広範な影響をもたらします。米国のジェネリック医薬品市場において、これは予測期間の前半において、最も明確な短期的な販売量増加の引き金であり続けるでしょう。

低正味コスト置換に対する支払者からの圧力:自主的な切り替えを超えた義務化の強化

民間保険会社、薬局給付管理者、および公的プログラムは、事前承認、処方薬リストの階層化、およびステップ編集ルールを通じて、ネットコスト低減のための置換を引き続き推進しています。これは、ジェネリック医薬品やバイオシミラーの普及が、製品の入手可能性と同様に、償還制度の設計にも大きく依存するようになったため、重要な意味を持ちます。米国では、2026年3月時点でアダリムマブバイオシミラーがアダリムマブ市場全体の60%を占め、ウステキヌマブバイオシミラーも27%のシェアに達しており、支払者の意向が一致すれば普及がどれほど急速に進むかを示しています。同報告書によると、腫瘍学、眼科、およびペグフィルグラスチムのバイオシミラーは、免疫学やインスリン分野よりも急速に普及が進んでおり、これは臨床的な代替がすでに受け入れられている分野において、支払者の経済的メリットが最も大きいことを意味しています。米国のジェネリック医薬品市場において、この需要の牽引力により、発売から実質的な販売量の確保に至るまでの期間が短縮されます。また、現在のサイクルにおいて、商業アクセスチームが規制対応と同等に近い重要性を持ち得る理由も、これにより裏付けられています。

持続的な多源供給による価格侵食:投資収益率を抑制する構造的な利益圧迫要因

価格下落は、米国ジェネリック医薬品市場において依然として最も根強い構造的制約となっています。これは、成熟した分子では、複数の競合他社が参入すると価格決定力が急速に失われるためです。そうなると、販売量の増加が売上高の増加に同率で結びつかないことが多く、発売時には魅力的に見えた申請案件の収益性が低下してしまいます。この問題は、代替が容易で商業的な差別化が限られている汎用経口固形剤において最も深刻です。サンドーザは2025年の純売上高を78億米ドル、為替変動の影響を除いた成長率を2%と報告しており、これは価格圧力が依然として激しい状況下でも、大規模な販売数量が依然として緩やかな売上高の勢いを生み出すことができることを示しています。このような環境は、企業を複雑なジェネリック医薬品やバイオシミラーへと向かわせますが、すべての企業がその移行を迅速に行うための資本や技術基盤を持っているわけではありません。その結果、米国のジェネリック医薬品市場では、発売の成功と同様に、経営の規律が重要視されるようになっています。

セグメント分析

2025年、米国ジェネリック医薬品市場におけるノーブランド・ジェネリックのシェアは82.31%を占めており、これは米国の調剤チャネル全体に代替ルールがいかに強固に定着しているかを示しています。支払者、医療提供者、薬局はすでに、大規模な低コスト代替を前提として組織化されているため、このセグメントは引き続き米国ジェネリック医薬品市場の基本的な事業の中核となっています。民間健康保険や政府プログラムは、数十年にわたりこれらの製品を中心に処方リストの運用を行ってきたため、需要は特定の治療分野に集中するのではなく、幅広い範囲に及んでいます。そのため、新たな競合が登場して分子レベルの価格が下落した場合でも、ノーブランド製品のポートフォリオは市場を安定させる役割を果たします。また、大手メーカーが幅広い製品ポートフォリオを単なる量販ビジネスではなく、防御的な資産として扱い続けている理由もここにあります。

ブランドジェネリックセグメントは規模は小さいもの、2031年までCAGR5.38%で成長すると予測されており、この区分において最も成長の速い機会となっています。この成長は、承認済みジェネリックの発売、製剤の再設計、医療機器と連動した剤形、および完全なコモディティ化を遅らせるその他の製品バリエーションによって支えられています。実際には、ブランドジェネリックは、競合が限定的で流通チャネルでの認知度が高い状態で製品が市場に参入する場合、短期間の収益機会を生み出すことができます。複数のメーカーが参入し価格が再設定されると、その期間は短くなりますが、独占権喪失のスケジュールに合わせて発売を調整できる企業にとっては依然として重要です。したがって、米国のジェネリック医薬品業界では、ブランドジェネリックを恒久的なシェアの源泉というよりは、期間限定の収益機会として捉えています。米国のジェネリック医薬品市場内では、これにより二極化した構造が生まれています。すなわち、販売量は無ブランド製品に集中する一方で、短期的な利益機会はしばしばブランド製品形態で生じるのです。

2025年には、低分子ジェネリック医薬品が市場の85.24%を占めており、これは錠剤、カプセル剤、その他の一般的な処方形態が長年支配的であったことを反映しています。このシェアにより、米国のジェネリック医薬品市場は、慢性疾患の処方パターンと密接に結びついた、大規模かつ強靭な販売数量基盤を有しています。心代謝、中枢神経系(CNS)、内分泌、抗感染症療法における多くの短期的な新製品発売は、依然としてこの市場セグメントを通じて行われています。また、このセグメントは、確立された製造システム、薬局の幅広い在庫保有傾向、そして経験豊富な申請者によって十分に理解されている規制プロセスという恩恵も受けています。それでもなお、このカテゴリーは、申請が集中し、多源的な競合が急速に激化する分子において、最も大きな圧力に直面しています。

バイオシミラーは2031年までCAGR7.52%で成長すると予測されており、米国ジェネリック医薬品市場において分子タイプ別で最も強力な成長エンジンとなる見込みです。拡大するバイオシミラーの機会は、すでに商業化のペースにも表れており、2026年3月までに20の分子タイプにわたる92のFDA承認済みバイオシミラーと、米国での67件の発売が予定されています。サムスン・バイオエピスはまた、2025年末から2026年初頭にかけてFDAが発表したガイダンス案および改訂版が、比較有効性の要件や米国国外の比較対象品の使用に関してより柔軟な姿勢を示しており、これにより将来のプログラムの開発期間が短縮される可能性があると指摘しました。とはいえ、開発には依然として多額の費用がかかり、技術的な選別も必要であるため、すべての生物学的製剤の独占権喪失に対して即座にバイオシミラーが市場投入されるわけではありません。米国のジェネリック医薬品業界は、バイオシミラーのユーザーフィーおよび上市計画の枠組みの下で、依然として重要な実行上のハードルに直面しています。それでもなお、米国のジェネリック医薬品市場は、低分子医薬品中心の市場から、低分子医薬品とバイオ医薬品が混在する代替市場へと着実に移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管・代謝系および中枢神経系(CNS)ブランドにおける特許切れの波

- 低正味コストの代替に対する支払者からの圧力

- GDUFA IIIに基づくANDA審査の迅速化

- 複雑な注射剤および医療機器連動型ジェネリック医薬品の拡大

- 生物学的同等性申請資料におけるモデル統合的エビデンス

- 国内供給に向けた米国製造業の優先順位付け

- 市場抑制要因

- 多方面にわたる価格下落の継続

- ニトロソアミン試験と製品再配合の負担

- PBMによる専門医薬品とジェネリック医薬品の価格上乗せが普及を阻害している

- 小売薬局の閉鎖による代替処方箋の処理量の減少

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ブランド別

- ノーブランドジェネリック医薬品

- ブランドジェネリック

- 分子タイプ別

- 低分子ジェネリック医薬品

- バイオシミラー

- 治療領域別

- 心血管

- 中枢神経系

- 内分泌・代謝

- オンコロジー

- 呼吸器

- 抗感染薬

- その他の治療領域

- 投与経路別

- 経口

- 注射剤

- 外用および経皮

- 吸入

- その他の投与経路

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局

- 専門薬局

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accord Healthcare, Inc.

- Alvogen, Inc.

- Amneal Pharmaceuticals, Inc.

- ANI Pharmaceuticals, Inc.

- Apotex Inc.

- Aurobindo Pharma Limited

- Cipla Limited

- Dr. Reddy's Laboratories Limited

- Fresenius Kabi AG

- Glenmark Pharmaceuticals Limited

- Hikma Pharmaceuticals PLC

- Lupin Limited

- Par Pharmaceutical, an Endo company

- Pfizer Inc.(Hospira sterile injectables)

- Sandoz Group AG

- Sun Pharmaceutical Industries Limited

- Teva Pharmaceutical Industries Ltd.

- Torrent Pharmaceuticals Limited

- Viatris Inc.

- Zydus Lifesciences Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日