米国の患者エンゲージメントソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Patient Engagement Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

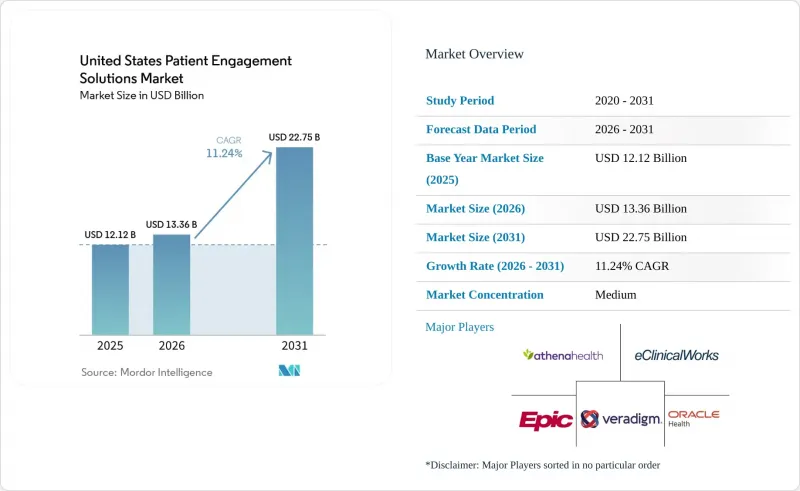

Mordor Intelligenceによると、米国の患者エンゲージメントソリューション市場規模は、2025年に121億2,000万米ドル、2026年に133億6,000万米ドルとなり、2031年までに227億5,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 11.24%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、ソリューションタイプ(AI駆動型、ポータル、遠隔医療、RPM、集団健康管理)、提供モデル(Web/クラウド、オンプレミス)、機能、用途、治療領域(慢性疾患、女性向け、行動・精神疾患、その他)、およびエンドユーザー(医療提供者、保険者、薬局、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の患者エンゲージメント・ソリューション市場の動向とインサイト

価値ベースかつ患者中心のケアへの移行

米国の患者エンゲージメント・ソリューション市場は、受診回数のみではなく、測定可能な臨床的改善に対して医療提供者や保険者に報酬を与える価値ベースの支払い構造の恩恵を受けています。メディケアの代替支払いモデル(AMP)におけるインセンティブ支払率は、プログラム初期の5%から2026年には1.88%に低下しました。これにより、かつては非効率なケア調整を容易に吸収できていた財政的余裕が縮小しました。この変化により、契約の履行や報告において、デジタルによるアウトリーチ、ケアプランのフォローアップ、服薬遵守の追跡、および患者報告によるエンゲージメント記録の重要性が高まっています。また、CMSのACCESSモデルは、医療提供者が血圧低下や疼痛管理などの測定可能な目標を達成した場合、テクノロジーを活用したケアに対して成果連動型の支払いを支援しています。米国の患者エンゲージメントソリューション市場も、デジタルエンゲージメントが加入者のナビゲーション、ケアのギャップ解消、および継続率向上を支援するようになったことで、保険者からの投資がさらに活発化しています。ユナイテッドヘルスケアは2026年3月、会員向けアプリ内の生成AIコンパニオンとして「Avery」をリリースし、大手保険者がエンゲージメント機能を中核的な給付提供の一部として位置づけるようになったことを示しています。

高い慢性疾患と高齢化の負担

米国の患者エンゲージメント・ソリューション市場には、慢性疾患やメンタルヘルス疾患が医療の資金調達、提供、モニタリングの在り方を引き続き左右しているため、持続的な需要基盤が存在します。CDC(米国疾病予防管理センター)によると、国内の年間医療費4兆9,000億米ドルの90%は、慢性疾患やメンタルヘルス疾患を抱える人々に起因しており、これにより医療システムには、受診間隔中の管理を改善するよう圧力がかけられ続けています。複数の長期疾患を管理する患者は、通常、単発的なケアを受ける患者層よりも、より多くのリマインダー、教育、フォローアップ、および記録を必要とします。この傾向により、服薬管理、症状モニタリング、ケアプランの更新を通じて継続的なアウトリーチを維持できるプラットフォームの戦略的価値が高まっています。したがって、米国の患者エンゲージメントソリューション市場は、疾患の有病率だけでなく、慢性疾患ケアが医療提供者や保険者のワークフロー内に生み出す定期的な相互作用の頻度からも恩恵を受けています。

EHR、保険者、およびポイントソリューションのスタック間の相互運用性のギャップ

米国の患者エンゲージメントソリューション市場は、患者データがしばしば、相互に連携していない医療提供者、保険者、および専門ワークフローシステムに分散して存在するため、依然として構造的な制約に直面しています。『Frontiers in Health Services』誌の2025年の系統的レビューでは、HL7 FHIRとSNOMED CTの実装における意味論的な不整合、システム間の交換の制限、患者生成健康データの統合の不十分さなど、根強い障壁が指摘されました。これは、標準規格の採用だけでは、患者エンゲージメントプラットフォーム内で実用的な縦断的記録が保証されないことを意味します。米国保健社会福祉省(HHS)の幹部は、2025年の『JAMA』誌の記事において、患者体験の向上に向けたEHRデータの潜在能力を引き出すには、依然としてデータ交換と実装に対するより統一されたアプローチが必要であると述べています。ポータル、リマインダー、保険者との接点において情報が不完全または一貫性を欠いているように見える場合、患者はデジタルチャネルを信頼しにくくなります。したがって、米国の患者エンゲージメントソリューション市場は、ベンダーがサポートを謳うインターフェースの数だけでなく、運用上の統合の質によっても制約を受け続けているのです。

セグメント分析

2025年、米国の患者エンゲージメントソリューション市場において、ソフトウェアは58.66%を占め、支出構成においてサービスやハードウェアを大きく引き離しました。このリードは、単一のデジタルレイヤー内でのコミュニケーション、スケジュール管理、受付、リマインダー、教育、ケア調整に対するプラットフォーム需要の規模を反映しています。統合スイートは、ベンダーの乱立を抑制し、確立された臨床ワークフローに容易に適合するため、大規模な医療システムにとって依然として好まれる選択肢となっています。スタンドアロン型アプリケーションは、受付業務の最適化、患者向け資金調達、行動支援といった限定的な使用事例において依然として重要な役割を果たしており、こうした分野では購入者がより詳細な設定を望むことが多いためです。米国の患者エンゲージメントソリューション市場では、ワークフローの広範な対応範囲と、迅速な導入、そして医療従事者による容易な採用を両立できるベンダーが引き続き評価されています。

サービス部門は、2031年までにCAGR12.39%で最も急速な成長を記録すると予測されており、これはプラットフォームの高度化に伴い導入の複雑さが増していることを示しています。AIエージェントやFHIRベースの接続が一般的になるにつれ、医療システムでは導入支援、統合作業、スタッフ研修、継続的な最適化、コンプライアンス指導へのニーズが高まっています。Phreesiaは2026年度利害関係者レターにおいて、2025年に1億8,000万件以上の患者来院を可能にしたと述べ、AccessOneの買収を通じて事業範囲を拡大し、プラットフォームの提供内容に患者向け融資機能を追加しました。ハードウェアは依然として中核的な支出分野というよりは支援的な層にとどまっていますが、キオスク、ベッドサイドデバイス、タブレット、本人確認ツールは、外来および入院環境において依然として重要な役割を果たしています。Oracle HealthのCLEAR統合は、本人確認がデジタル受付やペーパーレスチェックインのワークフローに組み込まれていることを示しており、ソフトウェアが最大のシェアを占める中でも、特定のハードウェア関連機能の重要性が維持されています。

AIを活用したエンゲージメントは、2025年にソリューション種別セグメントの30.51%を占め、米国の患者エンゲージメントソリューション市場において最大のカテゴリーとなりました。その優位性は、インテリジェントなアウトリーチ、対話型スケジューリング、トリアージ支援、ケアギャップ解消ツールに由来しており、これらは現在、企業での日常的な利用へと移行しつつあります。導入基盤の大きいプラットフォームは、時間の経過とともに豊富な行動データセットを構築します。これによりパーソナライゼーションが向上し、新たなインタラクションが行われるたびに製品の有用性が高まります。この優位性は重要です。なぜなら、患者の反応パターン、チャネルの好み、タイミングに関する行動は、新規参入者が迅速に再現することが困難な形でアウトリーチの質を左右するからです。したがって、米国の患者エンゲージメントソリューション市場では、ソリューション間の競合が、個別の機能からデータに裏打ちされたワークフローのパフォーマンスへと移行しつつあります。

遠隔患者モニタリングは、2031年までCAGR11.95%で拡大すると予測されており、予測期間において最も成長の速いソリューションタイプとなります。その成長は、慢性疾患の有病率、受診間隔におけるモニタリングの普及、および高リスク集団における遠隔生理学的モニタリング活動への償還支援と密接に関連しています。患者ポータルは依然としてソリューション需要の相当な割合を占めていますが、ONCのデータによると、リソースの少ない病院間では導入状況や機能の利用状況にばらつきが見られます。また、テレヘルスソリューションもエンゲージメント・スタックに組み込まれたままです。これは、バーチャルケアが現在、多くの医療現場において、アクセス、フォローアップ、利便性への期待を支えているためです。人口健康管理ツール、服薬リマインダー、受付プラットフォーム、および財務エンゲージメントシステムは、互いに並行して販売され続けており、これはより広範なプラットフォーム・エコシステム内でのマルチソリューション購入を促進しています。

Webベースおよびクラウドベースの提供形態は2025年に67.35%のシェアを占め、2031年までのCAGR13.33%で最も急速に成長しているモデルでもあります。この組み合わせは、米国における患者エンゲージメントソリューション市場における主要な提供モデルが、成長鈍化段階に入るのではなく、依然として勢いを増していることを示しています。医療システムは、クラウド導入を好んでいます。その理由は、より迅速なアップグレード、より柔軟なスケーリング、そして複数の拠点にわたるAI搭載機能の展開が容易になるためです。Change Healthcareへのサイバー攻撃を受け、2024年以降、多くの組織がインフラの耐障害性、ベンダーへの依存度、および復旧体制の見直しをより緊急に迫られるようになりました。また、現代のエンゲージメントプラットフォームには、定期的なワークフローの調整、セキュリティ更新、およびモデルの変更が必要であるため、頻繁なリリースサイクルもクラウド環境により適しています。

オンプレミス型提供は、連邦政府の環境、規制の厳しい専門分野、およびより厳格なネットワーク分離要件を持つ組織において、依然として一定の役割を果たしています。内部ガバナンスが保守的である場合や、レガシーインフラが深く根付いている場合、一部の医療提供者は、導入やデータフローに対するローカルな管理を依然として好んでいます。HITRUSTやFedRAMPといった調達基準も、機密性の高いプログラムや公的資金によるプログラムにサービスを提供するクラウドベンダーに対するハードルを引き上げており、これにより小規模な新規参入者の参入が遅れる可能性があります。Oracle HealthのQHINおよびCMS Aligned Networkにおける活動からは、相互運用性への期待と提供アーキテクチャが、個別にではなく一体となって計画される傾向が強まっていることがわかります。したがって、米国の患者エンゲージメントソリューション市場は、特定の企業環境ではオンプレミス型オプションが依然として重要であるもの、デフォルトとしてクラウドファーストの導入へと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値重視かつ患者中心の医療への移行

- 慢性疾患の増加と高齢化による負担

- デジタルフロントドアおよびAIエンゲージメントの急速な導入

- セルフサービス型アクセスおよびコミュニケーションに対する消費者の需要

- CMSの相互運用性と事前承認APIの導入

- CMSヘルステック・エコシステムとメディケア・アプリ・ライブラリ・ディスカバリー・レイヤー

- 市場抑制要因

- EHR、保険者、およびポイントソリューション・スタック間の相互運用性のギャップ

- データプライバシー、サイバーセキュリティ、およびHIPAAコンプライアンスの負担

- ポータルとアプリの断片化が長期的なエンゲージメントを低下させている

- AIガバナンスとROIの精査が企業の導入を遅らせている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- 統合型患者エンゲージメントプラットフォーム

- スタンドアロン型患者エンゲージメントアプリケーション

- サービス

- 導入および統合サービス

- 研修・教育サービス

- サポートおよび保守サービス

- コンサルティングおよび最適化サービス

- ハードウェア

- ベッドサイド・エンゲージメント・デバイス

- セルフサービスキオスクおよびチェックイン端末

- 患者用タブレットおよび遠隔デバイス

- ソフトウェア

- ソリューションタイプ別

- AIを活用したエンゲージメント

- 患者ポータル

- 遠隔医療ソリューション

- 遠隔患者モニタリングソリューション

- 人口健康およびアウトリーチソリューション

- 予約・服薬リマインダーソリューション

- 患者受付・登録ソリューション

- 金融エンゲージメント・ソリューション

- 提供モデル別

- Webベースおよびクラウドベース

- オンプレミス

- 機能性別

- コミュニケーションおよびメッセージング

- スケジューリングとアクセス

- 臨床支援

- 財務・管理ワークフロー

- 分析とパーソナライゼーション

- 用途別

- 健康管理

- 在宅および遠隔ケア管理

- ケアの調整とコミュニケーション

- 社会的・行動的管理

- 財務健全性管理

- 治療領域別

- 慢性疾患

- 糖尿病

- 心血管疾患

- 呼吸器疾患

- オンコロジー

- 肥満および代謝性疾患

- その他の慢性疾患

- 女性の健康

- 行動・精神保健

- その他の治療領域

- 慢性疾患

- エンドユーザー別

- プロバイダー

- 支払者

- 薬局

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- athenahealth

- eClinicalWorks

- Epic Systems Corporation

- Experian Health

- Get Well

- Luma Health

- McKesson Corporation

- MEDITECH

- NextGen Healthcare, Inc.

- Oracle

- Phreesia, Inc.

- Press Ganey

- Salesforce

- Solutionreach, Inc.

- TeleVox

- TruBridge, Inc.

- Veradigm LLC

- WellSky

- Xealth

- Yosi Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日