患者ケア・管理におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Patient Care And Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063565

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

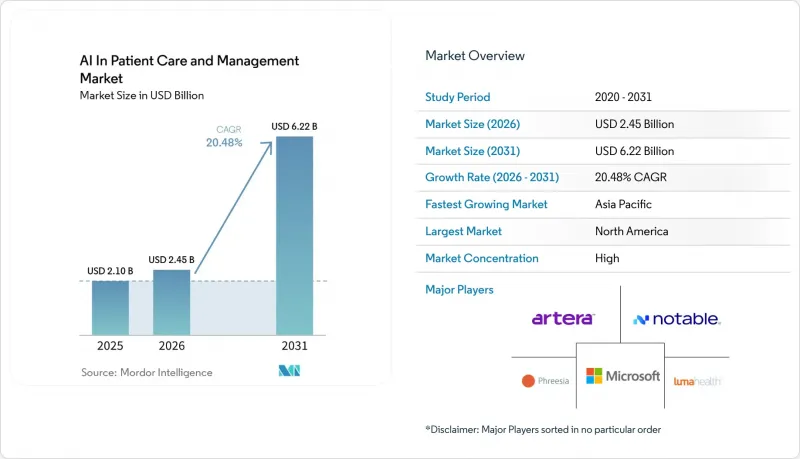

患者ケア・管理におけるAI市場の規模は、2025年の21億米ドルから2026年には24億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.48%で推移し、2031年までに62億2,000万米ドルに達すると予測されています。

本レポートは、提供形態(ソフトウェア、サービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、技術(自然言語処理(NLP)、その他)、用途(コミュニケーション強化およびオムニチャネル・メッセージング、その他)、エンドユーザー(医療提供者、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のAIを活用した患者ケアおよび管理市場の動向とインサイト

CMSの相互運用性および事前承認APIが、患者のデジタルアクセスとステータス管理の自動化を加速

CMSの相互運用性および事前承認に関する最終規則では、影響を受ける支払機関に対し、FHIRベースの患者アクセス、医療提供者アクセス、支払機関間、および事前承認APIの構築が義務付けられており、運用規定は2026年1月1日に発効し、APIへの完全な準拠は2027年1月1日までに求められています。この規則では、事前承認に対する厳格な処理期間(7日間の標準的な決定期間を含む)や、透明性と説明責任を高める報告義務が導入されています。これらの規定により、事前承認は手作業で不透明なプロセスから、AIエージェントが照会、事前入力、監視が可能なデータセットへと変革されます。これにより、やり取りの往復が減り、電話件数が減少します。事前承認ステータスが患者アクセスAPIを通じて利用可能になると、患者向けアシスタントは新たな価値を獲得します。加入者は折り返しの電話を待つのではなく、自分で最新情報を確認できるようになるからです。2025年の業界調査によると、多くの保険者や医療提供者において導入は緩やかなスタートを切りましたが、ネットワーク全体でAPIが安定化するにつれて、2027年にかけて導入が加速していくことが示唆されています。これらのAPIが拡大するにつれ、患者ケアおよび管理市場のAIは、構造化データへのアクセスにおける障壁が低減される恩恵を受け、適格性チェック、書類作成、ステータス通知のタイムリーな自動化が可能になります。

バーチャルケアの消費者による普及拡大と、24時間365日のセルフサービス型デジタル窓口への嗜好

常時接続によるエンゲージメントに対する消費者の期待は医療分野にも波及しており、バーチャルな接点が、予約、メッセージング、トリアージのデフォルトの入り口になりつつあります。病院は2024年にかけて、セキュアなメッセージングや電子アクセス機能を拡充し、AIチャットボットや受付ツールと連携する拡張性の高いデジタルフロントドアの基盤を築きました。時間外デジタル予約やマルチチャネルリマインダーを導入した医療機関では、自動化された連絡が患者の希望するチャネルで対応されることで、予約の確保率が向上し、無断欠席が減少したと報告されています。東南アジアの病院でも、予約や患者ナビゲーションのためのWhatsAppベースのバーチャルアシスタントが導入されており、対話型インターフェースが地域のコミュニケーション習慣に適合し得ることが示されています。供給側では、バーチャル緊急診療が、24時間365日の利用可能性と迅速な解決を重視したプラットフォームのアップグレードにより進化を続けており、即時アクセスを好む消費者の習慣を後押ししています。医療提供者や保険者が、リアルタイムのデジタルへの期待に合わせてエンゲージメントモデルを調整するにつれ、これらの要因が「患者ケア・管理におけるAI」市場の適用範囲を拡大させています。

EHR統合の複雑さとベンダーによる制約が価値実現までの時間を延長

標準規格の可用性と実運用展開との間のギャップは依然としてボトルネックとなっており、AIアプリケーションが本番環境のEHRワークフロー内で稼働を開始するペースを鈍らせています。2025年の業界調査によると、保険者や医療提供者の大部分が、必要なAPI実装をまだ開始していないことが示されており、これは政策目標と技術的現実との間の隔たりを浮き彫りにしています。FHIR R4がサポートされている場合でも、アクセスはスコープ、レート制限、同意メタデータが設定された管理されたAPIを通じて行われるため、AIベンダーはこれらを考慮した設計を行う必要があり、これによりエンジニアリングの複雑さが増し、テストサイクルが長期化します。また、医療ITの購入者は、厳格なマーケットプレースの承認やワークフローの検証を行うため、臨床医のツールへの安全な組み込みを確実にするために、数ヶ月にわたる共同テストが必要になる場合があります。包括的な相互運用性の展開を計画している組織は、数ヶ月に及ぶスケジュールと多額の直接コストを見込んでおり、継続的なメンテナンスやベンダー管理のための予算を確保しています。これらの要因により、実績のある統合ツールとガバナンスを持つパートナーが有利となり、その結果、安全なEHRへの書き込み機能や監査証跡を実証できるベンダーへの調達傾向が強まっています。その結果、AI分野の新規参入者にとっては、価値を実現するまでの道のりがより遅く、より多くのリソースを要するものであり、患者ケアおよび管理市場におけるAIの広範な恩恵が遅れる可能性があります。

セグメント分析

ソフトウェアは2025年に57.42%を占め、2031年までCAGR22.34%で成長を牽引すると予測されています。これは、「患者ケア・管理におけるAI」市場において、受付、トリアージ、エンゲージメント、文書化を単一のガバナンスモデル下に統合したプラットフォームへの移行を反映したものです。医療機関は、セキュリティ審査の効率化と契約手続きの簡素化を図るため、ベンダーの統合を進めています。これにより、統合リスクが軽減され、類似したワークフロー全体で複数のポイントツールを管理することに伴う間接コストが削減されます。プラットフォームプロバイダーは現在、アンビエント・ドキュメンテーション、EHR検索、患者向けメッセージングを単一のスタックにパッケージ化しており、これにより、エンドツーエンドの自動化を必要とする臨床チームにおける業務の引き継ぎが削減され、価値実現までの時間が短縮されます。セールスフォースは、病歴とデバイスデータを統合し、紹介のトリアージやエンゲージメントにわたるタスクを自動化する新しい「Agentforce Health」エージェントを発表しました。これは、ソフトウェアベンダーがより広範なスイートの一部としてマルチエージェント機能を提供していることを示しています。マイクロソフトは、トリアージや事前承認業務を効率化するヘルスケアツールを拡充し、顧客が大規模なカスタム構築を行わなくても活用できるソフトウェアの中核を強化しました。オラクルは、顧客基盤全体での組み込み使用事例を加速させるため、ヘルスケア向けAIセンター・オブ・エクセレンスを立ち上げました。これは、EHR連携プラットフォームがAIを臨床ワークフローにネイティブに組み込むという統合の動向に沿ったものです。こうした動きは、「患者ケア・管理におけるAI」市場の重心の変化を反映しており、購入者は、臨床チームと運用チームを単一のデータおよびオーケストレーション層に接続する、より少なく、より深いソフトウェア関係を好むようになっています。

患者ケア・管理におけるAI業界では、依然として複雑な統合、データガバナンス、モデルリスク管理のためにサービスが利用されていますが、現在ではコードをほとんど使用しない設定で多くの一般的なタスクをカバーできるようになっています。EHRマーケットプレースやセキュアなコネクタにより、標準機能の導入サイクルが短縮され、フロントオフィスや文書化フローにおける大規模な導入プロジェクトへの依存度が低下しています。プラットフォームのロードマップでは、臨床現場での導入に向けたコンプライアンスのガードレールや説明可能性が重視されており、監査可能な変更が求められる病院や保険者環境での成長を支えています。また、ソフトウェア主導の自動化は、初期テンプレートの有効性が実証されれば、診療科を横断して拡張可能であり、これにより多専門分野の医療提供者グループ全体での投資対効果(ROI)がさらに高まります。その結果、AIを活用した患者ケア・管理市場において、ワークフローの断片化を軽減する相互運用可能なスイートを提供する、複数年にわたるパートナーを求める買い手が増えるにつれ、ソフトウェアの戦略的重要性が高まっています。

2025年にはクラウドが45.34%を占め、組織がオンプレミスでの制御と弾力性のあるクラウド推論を組み合わせるにつれ、ハイブリッドは2031年までCAGR21.65%で成長すると予測されています。この傾向は、クラウド環境においてマネージドサービスとして提供される最先端のモデルへのアクセスを維持しつつ、PHI(個人健康情報)の管理目標にも合致しています。顧客は、PHIの露出を最小限に抑えるため、プロンプトの事前処理をオンプレミスで行いながら、言語処理や検索にはクラウドサービスを利用しており、これによりプライバシーとスケーラビリティのニーズとのバランスが取れています。マイクロソフトの医療業界向けツールは、すべてを社内で構築することなく、マネージドサービスが安全なモデルアクセスとワークフローコンポーネントを提供する方法を示しています。オラクルが組み込みAIパターンに注力していることは、EHRベンダーが臨床コンテキストに組み込まれた推論を可能にし、それによって病院のITチームの負担を軽減していることを示しています。これらのアプローチは、機密性の高いワークロードをファイアウォールの内側に配置し、計算負荷の高いタスクをクラウドにバーストさせる移行パスをサポートします。このモデルにおいて、患者ケアおよび管理市場におけるAIは、セキュリティ体制を強化しつつ、クラウドプロバイダーからリリースされる新機能を利用する選択肢を維持します。

ハイブリッドトポロジーは、EHRの統合にも役立ちます。ローカルサービスが病院のポリシーに基づいてID管理、同意取得、書き込み処理を処理できる一方で、クラウドモデルが匿名化されたコンテキストを処理できるためです。その結果、IT部門は、チームをオンプレミス限定の展開に縛ることなく、ガードレールの設定、トラフィックの急増への対応、イベントの監査を行うことが可能になります。多くの導入企業は、モデル呼び出しがステートレスで監査可能な、アンビエント・スクライビングやメッセージング・アシスタントから始め、段階的にハイブリッド型を採用しています。組織が特定の部門で成功を収めると、その同じインフラを、患者受付や紹介管理などの追加の使用事例に拡張していきます。やがて、患者ケア・管理におけるAI市場の最新機能へのアクセスを維持しつつ、セキュリティとパフォーマンスの目標を達成しなければならない大規模な医療システムにおいて、ハイブリッド型が標準的な選択肢となります。

地域別分析

2025年時点で北米が48.26%を占めていましたが、患者ケア・管理におけるAI市場において、アジア太平洋地域は2026年から2031年にかけてCAGR23.37%で成長すると予測されています。同地域は、規制の明確さと、CMSの義務付けや全国規模でのTEFCAに基づくデータ交換など、安全なデータ共有を支えるインフラの恩恵を受けています。導入が進んでいる背景には、既存のEHRワークフローに組み込まれたアシスタントやアンビエント・ドキュメンテーションがあり、これらが臨床医の認知的負荷や文書作成時間を軽減しています。プラットフォームベンダーは、病院のITチームが既存の契約下で活用できる医療特化型のAI機能を提供しており、これにより新たな使用事例における調達上の障壁が低減されています。北米における患者ケア・管理向けAI市場のシェアにおける主導的地位は、規制による牽引力とベンダーエコシステムの充実度が相まって、他地域に比べて導入サイクルを加速させていることを反映しています。

アジア太平洋地域は、政府や医療提供者がデジタルヘルス・イニシアチブやAIを活用した患者エンゲージメントを拡大しているため、最も急速に成長している地域です。テクノロジーと医療の近代化に関する国家的な優先事項が、組織によるトリアージ、受付、ナビゲーションにおけるAIの試験導入と拡大を後押ししています。東南アジアの医療システムでは、現地のチャネル選好に合わせたメッセージングベースのアシスタントが導入されており、大規模なポータル移行を伴わずに迅速な普及を支えています。並行して、プラットフォームベンダーはクラウドマーケットプレースやパートナーネットワークを通じて同地域へヘルスケアソリューションを拡大しており、これによりパイロット導入や本格展開までのリードタイムが短縮されています。中国が2026年に向けてAIヘルスケアの商用化を深化させようとしていることは、医療提供におけるデジタル機能の拡大に対する政策的な関心が強いことを示しています。これらの動向は、今後数年間にわたる導入の勢いを支え、患者ケア・管理におけるAI市場の継続的な成長の基盤を築いています。

欧州では、アーキテクチャや検証に影響を与えるデータ保護および臨床安全の枠組みの中で、AIの導入が拡大しています。医療システムでは、説明可能性、リスク管理、および既存の臨床ガバナンスとの統合が重視されており、これにより既存プラットフォームに組み込まれたモデルが好まれています。多国籍ベンダーは、EUのデータ取り扱い基準や言語要件を満たすため、機能のローカライズを継続しています。将来的には、標準化や国境を越えた情報交換の取り組みにより、医療提供者や保険者はアシスタントのワークフローを各国のシステムに整合させることが可能になるでしょう。中東・アフリカ、南米の各地域では、インフラや政策の枠組みが成熟するにつれ、パイロット事業や対象を絞った展開が追加されています。これらの導入は、アクセス上の制約に対処するため、患者の関与やバーチャルトリアージに重点を置くことが多く、専門医の人材が限られている地域へのサービス提供範囲を拡大しています。ある診療分野で機能性が実証されると、隣接する使用事例へと波及し、患者ケア・管理におけるAI市場の着実な成長を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CMSの相互運用性および事前承認APIが、患者のデジタルアクセスとステータス管理の自動化を加速させます

- バーチャルケアの利用拡大と、24時間365日利用可能なセルフサービス型デジタルフロントドアへの嗜好の高まり

- 急性期医療分野における深刻な人手不足が、受付およびコンタクトセンターのワークフローの自動化を促進しています

- 患者ポータルの利用拡大とFHIR APIの普及により、パーソナライズされたAIアシスタントが実現

- デバイス内およびプライバシー保護型AIにより、アプリやキオスクにおけるPHI対応アシスタントが実現

- TEFCA対応の全国交換システムにより、アシスタント向けの記録位置および本人確認の照合精度が向上しました

- 市場抑制要因

- 高リスクAIのコンプライアンスおよびプライバシー義務(EU AI法、HIPAA)が導入コストを押し上げる

- 安全性、幻覚、および検証の負担が、患者向け使用事例における導入を遅らせている

- EHR統合の複雑さとベンダーによる承認プロセスが、価値実現までの期間を延長しています

- A2P SMSの10DLC登録およびキャリアフィルタリングにより、配信到達率が低下します

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 技術別

- 自然言語処理(NLP)

- チャットボット/対話型エージェント

- コンピュータビジョン

- 予測分析エンジン

- 用途別

- 高度なコミュニケーションとオムニチャネル・メッセージング

- バーチャルヘルスアシスタントおよびチャットボット

- 患者受付、書類、事前登録

- トリアージと症状チェック

- ケアプランの順守と遠隔コーチング

- 服薬支援および処方箋再発行支援ツール

- その他

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 小売・ヘルスケアおよびデジタル・フロントドア・プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ada Health

- Amwell(Conversa)

- Artera(formerly WELL Health)

- Buoy Health

- Cedar

- Evernorth(Cigna)

- Fabric(incl. GYANT)

- Genesys Cloud

- Hyro.ai

- Infermedica

- Kyruus Health

- Lifelink Systems

- Luma Health

- Mediktor

- Microsoft

- Notable Health

- Oracle

- Orbita

- Phreesia

- Salesforce Health Cloud

- Syllable

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日