米国のヘルスケアIT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Healthcare IT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064447

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

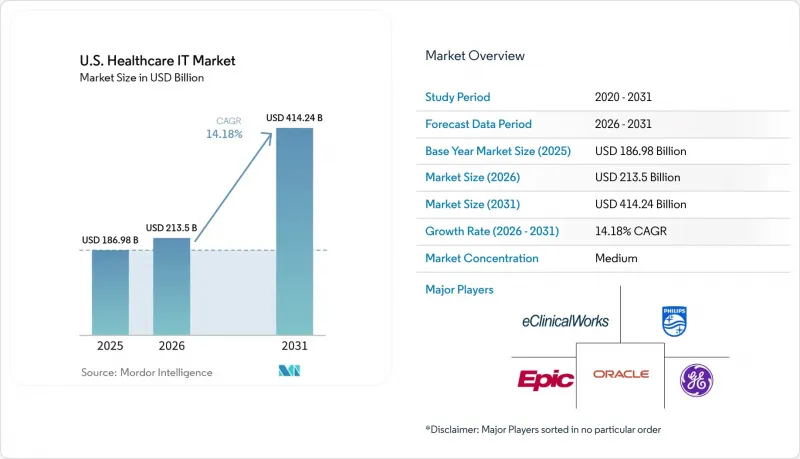

Mordor Intelligenceによると、米国の医療IT市場規模は、2025年の1,869億8,000万米ドルから2026年には2,135億米ドルへと拡大し、2031年までに4,142億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.18%で成長すると見込まれています。

本レポートは、ソリューションタイプ(プロバイダー向けソリューション、ペイヤー向けソリューション、ITアウトソーシング)、コンポーネント(ソフトウェア、ハードウェア、サービス)、導入モデル(オンプレミス、Webベース、クラウド/SaaS、ハイブリッド)、エンドユーザー(プロバイダー、ペイヤー、ライフサイエンスなど)、用途(臨床ワークフロー、管理業務など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のヘルスケアIT市場の動向とインサイト

AIを活用した臨床および管理業務のワークフロー自動化

米国のヘルスケアIT市場において、医療システムは、臨床および管理システムにおける測定可能なワークフローの改善を実現するため、アンビエントAIスクライビングやエージェント型オーケストレーションといったAI駆動型ソリューションを優先しています。オラクル・ヘルスは2026年3月に「Clinical AI Agent」を導入し、医師の大幅な時間短縮と文書作成作業の軽減を報告しました。これらの機能が企業のEHR(電子健康記録)に統合されるにつれ、スタンドアロン型ツールは価格面での圧力に直面する一方、確立されたプラットフォームを持つベンダーは、自動化をより広範な契約に結びつけることで優位性を得ています。HHSのHTI-5規則案などの規制動向は、AIを活用したデータアクセスがコンプライアンス面で持つ価値をさらに強調しています。

相互運用性と情報遮断規制への対応義務

米国の医療IT市場における相互運用性のコンプライアンスは、戦略的目標から運用上の必須要件へと移行しており、非準拠に対しては金銭的罰則や認証剥奪などの制裁が科されます。HHSおよびOIGは、情報ブロックに対する罰則の積極的な執行を発表しました。一方、HTI-5案では例外規定が厳格化され、より広範なデータ交換のためにレガシーAPIの更新が義務付けられました。この緊急性により、予測期間を通じて、TEFCA接続、FHIRのアップグレード、および相互運用性ミドルウェアへの継続的な支出が促進されます。

サイバーセキュリティとプライバシーへの負担

新しいAPI、クラウド接続、AIツールによって組織が管理すべき攻撃対象領域が拡大する中、サイバーセキュリティ上の課題が引き続き米国の医療IT市場を抑制しています。2025年には医療データ漏洩の平均コストが742万米ドルに達し、その財務的影響が浮き彫りになっています。1億9,270万人に影響を与えたChange Healthcareのデータ漏洩事件のようなサイバーインシデントは、サードパーティによる障害が、請求、支払い、および医療へのアクセスをいかに損なう可能性があるかを示しています。これらの課題により、医療システムは監視、ID管理、インシデント対応への支出を優先せざるを得なくなり、新しいアプリケーションの導入が遅れています。さらに、AIの導入はガバナンスの複雑さを増し、市場の拡大にさらなる影響を与えています。

セグメント分析

2025年、米国医療IT市場において「医療提供者向けソリューション」は48.12%を占めました。これは、臨床情報システム、EHRプラットフォーム、収益サイクル管理ツール、および患者向けアプリケーションへの投資が牽引したものです。中核となる臨床システムは、記録、指示、処方、業務調整において依然として不可欠であり、その更新はAI統合、ワークフローの再設計、クラウド移行、相互運用性に重点が置かれています。

医療保険者向けソリューションは最も急成長しているセグメントであり、事前承認、ケアマネジメント、不正分析、支払の適正性確保のためのツールに後押しされ、2031年までの予測CAGRは15.20%となっています。連邦政府のコンプライアンス要件が保険者側の投資を促進しており、プロバイダーのワークフローとの連携が進んでいます。

2025年、米国医療IT市場ではサービスが71.7%のシェアを占め、アウトソーシング、マネージドサービス、コンサルティング、および収益サイクル業務への依存を反映しています。大規模な医療システムは、インフラ、サイバーセキュリティ、クラウド移行、およびワークフロー変革を管理するためにサービス集約型のモデルを好み、運用リスクを外部パートナーと共有することを確保しています。

2031年までCAGR15.99%で成長する「ソフトウェアおよびプラットフォーム」分野は、AI対応の電子健康記録(EHR)、クラウド分析、相互運用性ミドルウェアによって牽引されています。購入者は、文書作成の自動化、患者のアクセス向上、ワークフローの効率化を図るため、ソフトウェアへの投資を拡大しています。ソフトウェアの急速な成長にもかかわらず、統合、変更管理、トレーニングにおいてサービスは依然として不可欠であり、最大の収益源としての役割を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した臨床および管理業務のワークフロー自動化

- 相互運用性と情報遮断に関するコンプライアンス義務

- 価値に基づく医療への移行と集団健康分析

- 医療提供者のワークフローと患者アクセスのデジタル化の進展

- 電子事前承認および支払者向けAPIの構築

- 急性期後の医療および行動医療分野におけるデータ・流動性の拡充

- 市場抑制要因

- サイバーセキュリティとプライバシーに関する負担

- 高い導入コストとレガシーシステムとの統合の複雑さ

- AIガバナンスとワークフローレベルの責任に関する懸念

- 専門医療情報交換における機微データの同意取得の複雑さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションおよびサービスタイプ別

- 医療提供者向けソリューション

- 臨床情報システム

- EHR/EMRシステム

- 電子処方入力システム

- 臨床意思決定支援システム

- 電子処方システム

- 投薬管理/薬局情報システム

- ラボ情報システム

- 放射線情報システム/PACS/VNA

- 循環器情報システム

- その他の専門診療科向けシステム

- 非臨床医療従事者向けソリューション

- 収益サイクル管理

- 診療所管理

- スケジュール管理および患者フロー管理

- 人材管理

- 請求、課金および回収

- 患者向けおよびバーチャルケアソリューション

- 患者ポータル

- 遠隔医療/バーチャルケア・プラットフォーム

- 遠隔患者モニタリングプラットフォーム

- デジタル・フロント・ドア/自己予約/コンタクトセンター・ツール

- データ、分析、相互運用性ソリューション

- 医療情報交換

- 集団健康管理

- ケア管理プラットフォーム

- 臨床データリポジトリ/データプラットフォーム

- 相互運用性/FHIR/API管理

- AIを活用した文書作成、コーディング、およびワークフローの自動化

- 臨床情報システム

- 医療保険者向けソリューション

- 請求管理

- ケアマネジメント

- 不正・浪費・濫用分析

- 利用管理/事前承認

- 加入者エンゲージメント/CRM

- 支払の適正性、リスク調整、および品質分析

- 医療ITアウトソーシングおよびマネージドサービス

- 収益サイクルのアウトソーシング

- ITコンサルティングおよび導入

- マネージドインフラストラクチャ、クラウドおよびセキュリティサービス

- アプリケーション管理およびサポート

- 臨床文書作成およびコーディングのアウトソーシング

- 医療提供者向けソリューション

- コンポーネント別

- ソフトウェア・プラットフォーム

- ハードウェア、デバイス、インフラストラクチャ

- サービス

- 展開モデル別

- オンプレミス

- Webベース/ホスト型

- クラウド型/SaaS

- ハイブリッド

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- ライフサイエンスおよび研究機関

- 政府・公衆衛生機関

- 雇用主、購入者、およびTPA

- 用途別/ワークフロー

- 臨床ワークフロー管理

- 財務・管理ワークフロー

- 患者エンゲージメントおよびアクセス

- データ交換、分析、インテリジェンス

- 画像診断、診断および部門別情報学

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Altera Digital Health Inc.

- athenahealth Inc.

- eClinicalWorks LLC

- Epic Systems Corporation

- GE HealthCare

- Greenway Health LLC

- Innovaccer

- Inovalon Holding Inc.

- InterSystems Corp.

- Koninklijke Philips N.V.

- Medical Information Technology, Inc.,

- Netsmart Technologies Inc.

- NextGen Healthcare Inc.

- Optum Inc.

- Oracle Corporation

- R1 RCM Inc.

- Surescripts LLC

- TruBridge Inc.

- Veradigm Inc.

- Waystar Holding Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日