米国のシェールガス:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Shale Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064411

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

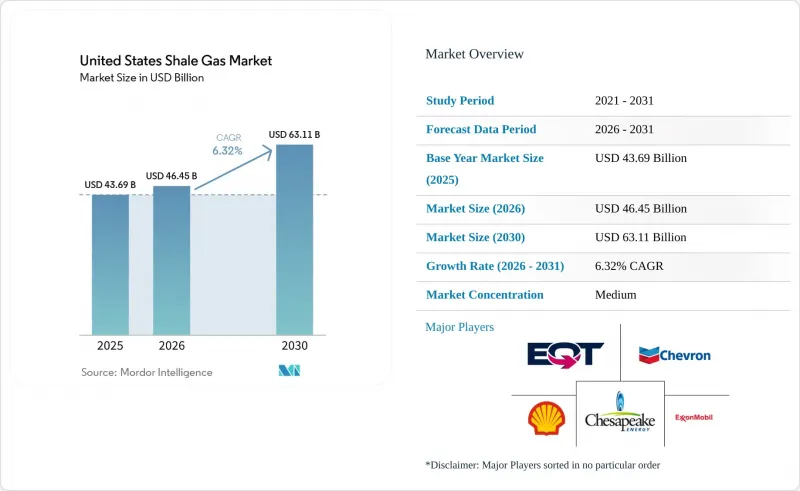

Mordor Intelligenceによると、米国のシェールガスの市場規模は2025年に436億9,000万米ドルと評価され、2026年の464億5,000万米ドルから2030年までに631億1,000万米ドルに達すると推定されており、予測期間(2026年~2030年)におけるCAGRは6.32%となる見込みです。

当レポートは、炭化水素の種類(シェールガス、シェールオイル)、抽出技術(水平掘削のみ、水圧破砕のみ、水平掘削と水圧破砕の併用)、用途(発電、工業・石油化学用原料、住宅用・商業用暖房、輸送)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のシェールガス市場の動向と考察

2026年以降のLNG輸出能力の堅調な拡大

ゴールデン・パスLNGは2026年初頭に日量2.3億立方フィート(Bcf/d)で操業を開始し、シェニエールのコーパスクリスティ第3段階拡張プロジェクトは2029年までに日量2.7億立方フィート(Bcf/d)を追加します。プラクミンズおよびカルカシュー・パスと合わせ、これらのプロジェクトは1日あたり7~8億立方フィートの増分供給を吸収し、需給バランスを引き締め、ヘンリー・ハブの価格を2024年の1MMBtuあたり2.21米ドルから2025年には3.52米ドルへと押し上げます。連邦エネルギー規制委員会(FERC)は建設前のスケジュールを最大18ヶ月短縮し、最終投資決定の迅速化を可能にしました。

ブルー水素プロジェクトによる需要の増加

ベイタウンにおけるシェブロンの50億米ドル規模の「プロジェクト・ラブラドール」は、2027年に低炭素水素の生産能力が年間120万トンに達した際、1日あたり0.3 Bcfのガスを消費することになります。エア・プロダクツのルイジアナ複合施設も同等の規模を誇ります。「インフレ抑制法」の45V税額控除(最大3米ドル/kg)により、投資家はパイプラインによるCO2貯留が可能なガス供給型プロジェクトへと誘導されています。

公有地における連邦リースの一時停止

BLM(米国土地管理局)の指令覚書IM-2025-028により、区画審査期間が6カ月に短縮され、四半期ごとの売却が再開されました。これにより、2021年から2024年にかけて80%減少していたリース件数が回復しました。「ワン・ビッグ・ビューティフル・ビル法」はロイヤリティの下限を12.5%に固定し、ニューメキシコ州およびワイオミング州の在庫を、米国のシェールガス市場参入企業向けに解放しました。

セグメント分析

2025年、シェールガスは米国シェールガス市場シェアの78.8%を維持しましたが、パーミアン盆地のオペレーターが採算ラインが1バレルあたり40米ドルを下回る液状炭化水素が豊富な地帯を追い求める中、シェールオイルは2031年までCAGR6.8%で拡大しています。デボン・エナジーは2026年2月、投資家に対し「可能な限り石油生産に注力する」と表明しました。この方針により、ヘインズビルからデラウェア盆地へと掘削リグが再配置されましたが、付随するガス生産量は前年比11%増の1日あたり27.7億立方フィートに達しました。この方針転換により、2026年初頭までに同盆地のガス対原油の掘削比率は1対5にまで縮小しましたが、液状炭化水素の開発は必然的にメタン生産量を押し上げるため、総ガス供給量は減少しませんでした。アパラチア地域のマーセラス層およびユーティカ層は、依然としてほぼ完全にドライガスです。EQT社は2025年半ばに日量6.2億立方フィートの生産を行い、年間450万トンの長期LNG契約を締結しました。これにより、生産量の3分の1をスポット価格の変動リスクからヘッジしています。

液化炭化水素の価格高騰は、パーミアン盆地以外の地域への資本流入にも影響を及ぼしています。2024年10月、シェブロン社がカナダのオイルサンドおよびデュバーネイ・シェール資産を65億米ドルで売却したことで、インフラが整備され規制上の手続き期間が短い米国のパーミアン盆地での掘削に向けた資金が確保されました。対照的に、ヘインズビルのオペレーター各社は、2025年にヘンリー・ハブの価格が3.52米ドル/MMBtuまで回復して初めて、より深く、コストの高い層の掘削に着手しました。これは、企業が「規律ある成長」を掲げているにもかかわらず、依然として商品価格が活動の方向性を決定づけていることを証明しています。とはいえ、液状炭化水素が豊富な地域での掘削は生産量のギャップを縮小させるもの、解消するわけではありません。乾燥ガス産出地域は、探鉱コストが低く、既存のパイプライン網が整備されているため、引き続き米国のシェールガス市場規模を支え続けています。その結果、供給構造は二極化しており、乾燥ガス産出地域が価格の安定性を提供する一方で、液状炭化水素が豊富な地域は原油価格の上昇局面において利益率の向上をもたらしています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2026年以降の堅調なLNG輸出能力の増強

- ブルー水素プロジェクトによる需要の増加

- 枯渇に伴う従来型資源からシェール資源への移行

- メタン排出強度認証プレミアム

- デジタルツインを活用した坑井最適化

- CO2を用いたフラクチャリングが規制当局の支持を獲得

- 市場抑制要因

- 公有地における連邦政府のリース契約の一時停止

- ESGを背景とした資本流出の拡大

- 砂・水関連の物流ボトルネックが依然として継続

- アパラチア地域における地域社会の反対

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- PESTLE分析

第5章 市場規模・成長率の予測

- 炭化水素の種類別

- シェールガス

- シェールオイル

- 抽出技術別

- 水平掘削のみ

- 水圧破砕のみ

- 水平掘削と水圧破砕の併用

- 用途別

- 発電

- 工業用・石油化学用原料

- 住宅用・商業用暖房

- 輸送(LNG・CNG)

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Exxon Mobil Corporation

- EQT Corporation

- Chesapeake Energy Corp.

- Chevron Corporation

- Shell plc

- ConocoPhillips Company

- Coterra Energy Inc.

- Southwestern Energy Co.

- Pioneer Natural Resources Co.

- Devon Energy Corporation

- EOG Resources Inc.

- Range Resources Corp.

- Antero Resources Corp.

- Continental Resources Inc.

- Marathon Oil Corporation

- Cabot Oil & Gas(now Coterra)

- Murphy Oil Corporation

- TotalEnergies SE

- Baker Hughes Company

- Schlumberger NV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日