北米のシェールガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Shale Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064397

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

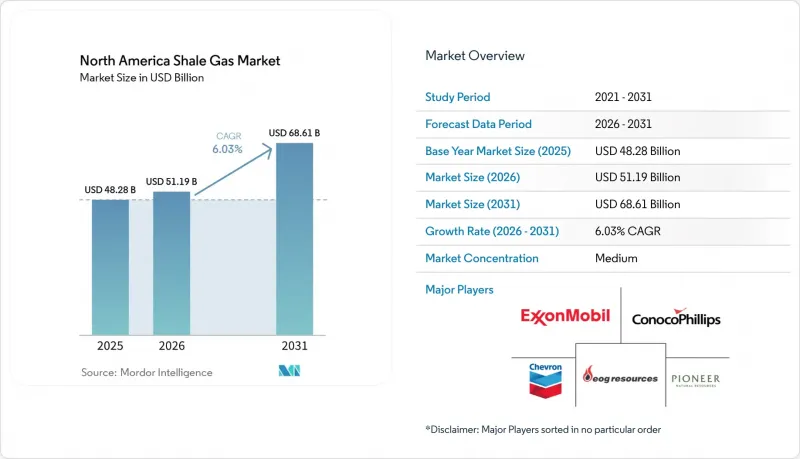

Mordor Intelligenceによると、北米のシェールガス市場規模は、2025年の482億8,000万米ドルから2026年には511億9,000万米ドルに拡大し、2031年までに686億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.03%で成長する見込みです。

本レポートは、炭化水素の種類(シェールガス、シェールオイル)、採掘技術(水平掘削のみ、水圧破砕のみ、水平掘削と水圧破砕の併用など)、用途(発電、工業・石油化学原料、住宅・商業用暖房、輸送)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米シェールガス市場の動向と洞察

水平掘削および水圧破砕技術の普及

パーミアン盆地およびマーセラス層における水平坑井の長さは、現在一般的に10,000フィートを超え、1坑井あたりのフラクチャリング段階数は60~80に達しています。シェブロンのトリプル・フラック・パッド設計により、2025年には3つの井戸が同時に完成し、1井戸あたりのコストは600万米ドルを下回りました。ハリバートンの閉ループ式圧力管理フラクチャリングは、プロパントの配置効率を最大20%向上させ、破砕の半減期を延長します。電気駆動の車両群により、坑井現場でのディーゼル燃料が不要となり、マーセラス層でのパイロット事業ではフラクチャリングに伴う排出量を60%削減しました。これらの進歩により、技術的に回収可能な資源量が増大し、北米市場のシェールガス生産は6%の成長軌道を維持し、事業者は既存井の再刺激を行い、追加的な回収が可能となります。

連邦および州レベルの有利な税制優遇措置

USC 45Iは、限界井戸の生産量に対し石油換算バレルあたり3米ドルを付与し、米国で約30万本の低産出井に恩恵をもたらしています。USC 45K非在来型燃料税額控除は、石油換算バレルあたり6.40米ドルを支給し、アパラチア地方におけるデボン紀シェール層の再開発を支援しています。ペンシルベニア州のインパクト・フィーは、2024年に地方自治体に2億6,200万米ドルを還元し、掘削継続に対する地域社会の支持を育みました。テキサス州の高コストガス免除措置は、深部水平井に対する資源税を免除し、生産開始から最初の10年間において実効税率を7.5%からほぼゼロにまで引き下げます。これらの優遇措置は、短期サイクルの掘削を加速させ、独立系企業を短期的な価格変動から守り、北米市場におけるシェールガス生産の拡大を支えています。

変動する天然ガス価格が投資判断に影響

ヘンリー・ハブ先物価格は、2024年2月の1MMBtuあたり1.57米ドルから、2025年1月の冬嵐「ファーン」の際には6.80米ドルまで変動し、333%という大幅な変動幅が資本予算策定への信頼を損ねました。2027年から2028年の先物カーブは平均で3.20米ドル近辺となっており、ヘインズビル地域でキャッシュフローを黒字化させるために必要な3米ドルの閾値をわずかに上回る水準にとどまっています。西テキサスでのパイプラインの混雑が深刻化する中、ワハ・ハブのディスカウント幅はヘンリー・ハブ比で2米ドルまで拡大しました。TTFやJKMとの相関関係により、北米の生産者は地政学的ショックにさらされており、2026年のガス向け掘削予算の15~20%が先送りされる事態を招いています。したがって、価格の変動性は、北米市場におけるシェールガス生産の予測成長率から1パーセントポイント以上を押し下げる要因となっています。

セグメント分析

2025年時点で、シェールガスは北米市場規模におけるシェールガス生産の77.5%を占めていましたが、シェールオイルはCAGR6.6%とより急速に成長しました。パーミアン盆地では、原油生産量が日量660万バレル、ガス生産量が日量22.2億立方フィートに達し、これにより事業者はガス事業の採算を原油事業で補填することが可能となりました。

デラウェア・サブ盆地のような液状炭化水素が豊富な鉱区では、ガス対原油比率が1バレルあたり約3,500立方フィートに達しており、ヘンリー・ハブ価格が1MMBtuあたり3米ドルを下回って推移している場合でも、キャッシュフローを支えています。その結果、大手独立系企業は、ドライガスの多いアパラチア地域から原油主体の盆地へと掘削リグの再配置を続けており、この動向は成長をシェールオイルへとシフトさせつつも、付随する生産量を背景に北米のシェールガス生産市場の回復力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水平掘削および水圧破砕技術の普及

- 連邦および州レベルの有利な税制優遇措置

- 低コストの石油化学原料に対する国内需要の高まり

- 五大湖の船舶によるLNGバンカリング需要の増加(IMO 2030以降)

- AIを活用した予知保全による非生産時間の削減

- 市場抑制要因

- 投資判断に影響を与える天然ガス価格の変動

- 厳格なメタン排出規制

- 自治体による地下水保全への反対

- 特殊プロパントの供給不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 炭化水素の種類別

- シェールガス

- シェールオイル

- 抽出技術別

- 水平掘削のみ

- 水圧破砕のみ

- 水平掘削と水圧破砕の併用

- 用途別

- 発電

- 工業用および石油化学用原料

- 住宅・商業用暖房

- 輸送(LNGおよびCNG)

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Exxon Mobil Corporation

- Chevron Corporation

- ConocoPhillips

- EOG Resources Inc.

- Pioneer Natural Resources Co.

- BP plc

- Royal Dutch Shell plc

- TotalEnergies SE

- Occidental Petroleum Corporation

- Murphy Oil Corporation

- Equinor ASA

- Repsol SA

- Chesapeake Energy Corporation

- Range Resources Corporation

- Devon Energy Corporation

- Coterra Energy Inc.

- EQT Corporation

- Ovintiv Inc.

- Southwestern Energy Company

- Antero Resources Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日