パッチ管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Patch Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064381

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

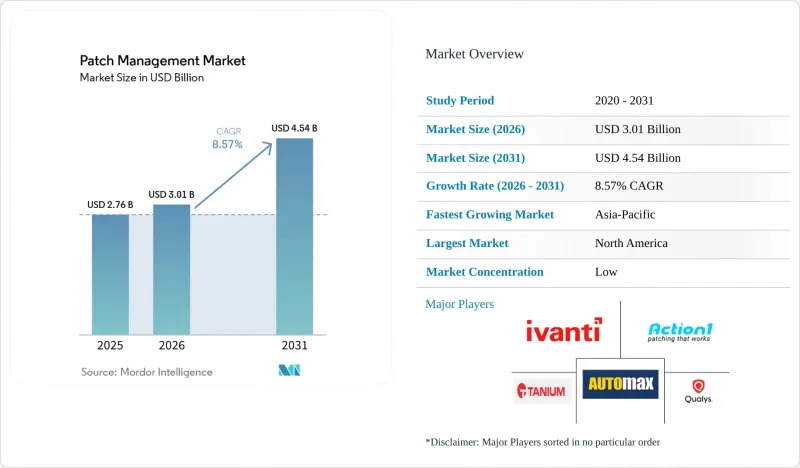

Mordor Intelligenceによると、パッチ管理市場の規模は、2025年の27億6,000万米ドル、2026年の30億1,000万米ドルから、2031年までに45億4,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は8.57%になると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(クラウド型およびオンプレミス型)、組織規模(大企業および中小企業)、業種(BFSI、IT・通信、ヘルスケア・ライフサイエンス、政府・防衛、小売・Eコマース、エネルギー・公益事業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のパッチ管理市場の動向とインサイト

既知の脆弱性に対する悪用が激化

パッチ管理市場の需要を短期的に最も強く後押ししている要因は、積極的に悪用されている脆弱性の継続的な増加です。CISAの「既知の悪用済み脆弱性(KEV)」カタログは、2026年5月時点で1,592件に達しており、これはセキュリティチームに対し、膨大かつ増え続ける脆弱性のセットがすでに実世界の攻撃と結びついているという明確なシグナルを送っています。このような環境下では、パッチ適用予算の優先順位付けのあり方が変化します。なぜなら、既知の悪用されている問題という限定された範囲の課題に対して即座の対応が求められる場合、組織は広範な深刻度に基づく優先順位付けに頼ることはできないからです。また、この状況は、KEV(既知の悪用されている脆弱性)のインテリジェンスを迅速に取り込み、影響を受ける資産やパッチ適用ワークフローに直接マッピングできるツールへと、パッチ管理市場を後押ししています。したがって、外部の脅威インテリジェンスから内部での是正措置の実行までの時間を短縮できるベンダーは、企業の購買サイクルにおいて、より明確な価値提案を確立しつつあります。

サイバーレジリエンスとコンプライアンス要件の強化

コンプライアンスは現在、パッチ管理市場における直接的な支出要因となっており、特に脆弱性への対応が法的責任や正式な監督審査と結びついている場合において顕著です。欧州委員会は、NIS2が対象組織に対し脆弱性管理への対応を義務付けており、違反した場合の罰金は1,000万ユーロ(1,080万米ドル)または全世界の年間売上高の2%に達する可能性があると述べています。これにより、内部監査や規制当局が確認できる形式で、優先順位付けのロジック、是正措置のタイミング、承認プロセス、およびロールバック手順を文書化できるプラットフォームへの需要が高まっています。ENISAの報告によると、EUの組織の70%が2024年のサイバーセキュリティ投資の主な促進要因として規制遵守を挙げ、50%がパッチ管理をNIS2要件の中で最も対応が困難な項目として特定しました。これらの規制が成熟するにつれ、パッチ管理市場では、単に展開の仕組みに焦点を当てるベンダーよりも、自動化と詳細なレポート機能を組み合わせたベンダーが優位になる可能性が高いと考えられます。

パッチの互換性と業務停止リスク

多くの組織が展開ウィンドウをスケジュールする際、依然としてシステム停止リスクと悪用リスクを天秤にかけているため、パッチに関連するサービス中断は、パッチ管理市場の大きな足かせとなっています。この問題は、医療、製造、金融インフラなど、ダウンタイムが業務や安全性に直接的な影響を及ぼす環境において最も顕著です。こうした環境では、本番環境への展開を進める前に検証、テスト、ロールバック計画が必要となるため、自動展開が制限されることがよくあります。その結果、パッチに関する知見が向上しても、更新によって中核となるワークフローが中断されないという確信がチームに欠けている場合、実行速度は依然として低下する可能性があります。この制約により、展開前のテスト、段階的なロールアウト設計、および変更管理の可視性を向上させることができるプラットフォームへの需要は高いままです。

セグメント分析

2025年のパッチ管理市場において、ソフトウェアは62.13%を占め、最大の構成要素となっています。収益は依然として、OSパッチ適用、サードパーティ製アプリケーションの更新、および企業が大規模かつ多様なデバイス群を管理するのに役立つクロスプラットフォームの自動化レイヤーに集中しています。2025年および2026年の製品投資は、より広範なプラットフォーム対応へと移行しています。これは、2025年のパッチ管理市場の62.13%を企業ユーザーが占め、これが最大の構成要素となっているためです。企業ユーザーは、ツールの数を減らし、より統一された修正ワークフローを求めています。Action1は2025年11月、Ubuntu、Debian、Red Hat Enterprise Linux、SUSEを対象にLinuxへの対応を拡大しました。これは、単一OSのパッチ適用ではなく、異種混在環境への対応へとシフトしている傾向を反映しています。

コンプライアンス要件も、パッチ管理業界におけるソフトウェアの重要性を高めています。組織は、管理対象アプリケーションが期限通りにパッチ適用され、環境全体で追跡されていることを示す記録を必要としているためです。Adaptivaは2025年12月、同社のプラットフォームカタログが2万を超える製品にわたる25万以上のパッチを網羅していると発表しました。これは、サードパーティ製アプリケーションのより深いカバレッジと、より強固な監査対応体制への需要を裏付けるものです。サービス部門は最も急速に成長している分野であり、このセグメントのパッチ管理市場規模は2031年までCAGR8.97%で拡大すると予測されています。大企業や中小企業が、ポリシーの適用、例外処理、およびレポート作成を外部チームに委託することをますます求めるようになっているため、マネージドサービスがその増加分の需要の大部分を占めています。EU組織の76%がサイバーセキュリティ人材の確保に苦労しているというENISAの調査結果は、サービス主導型の提供形態への構造的なシフトを裏付けています。

クラウドベースの展開は、2025年にパッチ管理市場の55.89%を占め、2031年までCAGR8.92%で成長する最も急速に拡大している展開モードでもあります。この優位性は、クラウドベースのエージェントがオンプレミスの中継インフラやVPN接続に依存することなくパッチポリシーを適用できる、リモートおよびハイブリッド環境における明確な利点を反映しています。このモデルは、中央ポリシー更新の迅速化や分散デバイスへの広範な適用も可能にしており、これらはいずれもパッチ管理市場における中核的なニーズです。Adaptivaは、2025年に新規顧客獲得数が70%増加し、共同販売による成約件数が75%増加したと報告しており、クラウドネイティブなパッチおよびエンドポイントアーキテクチャに対する顧客の関心が持続していることを示しています。

オンプレミス展開は、エアギャップ環境、機密ネットワーク、およびデータの保管場所やネットワークの隔離によりクラウドの利用が制限される産業環境において、依然として重要です。Ivantiは2026年4月にISA6500およびISA8500ソブリンアプライアンスを発表しましたが、これはベンダーが、クラウド管理によるポリシーオーケストレーションや地域ごとのデータ管理と連動したローカルなフォームファクターに対する需要を依然として認識していることを示しています。これは、オンプレミス分野が消滅するのではなく縮小しつつあることを意味し、パッチ管理市場は、共有クラウド環境への完全移行が不可能な、規模は小さいながらも堅調な専門顧客層に対応していることを示しています。クラウドプラットフォームは、分散したエンドポイント、スリム化されたITチーム、そして迅速な修復サイクルの推進により適しているため、全体的な方向性は依然として明確です。

地域別分析

2025年、パッチ管理市場の41.84%を北米が占め、最大の地域貢献者となりました。米国が地域需要の大部分を占めているのは、大企業の予算規模、成熟したマネージドサービスエコシステム、そして厳格な内部ガバナンスが、いずれもパッチ適用への支出増を支えているためです。CISAによるKEVカタログの継続的な拡充と、脆弱性対応における積極的な調整役としての役割は、同地域の組織に実用的なインテリジェンスフィードを提供し、優先順位の明確化と実行の迅速化を可能にしています。カナダとメキシコは、国境を越えた企業ネットワークや、中堅企業向けアカウントにおけるMSP(マネージドサービスプロバイダー)のカバー範囲拡大を通じて需要を牽引しています。また、この地域はベンダー基盤が充実していることも強みとなっており、パッチ管理市場の競争を激化させ、製品機能の向上を促しています。

アジア太平洋地域は最も急成長している地域であり、パッチ管理市場は2031年までCAGR9.57%で拡大しています。エンドポイント資産の規模拡大、サイバーセキュリティフレームワークの強化、および企業IT全体におけるクラウド提供型運用への継続的な移行が、この成長を支えています。動向マイクロは2025年3月、日本のパッチ適用までの平均所要時間が36.4日であり、これは世界平均の1.2倍遅い数値であると報告しました。これは、この主要な地域市場において、自動化の面で明らかな格差が存在することを示しています。Action1は、2026年4月1日よりインドのデータ居住要件への準拠を約束しており、これはベンダーが現在、地域でのコンプライアンス対応を同地域における事業拡大戦略の一環と捉えていることを示しています。オーストラリアやその他のアジア太平洋市場でも、パッチガバナンスが各国のサイバーセキュリティプログラム内でより確固たる位置づけを得ており、これが長期的な導入を後押ししています。

2025年、欧州は2番目に大きなシェアを占め、英国、ドイツ、フランスがエンタープライズおよび中堅企業ユーザー全体で需要を牽引しました。ENISAの報告によると、2024年にEU組織の70%が、規制コンプライアンスをサイバーセキュリティ投資の主な促進要因として挙げており、NIS2の対象範囲に新たに加わった組織では、サイバーセキュリティ予算が平均22%増加しました。これにより、パッチ管理市場は、正式なコンプライアンスプログラム、文書化された統制設計、および規制審査によって形作られる調達サイクルと密接に結びついた状態を維持しています。南米、中東・アフリカは依然として初期段階の地域であり、クラウドの導入が進み、中小規模の組織におけるMSPの普及が進むにつれ、ブラジルとUAEが需要を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 既知の脆弱性に対する攻撃の激化

- サイバーレジリエンスおよびコンプライアンス要件の強化

- ハイブリッドワークと分散型エンドポイントの拡大

- クラウドネイティブおよび自動パッチ適用への移行

- National Vulnerability Database(NVD)のデータ充実度の不足が、リスクベースのパッチインテリジェンスの導入を迫っています

- サードパーティ製アプリケーションの急増とブラウザ経由のリスク

- 市場抑制要因

- パッチの互換性と業務停止リスク

- レガシーシステムと断片化したエンドポイント環境

- 中程度の深刻度の脆弱性に関する不完全な脆弱性コンテキスト

- 仮想パッチ適用と代替対策により、完全な是正措置にかかる費用の支出を先送りできる

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- オペレーティングシステムのパッチ管理

- サードパーティ製アプリケーションのパッチ管理

- クロスプラットフォーム・パッチ自動化および分析

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- BFSI

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・防衛

- 小売・Eコマース

- 製造業

- エネルギー・ユーティリティ

- 教育

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Action1 Corporation

- Addigy, Inc.

- Acronis International GmbH

- Adaptive Protocols, Inc.

- Atera Networks Ltd.

- Automox Inc.

- baramundi software GmbH

- ConnectWise, LLC

- GFI USA, LLC

- Heimdal Security A/S

- Ivanti, Inc.

- NinjaOne

- Kaseya Inc.

- N-able Technologies Ltd.

- PDQ.com Corporation

- Qualys, Inc.

- SecPod Technologies Private Limited

- Tanium Inc.

- Vicarius Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日