セキュリティ・脆弱性管理(SVM)の世界市場:ソリューション別、標的別、業界別、地域別 - 予測(~2030年)

Security & Vulnerability Management (SVM) Market by Solution (Vulnerability Assessment and Management, Configuration and Compliance, Asset Discovery and Inventory Management), Target (IT Infrastructure), Vertical, Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 430 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1880374

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

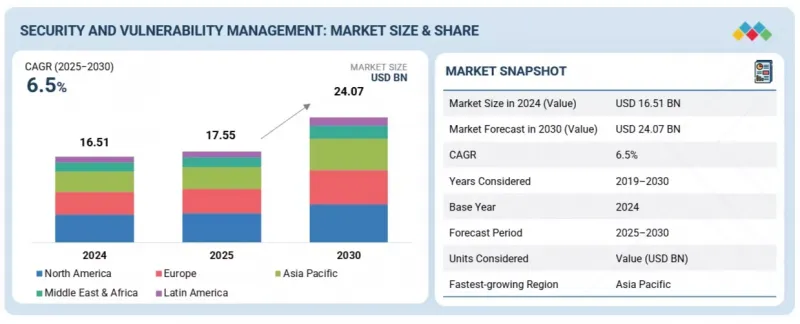

世界のセキュリティ・脆弱性管理の市場規模は、2025年の175億5,000万米ドルから2030年までに240億7,000万米ドルに達すると予測され、予測期間にCAGRで6.5%の成長が見込まれます。

サードパーティアプリケーションの展開が急速に増加していることや、効果的な脆弱性管理ソリューションの欠如による財務的損失やデータ損失の増加が、市場成長の主な促進要因となっています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2019年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 100万米ドル/10億米ドル |

| セグメント | 提供、展開方式、セキュリティタイプ、標的、業界、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

組織が外部のソフトウェアやインテグレーションへの依存度を高める中、アタックサーフェスが拡大し、新たなセキュリティ上の脆弱性やコンプライアンスリスクが生じています。適切な脆弱性管理が行われない場合、パッチ未適用や設定ミスのあるシステムがサイバー攻撃の侵入経路となり、重大な業務上の損害や財務的損失を招く恐れがあります。こうした潜在的な損失に対する認識の高まりを受け、企業は相互接続された環境を保護し、事業継続性を確保するため、先進の脆弱性評価、持続的モニタリング、自動修復ツールの採用を推進しています。

業界別では、製造セグメントが予測期間にもっとも高いCAGRを示す見込みです。

製造セグメントは、業界が急速なデジタルトランスフォーメーションと産業オートメーションを経験する中で、もっとも高い成長率を示すと予測されています。IoT、OT、ITシステムの統合によりアタックサーフェスが拡大し、生産ネットワークやサプライチェーンが潜在的なサイバー脅威に晒されています。メーカーは、ネットワークに接続された機械、産業用制御システム、クラウド対応プラットフォームに関連するリスクを検知、評価、軽減する、脆弱性管理ソリューションの採用を加速させています。スマートファクトリー、ロボティクス、データドリブン経営への依存度が高まる中、ダウンタイムを防止し業務のレジリエンスを確保するには、持続的なセキュリティモニタリングとパッチ管理が求められます。ランサムウェアや産業スパイの増加も、予防的なセキュリティ対策の採用を促進しています。製造がインダストリー4.0構想へ移行するにつれて、脆弱性評価・管理ツールは、生産環境の保護、安全性の維持、進化するサイバーセキュリティコンプライアンス基準への対応において不可欠なものとなっています。

「展開方式別では、クラウドセグメントが予測期間にもっとも高いCAGRを記録する見込みです。」

クラウド展開セグメントは、業界横断的なクラウドサービスとハイブリッドインフラの採用の増加により、もっとも高い成長率が見込まれます。組織はスケーラビリティ、柔軟性、コスト効率を目的に重要なワークロードをクラウドへ移行していますが、この移行は新たなセキュリティ上の課題も招きます。クラウドベースの脆弱性管理ソリューションは、動的なクラウド環境全体においてリアルタイム可視性、パッチ適用の自動化、持続的なコンプライアンスモニタリングを提供します。これらのプラットフォームにより、企業は仮想マシン、コンテナ、クラウドアプリケーションにおける脆弱性を特定し、軽減することが可能となります。SaaSとマルチクラウド戦略の採用の拡大に伴い、データ保護と規制遵守の確保には、統合クラウドネイティブセキュリティソリューションが不可欠となっています。集中的で展開しやすく拡張性のあるセキュリティツールへの需要が高まる中、効率的かつ費用対効果の高い方法でサイバーセキュリティ体制を強化しようとする中小企業を中心に、クラウドベースの採用が加速しています。

ソリューション別では、脆弱性評価・管理セグメントが予測期間に市場を主導する見込みです。

組織が潜在的なセキュリティ上の弱点の積極的な検出と修正を優先していることから、脆弱性評価・管理セグメントが最大の市場規模を維持すると予測されます。これらのソリューションはITアセット全体の脆弱性に対する持続的なスキャン、優先順位付け、管理を可能にし、新たな脅威に対する包括的な保護を保証します。企業は厳格なデータセキュリティ規制や業界標準へのコンプライアンスを維持するために、これらのツールへの依存度を高めています。脆弱性評価プラットフォームは、アナリティクスを通じて実用的な知見を提供し、セキュリティチームが重大なリスクに集中し、パッチ管理プロセスを効率化するのに役立ちます。ハイブリッド環境の複雑化と、システムの脆弱性に対するリアルタイムの可視性の必要性が高まっていることが、広範な採用を推進しています。企業がデジタルエコシステムへ移行する中、脆弱性評価・管理ソリューションは、強固なセキュリティフレームワークの構築、業務継続性の確保、コストのかかるサイバーインシデントのリスク最小化の基盤として機能します。

当レポートでは、世界のセキュリティ・脆弱性管理(SVM)市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- セキュリティ・脆弱性管理市場の企業にとって魅力的な機会

- セキュリティ・脆弱性管理市場:提供別

- セキュリティ・脆弱性管理市場:ソリューション別

- セキュリティ・脆弱性管理市場:脆弱性評価・管理別

- セキュリティ・脆弱性管理市場:サービス別

- セキュリティ・脆弱性管理市場:プロフェッショナルサービス別

- セキュリティ・脆弱性管理市場:展開方式別

- セキュリティ・脆弱性管理市場:セキュリティタイプ別

- セキュリティ・脆弱性管理市場:標的別

- セキュリティ・脆弱性管理市場:業界別

- セキュリティ・脆弱性管理市場:地域別

第4章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- BFSI

- 医療

- 政府

- IT・ITeS

- 小売・eコマース

- Tier 1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- イントロダクション

- GDPの動向と予測

- 世界のICT業界の動向

- 世界のサイバーセキュリティ業界の動向

- バリューチェーン分析

- コンポーネントプロバイダー

- テクノロジープロバイダー

- セキュリティソリューション・サービスプロバイダー

- システムインテグレーター

- 販売・流通

- エンドユーザーグループ

- エコシステム分析

- 価格設定の分析

- ソフトウェアの平均価格の分析(2025年):ソリューション別

- ソフトウェアの参考価格の分析(2025年):ベンダー別

- カスタマービジネスに影響を与える動向と混乱

- 主な会議とイベント(2026年)

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響 - セキュリティ・脆弱性管理市場

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

第6章 戦略的破壊:特許、デジタル、AIの採用

- 主な新技術

- 脆弱性の評価とスキャン

- パッチ管理システム

- 設定管理

- 脅威・脆弱性インテリジェンス

- リスクベース脆弱性管理(RBVM)

- コンテナ・クラウド脆弱性管理

- アプリケーションセキュリティ(APPSEC)・SAST/DAST/IAST

- エンドポイント脆弱性検出

- 補完技術

- セキュリティ情報・イベント管理(SIEM)

- セキュリティオーケストレーション・自動化・対応(SOAR)

- アセット検出・在庫管理(CMDB)

- 侵入テスト・レッドチームツール

- エクスポージャー管理プラットフォーム

- 修復/チケット発行システム

- DEVSECOPS/CI-CD統合

- 技術/製品ロードマップ

- 短期(2025年~2027年)|基盤構築・早期商業化

- 中期(2027年~2030年)|拡大と統合リスク管理

- 長期(2030年~2035年以降)|自律インテリジェントエクスポージャー管理

- 特許分析

- 将来の応用

- AIドリブンリスクベース脆弱性管理(RBVM)

- クラウドとコンテナのセキュリティ自動化

- CTEM

- 量子耐性脆弱性管理

- 自律修復とセキュリティオーケストレーション

- セキュリティ・脆弱性管理市場に対するAI/生成AIの影響

- セキュリティ・脆弱性管理市場におけるベストプラクティス

- セキュリティ・脆弱性管理市場におけるAI導入のケーススタディ

- 相互接続された隣接エコシステムと市場企業への影響

- セキュリティ・脆弱性管理市場における生成AI採用に対するクライアントの準備度

第7章 規制情勢

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 業界標準

第8章 消費者情勢と購買行動

- 意思決定プロセス

- バイヤーのステークホルダーと購入評価基準

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

第9章 セキュリティ・脆弱性管理市場:提供別

- イントロダクション

- ソリューション

- 脆弱性評価・管理

- パッチ・修復管理

- アセット発見・在庫管理

- 構成・コンプライアンス

- サービス

- プロフェッショナルサービス

- マネージドサービス

第10章 セキュリティ・脆弱性管理市場:展開方式別

- イントロダクション

- オンプレミス

- クラウド

第11章 セキュリティ・脆弱性管理市場:セキュリティタイプ別

- イントロダクション

- エンドポイントセキュリティ

- ネットワークセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

第12章 セキュリティ・脆弱性管理市場:標的別

- イントロダクション

- ITインフラ

- コンテンツ管理脆弱性

- IoT脆弱性

- API脆弱性

- その他の標的の脆弱性

第13章 セキュリティ・脆弱性管理市場:業界別

- イントロダクション

- BFSI

- 医療

- 政府

- 製造

- エネルギー・公益事業

- IT・ITeS

- 小売・eコマース

- 通信

- 旅行・ホスピタリティ

- その他の業界

第14章 セキュリティ・脆弱性管理市場:地域別

- イントロダクション

- 北米

- 北米のセキュリティ・脆弱性管理市場の促進要因

- 米国

- カナダ

- 欧州

- 欧州のセキュリティ・脆弱性管理市場の促進要因

- 英国

- ドイツ

- フランス

- イタリア

- スウェーデン

- デンマーク

- その他の欧州

- アジア太平洋

- アジア太平洋のセキュリティ・脆弱性管理市場の促進要因

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東・アフリカのセキュリティ・脆弱性管理市場の促進要因

- 中東

- GCC

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- ラテンアメリカ

- ラテンアメリカのセキュリティ・脆弱性管理市場の促進要因

- ブラジル

- メキシコ

- その他のラテンアメリカ

第15章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析(2020年~2024年)

- 企業の評価と財務指標

- 市場シェア分析(2024年)

- ブランドの比較

- MICROSOFT

- TENABLE

- CISCO

- CHECK POINT

- IBM

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- MICROSOFT

- TENABLE

- CISCO

- CHECK POINT

- IBM

- CROWDSTRIKE

- RAPID7

- FORTRA

- QUALYS

- SERVICENOW

- RSI SECURITY

- GFI SOFTWARE

- IVANTI

- TANIUM

- OUTPOST24

- TUFIN

- SECPOD

- BRINQA

- NOPSEC

- HOLM SECURITY

- BALBIX

- INTRUDER

- INVICTI

- NUCLEUS SECURITY

- CYCOGNITO

- BREACHLOCK

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 430 Pages

- 納期

- 即納可能