製薬品質管理におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Pharmaceutical Quality Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063959

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

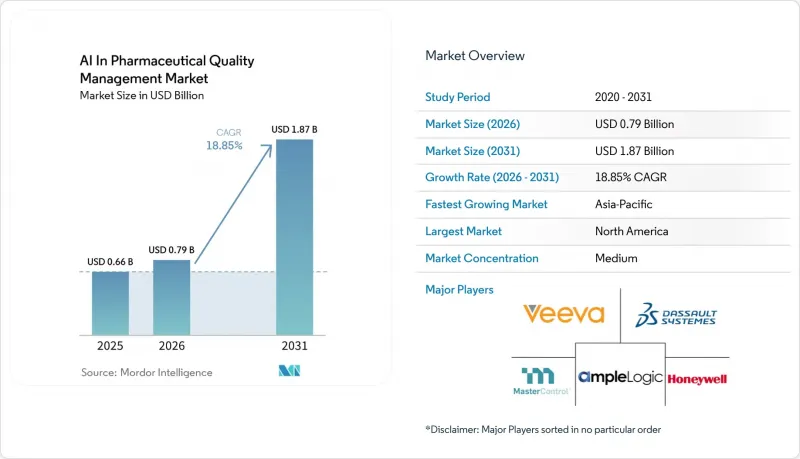

Mordor Intelligenceによると、製薬品質管理におけるAI市場の規模は、2025年の6億6,000万米ドルから2026年には7億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.85%で推移し、2031年には18億7,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、AI機能(生成AIコパイロット・エージェント、予測分析・リスクスコアリングなど)、エンドユーザー(製薬会社、バイオテクノロジー企業など)、および地域(北米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の製薬品質管理におけるAI市場の動向とインサイト

逸脱、CAPA、および調査ワークフローのAIによる自動化

逸脱およびCAPAの管理は、ライフサイエンス製造拠点において依然として総リソースの4%から6%を消費しており、従来のワークフローでは調査期間が45日から90日に及ぶことがよくあります。製薬品質管理におけるAI市場が勢いを増しているのは、AIを活用した逸脱の分類、根本原因の調査、および報告書草案の作成により、導入事例において文書作成時間が40%から60%短縮され、トリアージの速度が15%から30%向上しているためです。これらのメリットは単なるスピード向上にとどまりません。CAPA記録の一貫性が高まることで、拠点間の品質シグナルを比較しやすくなり、孤立した拠点チームでは見落としがちな、繰り返し発生するプロセス上の不具合を検出しやすくなるからです。アステラス製薬は2026年4月、自社ネットワーク全体で逸脱処理を行う7つのエージェントからなるAIシステムを導入し、調査業務の負荷が67%削減され、完全導入時には月間980時間の業務時間が削減されると報告しています。21 CFR Part 11、ICH Q10、およびGAMP 5に基づく規制上の要件により、人的レビューと監査証跡が依然として重要視されており、これがこれらのツールの構成や承認方法に影響を与えています。

GMP業務全体における予測的品質リスク検出への需要の高まり

予測的な品質リスク検出は、企業が製薬品質管理におけるAI市場に投資する最も明確な理由の一つになりつつあります。これは、従来の工程内試験で問題が明らかになる前に、チームがバッチのリスクを特定するのに役立つためです。『Scientific Reports』誌の2025年の研究によると、プロセスパラメータから重要品質特性(CQA)を予測するディープラーニングモデルは、R2値が0.9を超え、3回の生産サイクルにおいて規格外バッチを18%削減しました。無菌充填・仕上げ工程においては、草案で引用されたある導入事例において、バッチの不適合率が12%減少し、監査のトレーサビリティが強化されました。これは、高度な管理環境におけるAI活用の有効性を裏付けるものです。2026年1月までに全庁規模で展開される予定のFDA内部プロジェクト「Elsa」は、規制当局が電子記録を迅速にスキャンして高リスクの査察対象を特定できるようになったため、この変化を後押ししています。2026年の『Journal of Pharmaceutical Innovation』誌に掲載された、FDAフォーム483データをモデル化した研究でも、データの完全性と是正措置(CAPA)の有効性が、規制上の問題が再発する最も強力な予測因子であることが判明しており、これは品質管理への投資と査察リスクを直接結びつけるものです。

GxPモデル検証、説明可能性、および監査証跡の要件

製薬品質管理におけるAI市場の導入コストは、モデルの説明可能性によって依然として押し上げられています。これは、品質管理チームがAIを大規模に活用する前に、トレーサビリティ、文書化された管理体制、そして信頼性の高い人的レビューを必要とするためです。この草案では、EMAの附属書22草案が、重要なGMP使用事例における確率的モデルおよび適応型モデルを制限し、生成AIを監督下にある非重要な役割に限定していることが指摘されています。これにより、ベンダーのロードマップは、コンプライアンス対応と非対応の2つの経路に分断されています。また、2026年4月にFDAがPurolea Cosmetics Labに送付した警告書では、AIによって生成された製造記録は、規制上の欠落要素を特定できる専門家のレビューに取って代わることはできないことも示されました。草案で引用された2026年の分析によると、AIシステムには品質システム内での完全なトレーサビリティを伴う徹底的な追跡が必要であり、これにより通常のバリデーション負担に加え、モデルバージョン管理、入出力ログ記録、およびドリフト監視が追加されるとしています。これらの要件は一時的なものではないため、明確な監査可能性を実証できないベンダーは、製薬品質管理におけるAI市場での競争がより困難になるでしょう。

セグメント分析

2025年時点で、製薬品質管理におけるAI市場の規模の65.2%をソフトウェアが占めており、これは大手製薬企業におけるエンタープライズeQMS、AI強化型LIMS、および逸脱管理プラットフォームの強固な地位を反映しています。製薬品質管理におけるAI市場が依然としてソフトウェア主導である理由は、主要メーカーが長期プラットフォーム契約の中に、CAPA作成、文書サマリー、規制ギャップチェックのためのコパイロット機能を組み込んでいるためです。これらのサブスクリプションは単なる自動化にとどまりません。購入者は、逸脱対応、トレーニング、文書管理、調査記録を連携できる単一の検証済み環境を求めているからです。そのため、製薬品質管理におけるAI市場全体において、ソフトウェアは日々のデジタル品質業務の基盤となっています。

ソフトウェアだけではCSAの導入、データ準備、再トレーニング、あるいは継続的なモデルガバナンスを解決できないため、サービス部門は2031年までに年率19.9%で、市場全体よりも急速に成長しています。製薬品質管理におけるAI業界では、CSAに関する知識のギャップが依然として大きく、これが外部による導入およびバリデーション支援への需要を支えています。また、導入初期段階を超えたサポートを求める顧客が増えるにつれ、マネージドサービスはドリフト監視、定期的な再バリデーション、監査証跡の維持管理へと拡大しています。これは、従来のCSV(コンプライアンス・ステートメント・オブ・バリデーション)の実践から、新たな文書化の習慣やガバナンスのルーチンが必要なリスクベースのアシュアランスモデルへ移行する企業にとって、特に重要な意味を持ちます。その結果、サービス収益はソフトウェアの導入に後れを取るのではなく、導入規模に合わせて拡大しています。

2025年にはクラウドベースの導入が最大のシェアを占めましたが、オンプレミス型は2031年までに20.1%の成長が見込まれています。製薬品質管理市場では、ベンダーがコンプライアンス文書や管理された環境を提供できるため、多くの購入者にとって適格性評価が簡素化されることから、引き続きクラウドインフラに依存しています。ハイブリッド展開は、新しいデジタルツールを既存の工場や旧来の記録アーキテクチャと連携させる必要がある組織にとって、依然として重要な選択肢です。したがって、構成比は変化しつつあるもの、クラウドは依然として主流の展開基盤の基盤となっています。

オンプレミスの成長率は2031年まで年率20.1%とより急速です。これは、高リスクなGxP環境において、データの保管場所、バリデーション管理、および監査証跡の所有権がより重要視されるためです。本草案では、この変化を欧州およびアジア太平洋地域におけるローカル推論への需要と関連付けています。特に、GDPR、地域固有の規制要件、または工場固有のガバナンス規則により、マルチテナント環境への懸念が高まっている地域において顕著です。これにより、製薬品質管理におけるAI市場では、一般的なエンタープライズソフトウェアのカテゴリーで見られるものよりも、よりバランスの取れた導入パターンが形成されています。購入者はクラウドを拒否しているわけではありませんが、リスクの低い品質管理業務と、より厳格なローカル管理を必要とする最高リスクのワークフローとの間に、より明確な線引きを行っています。この区別により、ハイブリッドおよびオンサイトモデルは今後数年にわたり重要性を維持するでしょう。

地域別分析

2025年、北米は製薬品質管理におけるAI市場のシェアの38.2%を占め、地域別で首位を維持しました。この地域で製薬品質管理におけるAI市場が最も活発なのは、FDAの活動が活発であり、製造業者がより明確な法執行およびガバナンス環境に直面しているためです。この草案は、「プロジェクト・エルサ」およびFDAのより広範なデジタル査察姿勢を、米国企業が電子記録全般においてより強固な査察前準備を必要としているというシグナルとして指摘しています。戦略的医薬品有効成分備蓄に関するホワイトハウスの指針もまた、より厳格な監視と供給保証義務の増大を見込む施設による、品質システムへの追加投資を後押ししています。カナダとメキシコは、MDSAPに関連するコンプライアンス需要と製造拡大を通じて市場を支えていますが、この地域の核心的な優位性は依然として米国とそのリスクベースの保証枠組みに由来しています。

欧州は第2位の地域市場であり、その需要動向は、より体系化されたガバナンス優先のアプローチによって形成されています。欧州における製薬品質管理におけるAI市場は、草案の附属書22、改訂された附属書11に関する議論、およびEU AI法の影響を受けており、これらはいずれも導入可能なシステムに対するコンプライアンスのハードルを引き上げています。ドイツは、フラウンホーファーIPTがサルトリアス、グロニンガー、オクタムと共同で主導するQua2ntumプロジェクトを通じて際立っており、同プロジェクトは規制環境におけるAIのためのQMSフレームワークを構築しています。スペイン、イタリア、フランスもまた、業務上の品質パフォーマンスにおいて激しい競争を繰り広げるジェネリック医薬品クラスターを通じて前進しています。

アジア太平洋地域は2031年までに19.4%の成長が見込まれており、本草案において最も成長の速い地域となっています。同地域の製薬品質管理におけるAI市場は、2026年4月に中国が発表した「AI+医薬品」規制ロードマップの恩恵を受けています。このロードマップでは、2030年までのスマート検査、AIを活用した申請書類審査、およびマルチソース・リスク集約に関する目標が掲げられています。また、インドは「Pharma 4.0」推進の一環として、事後対応型のデータ完全性管理から予測型品質モデルへと移行しつつあり、一方、日本はAIの信頼性評価フレームワークを構築するとともに、2026年からのeCTD 4.0導入を通じて構造化データの可用性を向上させています。2026年にAIを活用した医薬品承認審査へ移行する韓国の動きも、この地域における追い風となっています。一方、中東・アフリカ(MEA)および南米は、主に多国籍企業による標準化の取り組みや、地域を限定した事業拡大に牽引される、まだ初期段階の市場にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 逸脱、是正措置(CAPA)、および調査ワークフローのAIによる自動化

- GMP業務全般における予測的品質リスク検出への需要の高まり

- バッチのレビュー、リリース、およびAPQRのサイクルタイム短縮の必要性

- GxPシステムにおけるAIを活用したバリデーション手法のCSA主導による導入

- QMS、MES、LIMS、およびERPデータにまたがる多拠点品質シグナルマイニング

- 市場抑制要因

- GxPモデルバリデーション、説明可能性、および監査証跡の要件

- レガシーの品質記録および連携されていないシステムにおけるデータの整備状況の不備

- QAにおけるユーザーの信頼、普及、およびヒューマン・イン・ザ・ループ・ガバナンスの課題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- AI機能別

- 生成AIコパイロットおよびエージェント

- 予測分析およびリスクスコアリング

- NLP/ドキュメントインテリジェンス

- 異常検知およびパターン認識

- レコメンデーションエンジンと根本原因の特定

- 品質検査のためのコンピュータビジョン

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- CDMO/CMO

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AmpleLogic

- ComplianceQuest

- Dassault Systemes(BIOVIA)

- Dot Compliance

- Honeywell/Sparta Systems

- Ideagen

- Intellect

- IQVIA

- Korber Pharma

- Leucine

- MasterControl

- Octave(ETQ Reliance)

- Oracle

- Qualio

- Qualityze

- Scilife

- SimplerQMS

- Veeva Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日