アイスクリーム用冷凍庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ice-Cream Freezers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063914

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

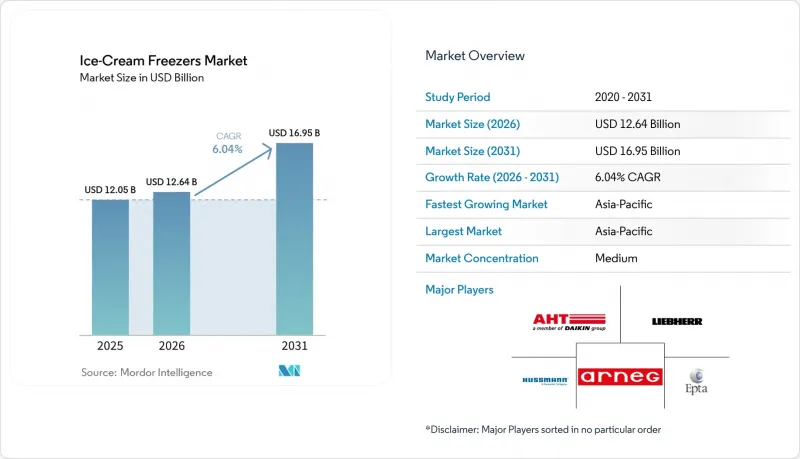

Mordor Intelligenceによると、アイスクリーム用冷凍庫の市場規模は、2025年の120億5,000万米ドルから2026年には126億4,000万米ドルに拡大し、2031年までに169億5,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR6.04%で成長する見込みです。

本レポートは、製品タイプ(チェスト型、アップライト型、ディッピング型、カウンタートップ型、アイランド/マルチデッキ型)、冷却技術(静止式、通気式、ハイブリッド式、グリコール/ウォーターループ式)、容量(300L以下、301~600L、600L超)、エンドユーザー(スーパーマーケット、コンビニエンスストア、アイスクリームパーラー、Horeca、バー)、流通チャネル(販売代理店とOEM直接販売)、地域別に分類されています。市場予測は金額(米ドル)ベースです。

世界のアイスクリーム用冷凍庫市場の動向と洞察

HFCの段階的削減と効率化規制が構造的な買い替え需要を生み出しています

欧州の連合(EU)のフッ素系ガス規制(EU)2024/573により、2025年1月1日より、GWPが150以上のフッ素系ガスを新規の自立型業務用冷凍機器での使用が禁止されたため、アイスクリーム用冷凍庫市場は構造的な更新段階に入っています。これは、従来型R134aとR404Aを使用する冷凍庫群に直接的な影響を及ぼしています。米国では、AIM法により、同日付けで新規の独立型業務用冷凍ユニットについてGWPが150以下の冷媒への移行が義務付けられており、2024~2028年までのHFC割当上限は基準値の60%に引き下げられました。2024年の欧州の連合(EU)におけるHFC消費量は、すでにモントリオール議定書の目標値を60%下回っており、これは既存システムの所有者にとって、利用可能な冷媒の供給がどれほど急速に逼迫しているかを示しています。この変化はアイスクリーム用冷凍庫市場にとって重要な意味を持ちます。なぜなら、古い機器を使い続けている事業者は、新規HFC供給契約により、メンテナンスコストの負担が増大するからです。その結果、機器の交換判断は、単なる耐用年数の満了時期ではなく、総所有コストやコンプライアンスリスクに基づいて行われるケースが増えています。

アジア太平洋の小売店舗網の拡大と近代化

アジア太平洋は、現在最大の市場規模と最も急速な成長軌道を併せ持っており、これによりアイスクリーム用冷凍庫市場は、成長が更新需要に依存する他の地域よりも強固な構造的需要基盤を有しています。インドのアイスクリーム市場は2023年に3,000億インドルピー(35億米ドル)と評価され、組織型小売業の拡大と一人当たり消費量の増加に伴い、同カテゴリーは13%~15%の成長が見込まれています。こうした小売網の拡大は大型ハイパーマーケットに限定されたものではありません。中国、インド、東南アジアでは、近隣の食料品店やコンビニエンスストアも冷凍食品の取り扱い能力を拡大しているからです。こうした小規模店舗では通常、集中管理システムではなくプラグイン式キャビネットが必要となるため、アイスクリーム用冷凍庫市場における需要は300L以下と301~600Lの容量帯に偏っています。実質的な影響として、温暖な気候の都市部における店舗数の増加は、特に冷凍デザートの売上が依然として衝動買いに支えられている地域において、新たな冷凍ケースの需要に直結しています。

HC/CO2に関する技術者のスキル不足と安全基準への準拠

アイスクリーム用冷凍庫市場は、R290とCO2システムへの移行が、新たな安全と取り扱い要件への対応にまだ追いついていない技術者層に依存しているため、転換のボトルネックに直面しています。欧州の連合のフロンガス規制(EU)2024/573は、加盟国に対し自然冷媒技術者の認定プログラムを確立することを義務付けており、実施規則は2025年にかけて順次策定され始めています。認定スケジュールの遅れと労働力不足とのギャップにより、購入者が支出の準備を整えていても、設置や機器の切り替えが遅れる可能性があります。特に小規模な事業者は慎重になっています。なぜなら、炭化水素システムの不適切な取り扱いは、保険上の懸念を引き起こしたり、建築基準法違反を招いたりする恐れがあるからです。その結果、アイスクリーム用冷凍庫市場では、需要は堅調に推移するも、実際の設置ペースは労働力の確保状況やコンプライアンスリスクによって制約される可能性があります。

セグメント分析

2025年時点で、チェスト型/大型冷凍庫はアイスクリーム用冷凍庫市場シェアの34.23%を占めており、これはアジア太平洋、アフリカ、南米全域におけるブランド冷凍庫プログラムへのその深い定着を反映しています。多国籍アイスクリームブランドが、独占的または半独占的な販売契約の下で、独立系小売業者にチェスト型ユニットを引き続き設置しているため、その地位は依然として強固です。その設置ベースは、商品陳列の陳腐化よりも、冷媒規制への準拠によって形作られるサイクルで更新されています。アイスクリーム用冷凍庫市場は、視覚的な陳列よりも低コスト、耐久性、簡単なメンテナンスが重視される、衝動買いの多い場所において、依然としてチェスト型に依存しています。これにより、冷凍デザートの回転率は安定しているも、床面積が限られている道路沿いの小売店、キオスク、近隣の店舗において、チェスト型ユニットは依然として高い需要を維持しています。

組織型小売業が縦型の視認性と商品比較の明確化へと移行するにつれ、縦型/ガラス扉式冷凍庫は2031年までCAGR6.18%で成長すると予測されており、これは製品タイプの中で最も高い成長率となります。欧州の連合(EU)のエネルギー規制がこの傾向を後押ししており、2023年9月1日以降、アイスクリーム用冷凍庫はエネルギー効率指数(EEI)が50%以下という基準を満たす必要が生じたため、規制市場では新しい縦型デザインが好まれるようになっています。ディッピングキャビネットやスクーピングフリーザーは、これまで正式な展開がほとんどなかった市場へジェラートやプレミアムデザートが拡大するにつれ、対象となる需要を拡大しています。アイランド型/マルチデッキ型冷凍庫は、依然として大型スーパーマーケットのフロアディスプレイに定着しており、店舗設備の近代化に伴い、GWP(地球温暖化係数)の低いプラットフォームへと更新が進んでいます。カウンタートップ型アイスクリーム用冷凍庫は依然として最小のサブセグメントですが、カフェ、QSR(クイックサービスレストラン)、デザートメニューの拡大の恩恵を受けており、これによりアイスクリーム用冷凍庫産業は、一般小売を超えた専門的な製品層を獲得しています。

2025年の売上高のうち、静的冷却システムが44.92%を占めており、アイスクリーム用冷凍庫市場がいまだに、ブランド店舗や小規模小売店で使用される低コストのプラグイン式キャビネットにどれほど依存しているかを浮き彫りにしています。その根強い人気は、シンプルさ、低い導入コスト、衝動買いを誘う流通チャネルでの長年の設置実績に起因しています。また、規制対応の圧力により、メーカーが既存のプラットフォームを放棄するのではなく最適化を図ったことも、静的システムが依然として有効である理由の一つです。実際には、多くの事業者は、メンテナンスや設置が容易な改良型静的ユニットを好んでいます。この動向は、先進技術が注目を集める中でも、アイスクリーム用冷凍庫市場の基盤が依然として広範である理由を説明する一因となっています。

リモートグリコール/ウォーターループ(SPI)システムは、冷媒規制への対応と店舗レイアウトの柔軟性の両方を満たすため、2031年までに年率6.88%で成長しており、これは冷却技術の中で最も速いペースです。AHT Cooling Systemsは、2025年にタイで同社のVENTO SPIウォーターループシステムを導入しました。同社は、R404Aラックシステムと比較して年間エネルギー使用量を12%削減し、冷媒充填量を97%削減したと報告しています。また、ドイツでのハイブリッドR290プラグインウォーターループの導入により、スーパーマーケットの総エネルギー使用量を8.8%削減し、暖かい季節には空調負荷を最大40%低減しました。EN IEC 60335-2-89:2022による充填量制限規則により、単一の大型集中充填ではなく、より小規模な密閉回路に冷媒を分散させることで、分散型アーキテクチャの採用がさらに後押しされています。アイスクリーム用冷凍庫市場においては、設置ベースでは依然として固定式ユニットが主流であるも、ウォーターループシステムが技術の未来を形作っていると言えます。

地域別分析

アジア太平洋は2025年にアイスクリーム用冷凍庫市場シェアの37.13%を占め、2031年まで地域別で最も高いCAGR 7.23%を記録すると予測されています。この稀有な組み合わせは、一時的買い替え需要の急増ではなく、構造的な需要の存在を示唆しています。同地域は、冷凍デザートの消費増加、小売業の急速な正規化、目に見える場所に設置された業務用冷凍庫への需要を年間を通じて支える気候条件の恩恵を受けています。インドは、組織型小売業の拡大によりコールドチェーンの普及が進み、かつ一人当たりの消費量が低い水準から上昇し続けているため、強力な長期的な成長要因となっています。また、この地域では気温が高いため、温帯地域の多くの市場に比べて店舗レベルでの排熱問題がより差し迫った課題となっており、ウォーターループシステムやセミプラグインシステムにとって早期の商業的導入事例が期待されます。

欧州は2031年まで年率3.50%の成長が見込まれており、これはアジア太平洋のより緩やかですが、規制遵守を背景とした明確な更新サイクルによって依然として支えられています。同地域の設置台数は多く成熟しているため、機器の更新は新規店舗の開設よりも、規制、効率性、技術のアップグレードに大きく依存しています。欧州の連合(EU)のエコデザイン規制とEPREL規則により、製品比較の透明性が高まり、EUフロンガス規制(EU)2024/573により、旧式のHFC機器群に対する圧力が加速しています。北米市場は、AIM法とプレミアムアーティザン系冷凍デザートへの需要に支えられ、2031年まで年率4.50%の成長が見込まれています。両地域において、アイスクリーム用冷凍庫市場は、単に販売台数の増加を目指すのではなく、より高性能で、GWP(地球温暖化係数)が低く、データ可視性の高い機器へと移行しつつあります。

南米は2031年まで年率5.00%の成長が見込まれており、一方、西アジアは5%~6%の範囲で、アフリカは4%程度の範囲で、より低いベースから拡大すると予想されています。これらの地域は発展の初期段階にあるため、短期的には規制による更新よりも、小売の近代化やコールドチェーンへの投資がより重要となります。キガリ枠組みは、発展途上国をHFCの段階的削減の道筋に引き込み、従来型冷媒からの段階的な移行を支援する点で、依然として重要です。店舗ネットワークやフードサービス産業の形態が近代化されるにつれ、これらの地域におけるアイスクリーム用冷凍庫市場は、単に大規模な機器更新のみによるものではなく、新規設置と選択的なアップグレードの組み合わせを通じて拡大するものと見込まれます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- HFCの段階的削減と効率化義務が更新サイクルを促進

- アジア太平洋の小売店舗網の拡大と近代化

- 自然冷媒(R290/CO2)の採用により、高効率なプラグインが可能に

- スーパーマーケットコンビニエンスストアと高級ジェラート店の成長

- エネルギー表示と調達透明性(EU)が更新を加速

- 熱回収と柔軟なレイアウトを可能にするウォーターループ/セミプラグインアーキテクチャ

- 市場抑制要因

- HCとCO2に関する技術者のスキル不足と安全基準の遵守

- エネルギー価格の変動に伴う高い初期費用

- 炭化水素の充填量/一部の設置場所を制限する室面積の制限

- EUの市場モニタリングと適合性に関する負担が購入サイクルを長期化させている

- 産業バリューチェーン分析

- ポーターのファイブフォース

- 産業の最新動向とイノベーションに関する洞察

- 産業における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&A、その他)に関する分析

- 業務用エンドユーザーの購買行動とアイスクリーム用冷凍庫の主要な選定基準に関する分析

第5章 市場規模と成長予測

- 製品タイプ別

- チェスト型/大型

- アップライト型/ガラス扉

- ディッピング型キャビネット/スクーピング

- カウンタートップ型

- アイランド/マルチデッキ型

- 冷却技術別

- 静止式

- 通気式/強制対流式

- ハイブリッド式

- グリコール/ウォーターループ式(SPI)

- 容量(リットル)別

- 300L以下

- 301~600L

- 600L超

- エンドユーザー別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・ガソリンスタンド

- アイスクリームパーラーとジェラテリア

- Horeca(レストラン、カフェ、QSR)

- バー・クラブ

- 流通チャネル別

- 販売代理店/ディーラー

- OEM直接販売/主要顧客

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AHT Cooling Systems(Daikin)

- Epta Group(IARP/Eurocryor)

- Arneg Group

- ISA S.p.A.

- Liebherr Professional

- Hussmann(Panasonic)

- Carrier Commercial Refrigeration

- Beverage-Air(Ali Group)

- Turbo Air

- Master-Bilt

- Nor-Lake

- Sanden Intercool

- Blue Star (India)

- Western Refrigeration (India)

- Rockwell Industries

- Vestfrost Solutions

- TEFCOLD

- Jordao

- Maxx Cold

- Avantco

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日