商業用アイスクリーム冷凍庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Ice Cream Freezers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062209

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

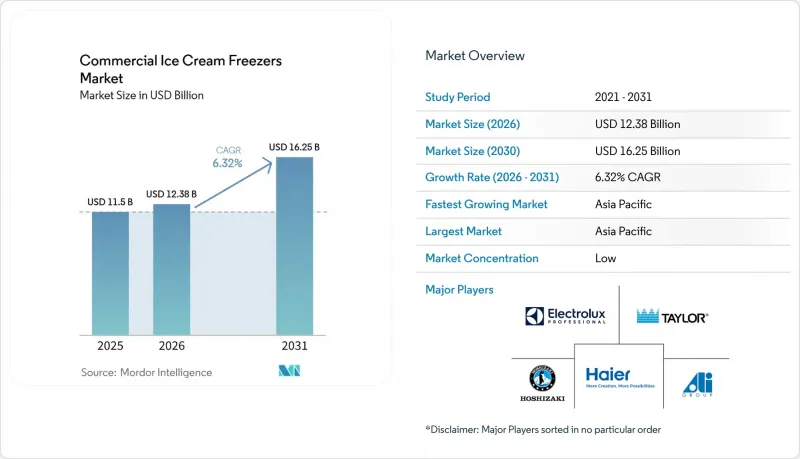

Mordor Intelligenceによると、業務用アイスクリーム冷凍庫の市場規模は、2025年に115億米ドル、2026年に123億8,000万米ドルとなり、2031年までに162億5,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.32%で成長すると見込まれています。

本レポートは、製品タイプ(チェスト型/ディープフリーザーなど)、冷却技術(静的冷却など)、容量(300リットル以下など)、エンドユーザー(アイスクリームパーラー・ジェラテリアなど)、販売チャネル(OEM直販など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の業務用アイスクリーム冷凍庫市場の動向と洞察

新興市場におけるクイックサービスレストラン(QSR)チェーンの拡大

QSRフランチャイズ各社は、アジア太平洋、中東、ラテンアメリカ全域で冷凍デザート関連のインフラを拡充しており、これにより業務用アイスクリーム冷凍庫の需要が大幅に増加しています。2026年2月、マクドナルド・マレーシアは10億リンギット(2億5,500万米ドル)に上る大規模な投資を発表しました。このうち6億リンギットは新規店舗に充てられ、今後5年から10年の間に45から75のフランチャイズ店舗を開設する計画です。各店舗には、冷蔵設備を含め500万リンギットから700万リンギットの投資が必要となります。同様に、デイリークイーンも中東、特にUAEとサウジアラビアでの拡大に注力しています。FFCC Globalが指摘するように、これらの地域におけるQSR(クイックサービスレストラン)市場はCAGR14%という堅調な伸びが見込まれており、サウジアラビアのファストフード消費者の85%が45歳未満であることから、デイリークイーンのソフトクリームやブリザードといった商品は市場の需要とよく合致しています。また、セントラル・リテールはベトナムでの成長も追求しており、2026年から2028年の間に30店舗以上の大型店舗を開設する計画です。これには、10~12店舗の「Go!」モールおよびハイパーマーケットに加え、23~25店舗の「ミニGo!」店舗が含まれます。各店舗では、衝動買い用および持ち帰り用のアイスクリーム用に、複数の冷凍ショーケースが必要となります。フランチャイジーが商品の一貫性を維持し、フランチャイザーの要件を満たすためにチェーン全体で設備を標準化しているため、こうした拡大が冷凍庫に対する着実ながらも不均一な需要を生み出しています。

コンビニエンスストアおよびガソリンスタンドにおける衝動買い用アイスクリーム小売の成長

コンビニエンスストアやガソリンスタンドでは、アイスクリームを季節限定の付加商品から通年の集客要因へと位置づけ直しており、ブランドを前面に出した陳列や柔軟な設置が可能な専用冷凍ショーケースが必要とされています。Mini Melts社によると、オーストラリアのガソリンスタンドおよびコンビニエンスストアチャネルにおける2024年のアイスクリーム売上高は2億1,300万豪ドルに達し、前年比3.1%増となりました。単品サイズが主流を占め、ブランド化されたカウンター用冷凍庫は、衝動買いを最大35%押し上げたとされています。Mini Meltsは、既存の設置スペースに適合する多目的冷凍庫で70gおよび72gのパウチを提供することで、6ヶ月間でオーストラリア国内のコンビニエンスストア展開を14店舗から950店舗以上に拡大し、商品形態の革新がいかにして流通を急速に拡大できるかを実証しました。小売業者は、回転率の高いSKUや、ピスタチオ、ビスコフ、抹茶といったプレミアムな動向商品を優先するため、冷凍庫のスペースを合理化しています。一方、ガソリン、飲料、スナックとのカテゴリー横断的なバンドリングにより、買い物かごの規模が拡大しています。高タンパク、低カロリー、グルテンフリー、乳製品不使用、ヴィーガンなどの健康志向かつインクルーシブな商品へのシフトに伴い、小売業者は販売現場で商品の多様性と栄養成分をアピールできるガラス天板のディスプレイ冷凍庫の導入を進めています。

高額な初期調達・設置費用

資本集約性は、商業用アイスクリーム冷凍庫市場に参入する小規模事業者やフランチャイズ加盟店にとって、依然として大きな障壁となっています。ウォークイン式冷蔵庫・冷凍庫の価格は、小型の6x6フィート(約1.8m×1.8m)ユニットで4,000米ドルから、大型の12x16フィート(約3.6m×4.8m)設備で3万5,000米ドル以上と幅広く、冷凍庫は断熱材が厚く、より強力な冷凍システムを備えているため、冷蔵庫に比べて20%から40%高い価格設定となっています。設置工事費は2,000米ドルから7,000米ドル、電気設備の改修費は200米ドルから500米ドル、許可取得費用は200米ドルから500米ドルかかり、これによりプロジェクト総費用は機器の定価よりも20%から40%高くなります。リーチイン冷凍庫の価格は、耐用年数3~5年のエントリーレベルの経済モデルが1,200米ドルから、耐用年数15~20年のプレミアム仕様モデルが1万米ドルまで幅広く、隠れたコストとして運賃(75~300米ドル)、開梱料、およびキャスターや棚(各50~100米ドル)が含まれます。総所有コストの大部分はエネルギーコストが占めており、エコノミーモデルは1日あたり12kWhを消費するのに対し、Energy Starモデルは1日あたり6kWhです。kWhあたり0.12米ドルで計算すると、年間コストは525米ドル対262米ドルとなり、10年間で2,630米ドルの節約になります。

セグメント分析

2025年、チェスト型およびディープフリーザーは製品タイプ別売上高の34.58%を占め、スーパーマーケット、ハイパーマーケット、および冷蔵倉庫における大量保管におけるその役割が強調されています。ジェラートおよびソフトクリーム用バッチフリーザーは、職人的な生産者やQSR(クイックサービスレストラン)による高効率システムの採用を背景に、2031年までCAGR7.82%で成長すると予測されています。カルピジャーニ社の「Labotronic HE-H」バッチフリーザーは、Hard-O-Dynamic Adaptiveテクノロジーを採用し、電力と水の使用量を30%削減します。ネモックス社の「Gelato 10K i.Green」バッチフリーザーは、R290冷媒(GWP 3)を使用し、CO2換算排出量を99.95%削減するとともに、1サイクルあたり12~15分で1時間あたり10kgを生産します。縦型およびガラストップ型の冷凍庫は商品の視認性を高め、特にガラストップ型はコンビニエンスストアでの売上を最大35%押し上げています。

ジェラート用バッチフリーザーは、天然素材と独自の風味を備えた手作りの製品にプレミアム価格を支払う中国やインドで人気が高まっています。Cattabriga社の「Multifreeze Icona Hybrid」バッチフリーザーは、特許取得済みのデュアル凝縮システムを採用し、水使用量を80%、電力および水消費量を30%削減します。2021年から稼働しているデンマークのグラム・イクイップメント社のアイス・テクノロジー・センターでは、新しいアイスクリーム製品の費用対効果の高いパイロットテストを提供しており、テストコストを70%から80%削減しています。チェスト型冷凍庫は大量保管において依然として費用対効果が高いですが、縦型やガラストップ型ユニットのような商品陳列上の魅力には欠けます。バッチフリーザーには現在、単品用や冷凍ケーキ向けの「クリスタル」プログラムが組み込まれており、収益源の多様化を図っています。

2025年、初期費用が低く設置が容易であることから、静的冷却技術は45.62%の市場シェアを占めました。リモートグリコール冷却システムは、冷媒充填量の削減、EPA規制への準拠、およびエネルギー消費の低減を目的として集中型冷凍システムを求める大型小売業者や冷凍倉庫事業者によって牽引され、2031年までCAGR8.11%で成長すると予測されています。リモート凝縮ユニットは、より大きな容量と高い効率性を提供する一方で、追加の設置要件により初期費用が20%から40%増加します。ハスマンの「Protocol CO2」ラックは、モジュール式アーキテクチャと鉄・銅配管によりカリフォルニア州タイトル24への準拠をサポートし、霜なしシステムはメンテナンス作業を軽減します。リープヘル社の「NoFrost」技術は、フードサービスおよびホスピタリティ業界を対象としており、気候クラス5の信頼性とエネルギー効率等級C以上を提供します。

リモート式グリコール冷却システムは、冷媒充填量をEPAの閾値以下に抑え、漏洩監視を簡素化することで、スーパーマーケットやハイパーマーケットに支持されています。2023年10月に発売されたハスマンの「Krack MicroDS」および「MicroSC Monoblock」は、あらかじめ充填されたR290コンデンシングユニットと蒸発器を一体化しており、HFCシステムと比較して冷媒充填量を最大95%削減し、年間CO2排出量を6%削減します。静的冷却は、その簡便さと低コストから、小規模店舗やコスト重視の設置現場で主流となっています。一方、霜取り不要システムは、手動での霜取り作業を不要にするため、アイスクリーム店などで普及が進んでいます。リモートグリコール冷却システムは、大規模店舗の設置や改装において成長が見込まれる一方、価格に敏感な市場では静的冷却が依然として主流となるでしょう。

地域別分析

2025年時点で、アジア太平洋地域は市場規模の38.92%を占めており、2031年までCAGR7.68%という堅調な成長が見込まれています。この成長は主に、一人当たりの消費量の増加、クイックサービスレストラン(QSR)の拡大、Eコマース向けコールドチェーンの成長、および中国、インド、東南アジアにおける都市化によって牽引されています。インドの組織化されたアイスクリーム市場は、2023年に3,000億ルピー(35億米ドル)と評価され、2028年までに5,000億ルピー(58億3,000万米ドル)に達すると予測されています。一人当たりの消費量は、2011年の400mlから2023年には1.6リットルへと増加しました。しかし、これはニュージーランドの28.4リットルや米国の20.8リットルに比べて依然として大幅に低く、大きな成長の可能性を浮き彫りにしています。中国のアイスクリーム市場は、2025年に205億7,000万米ドルの規模となり、2034年までに354億4,000万米ドルに成長すると予測されており、CAGRは6.23%となります。この成長は、抹茶、小豆、タロイモ、ライチ、マンゴーといったユニークなフレーバーを好むミレニアル世代やZ世代の嗜好に後押しされています。北京、上海、広東、江蘇といった主要都市では、職人による専門店や特化型ブティックが急速に拡大しています。

インドでは、Zepto、Swiggy Instamart、Blinkitといったクイックコマースプラットフォームや、中国のEC大手企業が、冷凍食品の宅配市場の成長を牽引しています。この動向に伴い、ダークストアやマイクロフルフィルメントセンターにおける冷凍庫の容量増強が必要となっています。セントラル・リテールはベトナムに多額の投資を行っており、2026年から2028年にかけて、10~12店舗の「Go!モール」やハイパーマーケット、および23~25店舗の「ミニGo!」を含む、30店舗以上の大型店舗を開設する計画です。星崎株式会社は、2026年3月にベトナム子会社の株式を追加取得し、2025年11月には自然冷媒製品のラインナップを拡充することで、同地域へのコミットメントを示しました。北米と欧州は依然として主要市場です。高GWP冷媒の削減とエネルギー効率の向上を目的とした規制により、機器の更新サイクルが促進されています。2026年1月1日より、米国環境保護庁(EPA)は冷媒充填量の閾値を50ポンドから15ポンドに引き下げました。さらに、「AIM法技術移行規則」により、2026年1月1日以降、高GWP冷媒を使用する新規システムの設置が禁止されます。これらの規制により、従来のHFC系ユニットの段階的廃止が加速しています。エプタ(Epta)は、2026年3月にハウザー(Hauser)を20億ユーロ(22億米ドル)超で買収し、DACH地域、中央欧州、および中南東欧における産業的・地理的な存在感を強化しました。この買収により、オーストリアとチェコ共和国に生産施設が加わり、エプタの自然冷媒およびエネルギー効率の高いソリューションの提供体制が強化されました。

中東は、QSR(クイックサービスレストラン)投資の主要な目的地として台頭しています。ダイアリー・クイーンは、QSR市場がCAGR14%以上で成長すると予想されるUAEとサウジアラビアをターゲットにしています。特に注目すべきは、サウジアラビアのファストフード消費者の85%が45歳未満であるという点です。一方、ラテンアメリカでは、電力網の不安定さや資金面の制約といった課題に直面しています。南アフリカのコールドチェーン業界では、電力制限(ロードシェディング)により、月間5万ランドから100万ランドを超えるコスト増に加え、5万ランドから50万ランドの収益損失が発生していると報告されています。電力の変動に対処し、ダウンタイムを最小限に抑えるため、サハラ以南のアフリカ地域やラテンアメリカの一部では、手動制御とバッテリー駆動のアラームを備えた、堅牢でローテクなユニットが採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場におけるクイックサービスレストランチェーンの拡大

- コンビニエンスストアおよびガソリンスタンドにおける衝動買い用アイスクリームの小売市場の成長

- エネルギー効率規制が機器の買い替えを加速させている

- アジア太平洋地域における冷凍デザートの消費拡大

- IoTを活用した予知保全の導入

- 「Freezer-As-A-Service」リースによる設備投資の削減

- 市場抑制要因

- 初期の調達・設置コストの高さ

- HFC、HFO、およびFガスに対する厳格な冷媒段階的廃止規制

- 発展途上地域における電力系統の不安定化が稼働時間を短縮

- 中古機器取引の活況が新製品の販売を食いつぶしている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- チェスト型およびディープフリーザー

- 直立型冷凍庫

- ガラストップ型ディスプレイ冷凍庫

- アイスクリーム・ディッピング・キャビネット

- ジェラートおよびソフトクリーム用バッチフリーザー

- Cooling Technologyによる

- 静的冷却

- 自然換気および強制空冷

- 霜防止およびノフロストシステム

- 遠隔グリコール冷却システム

- 容量別

- 300リットル以下

- 301~600リットル

- 600リットル超

- エンドユーザー別

- アイスクリーム店およびジェラテリア

- クイックサービスレストラン(QSR)

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストアおよびガソリンスタンド

- 映画館、スタジアム、およびエンターテインメント施設

- ケータリングおよび機関向けフードサービス

- 販売チャネル別

- ダイレクトOEM

- ディストリビューターおよびディーラー

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Ali Group

- AHT Cooling Systems

- Taylor Company

- Electrolux Professional

- Haier Group

- Bonnet Neve

- Delfield(Middleby Corporation)

- Electrolux Professional

- Epta Group

- Excellence Industries

- Fagor Industrial

- Foster Refrigerator(ITV Group)

- GGM Gastro

- Gram Commercial A/S

- Haier Group(GE Appliances)

- Hoshizaki Corporation

- Hussmann Corp.

- Igloo Products Corp.

- Imbera Cooling

- ISA Italy

- Liebherr-Hausgerate GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日