GDDRメモリ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GDDR Memory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063847

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

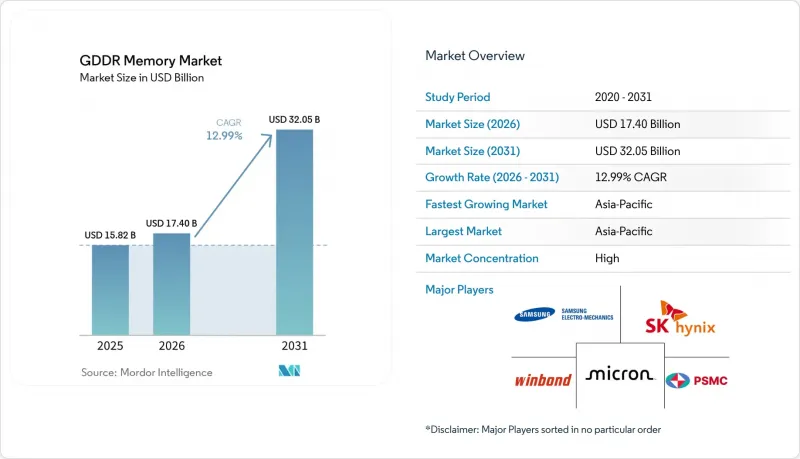

Mordor Intelligenceによると、gDDRメモリ市場の規模は、2025年の158億2,000万米ドルから2026年には174億米ドルへと拡大し、2031年までに320億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.99%で成長すると見込まれています。

本レポートは、メモリタイプ(GDDR5、GDDR5X、GDDR6、およびGDDR6X)、用途(ゲーム用グラフィックス、プロフェッショナル・ビジュアライゼーション、AIおよびコンピューティング、その他)、密度(8Gb以下、8~16Gb、その他)、データレート(12Gbps以下、12~16Gbps、その他)、エンドユーザー産業(民生用電子機器、ITおよびデータセンター、メディア・エンターテインメント、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGDDRメモリ市場の動向とインサイト

AAAゲームにおけるリアルタイムレイトレーシングへの需要の高まり

NVIDIAのGeForce RTX 50シリーズは2025年1月にデビューし、30 Gbpsで動作するGDDR7を搭載しました。これにより、RTX 5090では合計1.7 TB/sの帯域幅を実現し、従来はオフラインレンダリングに限定されていたパストレーシングによるライティングパイプラインを可能にしました。同年、DLSS 4の採用は250タイトル以上に拡大し、ピクセル精度の反射や世界のイルミネーションに対する帯域幅の需要が高まりました。2025年2月に発売されたAMDのRadeon RX 9000シリーズは、18~20 GbpsのGDDR6を採用してメインストリームのレイトレーシングワークロードに対応し、GDDR6を量産ノードとして確立させつつ、パフォーマンスの頂点にはGDDR7が君臨することとなりました。Micronのデータによると、1080pから4Kのテストにおいて、GDDR7搭載ボードはGDDR6と比較してフレームレートが30%向上しており、帯域幅がパフォーマンスの重要な要因であることを裏付けています。スタジオのパイプラインがラスタライズからハイブリッドトレーシングへと移行する中、GPUベンダーは持続的なメモリスループットを主要なスペックとしてアピールしており、これがGDDRメモリ市場を牽引しています。

高帯域幅メモリを必要とするAIアクセラレータカードの拡大

エッジ推論やワークステーションのAIワークロードでは、高価なHBMスタックよりもGDDR7がますます選ばれるようになっています。2025年3月に発売されたNVIDIAのRTX PRO 6000 Blackwellは、96GBのGDDR7メモリを統合し、1.79 TB/sを実現するとともに、ローカルでの大規模言語モデルの推論や生成画像合成をサポートしています。2024年10月に発表されたサムスンの24Gb GDDR7は、PAM3信号方式を採用して40Gbpsを超える速度を実現すると同時に、クロックゲーティングとデュアルVDDレールにより消費電力を30%以上削減しています。マイクロンのベンチマークによると、32GbpsのGDDR6と比較して推論レイテンシが20%低減されています。こうした性能とコストの動向により、GDDRメモリ市場はゲーミング分野を超えて、エンタープライズAIハードウェアへと拡大しています。

地政学的緊張によるサプライチェーンの混乱

2024年12月に米国の輸出規制が強化され、140の中国本土企業がエンティティリストに追加されたほか、10nm DRAMラインに不可欠なオンサイトツールサービスが制限されました。長信記憶科技(ChangXin Memory Technologies)は2027年まで持ちこたえるための予備品を備蓄しましたが、ニッチなリソグラフィモジュールのリードタイムは依然として60週間を超えています。2025年に半導体輸出額1,734億米ドルを記録した韓国の支配的地位は、単一障害点(SPOF)を生み出しており、海上輸送のボトルネックによってそのリスクは増幅されています。2025年12月に発生したとされる5兆ウォン(35億6,000万米ドル)相当の知的財産漏洩疑惑は、競争に伴うリスクを浮き彫りにしています。現在、バイヤーは40週間分の在庫を抱えており、これが運転資金を膨らませ、OEMの利益率を圧迫しており、GDDRメモリ市場の成長を阻害する要因となっています。

セグメント分析

GDDR6の市場シェアは2025年に53.84%に達し、ゲーム、ワークステーション、自動車用ボードにおける幅広い設計採用を反映しています。18~20Gbpsの速度帯域の持続と成熟した歩留まりプロファイルにより、コスト面での優位性が確保され、GDDR6はメインストリーム向けカードにおけるデフォルトの選択肢であり続けています。GDDR6Xの勢いはエンスージアスト向けGPUで最も強く、その予測CAGR13.79%は、20~23Gbpsレーンに対する需要の高まりを反映しています。最先端分野では、マイクロンとサムスンが現在、32~40 Gbpsの性能を持つGDDR7のサンプル提供を開始しており、システム帯域幅を60%向上させ、性能への期待値を再定義する見込みです。中期的には、OEM各社はワークフローを分割すると予想されます。すなわち、コスト重視のSKUにはGDDR6を、フラッグシップ製品にはGDDR7を採用し、GDDRメモリ市場シェアの市場情勢において、複数のノードに対する健全な需要を維持するでしょう。

下位互換性のあるGDDR5およびGDDR5Xは、コンソールやバリューGPUをサポートする上で引き続き重要な役割を果たしており、これらのセグメントにコスト効率の高いソリューションを提供しています。しかし、これらのノードの陳腐化が進み、ウエハーの割り当てが減少していることから、段階的な廃止が進んでおり、2028年までに完了すると予想されます。サムスンが24Gbps GDDR6のサンプル提供を開始した戦略は、同社が現在のノードのライフサイクルを延長することに注力しており、GDDR7の生産能力がより広く利用可能になるまで、その重要性を維持しようとしていることを示しています。その結果、買い手は、GDDR5、GDDR5X、およびGDDR6が市場で共存する、長期にわたる移行期間に直面することになります。この期間中、購入者は最適な購買判断を下すために、部品原価(BOM)予算と性能要件のバランスを慎重に考慮する必要があります。

2025年、ゲーミング向けグラフィックスはGDDRメモリ市場シェアの59.32%を占めましたが、これは主にPCビルダーやコンソールOEM向けディスクリートGPUの出荷に対する安定した需要に牽引されたものです。しかし、このセグメントにおける出荷台数の伸びは頭打ちの兆しを見せており、サプライヤーは新興のAIおよびコンピューティングワークフローへと注力するようになっています。これらのワークフローは現在、CAGR13.68%という最も高い成長率を示しています。96GBのフレームバッファを搭載した「RTX PRO 6000 Blackwell」は、この戦略的転換の好例です。これは、特にレイテンシや基板レベルの簡素化が、毎秒数テラバイトの集計性能の達成よりも優先されるシナリオにおいて、推論用カード向けのHBMに代わるコスト効率の高い選択肢としてGDDR7が採用されていることを示しています。

プロフェッショナル・ビジュアライゼーション分野では、従来のゲーミング技術と高度なAI機能を融合させたハイブリッドなアプローチが市場でますます採用されています。一方、自動車用クラスター向けの組み込みグラフィックスでは、この分野における長期にわたる認定サイクルが成熟したノードの使用を好むため、中速のGDDR6が主流になりつつあります。様々な業界において、純粋なラスタライズパイプラインからレイトレーシングとAI強化ワークロードの組み合わせへの移行が進んでおり、これにより高帯域幅グラフィックスDRAMに対する構造的な需要がさらに強化され、次世代アプリケーションを支える上でその重要な役割が確固たるものとなっています。

地域別分析

2025年時点で、アジア太平洋地域はGDDRメモリ市場シェアの68.42%を占めており、2031年までCAGR14.19%で拡大すると予測されています。韓国には、サムスンの平沢(ピョンテク)やSKハイニックスの利川(イチョン)、龍仁(ヨンイン)のキャンパスなど、世界最大級のDRAMメガファブが立地しており、これらで世界のGDDRウエハの65%以上が生産されています。サムスンは西安のNANDへの投資を前年比67.5%増の4,654億ウォン(3億880万米ドル)に拡大し、AIワークロード向けのメモリ容量確保に向けて資金を振り向けています。一方、SKハイニックスは21兆6,000億ウォン(152億米ドル)を投じ、龍仁(ヨンイン)のクリーンルーム稼働を2027年2月に前倒しし、同クラスターを世界初の量産型1Y DRAM拠点として位置づけました。中国の長信記憶科技(ChangXin Memory Technologies)は、国からの資金支援と、42億米ドル規模の上海でのIPO計画に支えられ、2025年第3四半期までに世界のDRAMシェアを約5%まで伸ばしました。

北米では、製造拠点の現地化において最も急速な戦略的転換が進んでいます。マイクロンは2026年度の設備投資(CAPEX)として200億米ドルを計上しており、その資金はアイダホ州とニューヨーク州における新たなDRAM製造施設、およびシンガポールにおける70億米ドル規模の先進パッケージング拠点の建設に充てられます。この巨額の投資は、「CHIPS and Science Act(チップス・アンド・サイエンス法)」によって支えられており、同法に基づきマイクロンには61億6,500万米ドル、インテルには78億6,500万米ドルの直接助成金が交付されました。これらの助成金は、強固な国内バックエンド・エコシステムを確立し、海外生産への依存度を低減することを目的としています。対照的に、欧州の「EUチップス法」は小規模なパイロットラインにとどまっており、同地域は半導体需要を満たすために輸入への依存度が高いままとなっています。

南米、中東・アフリカは現在、世界の半導体市場においてごくわずかなシェアを占めるに過ぎません。しかし、これらの地域では、主にゲーミングPCやOEM経由で流通する製品の輸入に牽引され、10%台前半の需要成長が見込まれています。こうした成長にもかかわらず、現地の組立能力の不足や半導体政策の未整備が、これらの地域が製造拠点として大きな存在感を確立する上での障壁となっています。その結果、これらの地域は予測期間を通じてアジア太平洋地域で生産されたダイに依存し続け、GDDRメモリ市場における現在のシェアを維持すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAAゲームにおけるリアルタイムレイトレーシングへの需要の高まり

- 高帯域幅メモリを必要とするAIアクセラレータカードの普及

- 民生用電子機器における4K/8Kディスプレイの普及拡大

- クラウドゲームサービス向けデータセンターにおけるGPU導入の増加

- 10nmクラスのDRAMノードの成熟化により、コスト効率の高いGDDR6の生産が可能に

- 国内半導体製造に対する政府の支援策

- 市場抑制要因

- 地政学的緊張によるサプライチェーンの混乱

- 仮想通貨マイニングのサイクルに伴う平均販売価格(ASP)の変動性の高まり

- 高密度GDDRパッケージにおける熱設計上の制約

- ハイパフォーマンス・コンピューティング分野におけるHBM3との競合

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- メモリタイプ別

- GDDR5

- GDDR5X

- GDDR6

- GDDR6X

- 用途別

- ゲーミンググラフィックス

- プロフェッショナル・ビジュアライゼーション

- AIおよびコンピューティング

- 組み込みおよび産業用グラフィックス

- 密度別

- 8 Gb以下

- 8~16 Gb

- 16 Gb以上

- データレート別

- 12 Gbps以下

- 12~16 Gbps

- 16 Gbps超

- エンドユーザー産業別

- 家庭用電子機器(ゲーム、ゲーム機)

- ITおよびデータセンター(AI、クラウド推論)

- メディア・エンターテインメント(レンダリング、VFX)

- 産業およびヘルスケア

- 航空宇宙・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- SK hynix Inc.

- Micron Technology, Inc.

- Winbond Electronics Corporation

- Powerchip Semiconductor Manufacturing Corporation

- Yangtze Memory Technologies Co., Ltd.

- Nanya Technology Corporation

- ADATA Technology Co., Ltd.

- Kingston Technology Corporation

- SMART Modular Technologies, Inc.

- G.Skill International Enterprise Co., Ltd.

- Corsair Memory, Inc.

- PNY Technologies, Inc.

- Patriot Memory LLC

- TeamGroup Inc.

- Apacer Technology Inc.

- Galax

- ChangXin Memory Technologies

- Windbond Electronics Corporation

- Xi'an UniIC Semiconductors Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日