メモリデバイス向けシリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Wafer For Memory Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044006

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

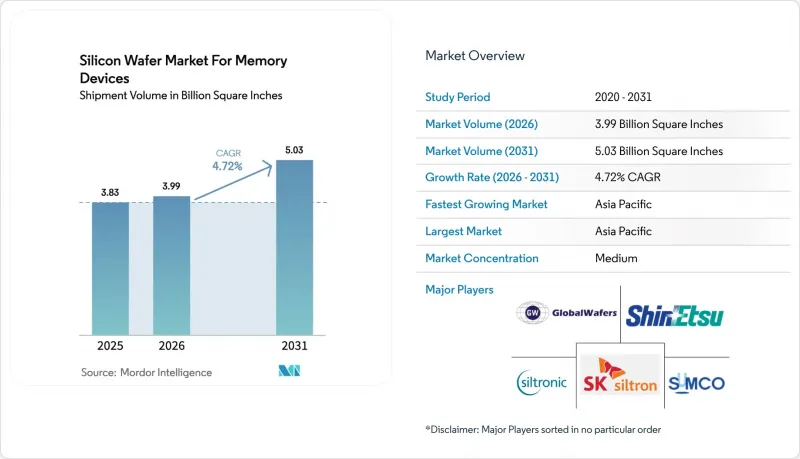

メモリデバイス向けシリコンウエハー市場の規模は、2025年に38億3,000万平方インチと評価され、2026年の39億9,000万平方インチから2031年までに50億3,000万平方インチに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.72%となる見込みです。

高帯域幅メモリの急速な普及、300mmファブへの移行、および自動車安全基準の厳格化により、基板の仕様が再定義されつつありますが、一方で政府の補助金により、設備投資の周期的な変動が相殺されています。ハイブリッドボンディングの平坦度要件を満たす高品質研磨ウエハーの需要増加により、ティア1供給企業の交渉力は強まっていますが、特殊なSOI(絶縁膜上シリコン)基板は、自動車用レーダーや5G RFフロントエンドにおいて収益性の高いニッチ市場を切り拓いています。米国の「CHIPS and Science Act」や欧州の「Chips Act」に基づくサプライチェーンの地域化により、単なる価格競争ではなく、国家安全保障を軸とした競合関係にある並行したウエハーエコシステムが形成されています。エネルギー消費効率の規制遵守やポリシリコン価格の変動に対する注目が高まっていることは、基板ベンダーが先進パッケージングサービスへと事業を多角化しているにもかかわらず、依然としてコスト面での逆風となっています。

メモリデバイス向けシリコンウエハー市場の動向と展望

300mmファブへの移行加速

メモリメーカー各社は、200mmラインを廃止し、ウエハー1枚あたりのダイ面積を2.25倍に拡大し、ギガバイト当たりの基板コストを約30%削減できる300mmプラットフォームに資本を投入しています。TSMCの熊本ファブ2は、自動車向け顧客を対象とした特殊DRAM向けに300mmの生産能力を確保しており、サムスンとSKハイニックスは、次世代材料開発を加速させるため、200mmの施設を研究開発センターへと転用しています。HBM3 E向けの先進ノードは、300mm基板上でのみ経済性が保たれるシリコン貫通ビア(TSV)に依存しています。中国や台湾の中小ファウンダリ各社は、輸出規制の障壁を乗り越えるため、再生された300mm製造装置を積極的に導入しており、これにより導入ベースが拡大し、長期的な基板需要を支えています。この動向により、メモリIDM各社はロジックとDRAMを同じ直径の基板上に共存させることが可能となり、これは「Compute-in-Memory」アーキテクチャにおける効率化の鍵となります。

データセンターにおけるAI主導のメモリ需要の拡大

現在、生成AIクラスターは、DDR5に比べてテラバイトあたり40%多くのウエハー面積を必要とするHBMスタックを採用しています。SKハイニックスは2025年第2四半期に12層積層のHBM3 Eを出荷し、マイクロンは2026年初頭に36GBスタックへ移行しましたが、いずれも微細ピッチの銅ピラーバンプを備えた300mmベースウエハーを採用しています。ハイパースケーラー各社は推論ワークロード向けにGDDR7も展開しており、HBM用の超薄型ウエハーとGDDR7用の標準ウエハーを同時に供給できるベンダーに恩恵をもたらす、二本立ての需要曲線が形成されています。SEMIは、AI関連DRAMが2027年までにDRAMウエハースタート総量の28%に達し、2024年の水準の2倍になると予測しています。GPUのメモリフットプリントが拡大するにつれ、DRAM価格の下落局面においても基板の受注は堅調に推移しており、ウエハーサプライヤーの収益変動を緩和しています。

メモリIDMによる周期的な設備投資の削減

メモリメーカー各社は、DRAM価格が原価を下回る状況の中、2024年から2025年にかけて設備投資を120億米ドル削減し、新工場の稼働開始を延期するとともに、ウエハーの調達を抑制しました。サムスンは平沢(ピョンテク)P4工場の拡張を延期し、マイクロンはアイダホ州およびシンガポールでの設備導入を遅らせました。ウエハーの生産リードタイムが12~18ヶ月であることを踏まえると、急な注文キャンセルは基板ベンダーに過剰在庫を抱えさせ、利益率を最大300ベーシスポイント押し下げる要因となります。テイク・オア・ペイ契約はリスクを軽減できる可能性がありますが、IDM各社は景気後退期にはこれを拒否する傾向があり、その結果、市場の変動が長期化しています。

セグメント分析

メモリデバイス向けシリコンウエハー市場における300mmスライスのシェアは、2025年に数量ベースで85.73%を占め、このセグメントは2031年までCAGR5.11%で成長する見込みです。この圧倒的なシェアは、直径レベルでのメモリデバイス向けシリコンウエハー市場の規模が相当なものであることを意味し、サプライヤーによる超平滑研磨および低欠陥密度への注力を後押ししています。10 nm以下のDRAMノード向け極端紫外線(EUV)リソグラフィーでは、総厚さのばらつきを0.2µm未満に抑えることが求められますが、この基準を満たせるベンダーはごくわずかであり、参入障壁が高まっています。汎用200mmウエハーは、従来の自動車用パワーICにおいて依然として需要がありますが、成長率はわずか2.8%にとどまっており、再生300mm装置が中国や東南アジアに普及するにつれ、衰退傾向にあることが示されています。150mm未満のウエハーはMEMSのニッチ市場で存続していますが、その合計シェアは1.3%未満であり、主流のメモリメーカーにとっては戦略的に無関係な存在となっています。

設備の償却面では300mmラインが有利です。なぜなら、1ロットあたりのダイ表面積が200mmラインの2.25倍になる一方で、人件費や光熱費が比例して増加するわけではないからです。TSMCが熊本第2工場を特殊DRAM専用に充てたことは、プレミアムな300mm生産能力を巡り、メモリとロジックが現在真っ向から競合していることを示しています。その結果、2025年に締結された長期の300mmウエハー契約価格は8~12%上昇しました。新規工場建設には5億米ドル以上のコストがかかるため、小規模なサプライヤーは撤退するか、合弁事業を設立するかのいずれかを選択しています。寡占企業は規模の経済を活かし、TSV(Through-Silicon Via)対応基板への投資を行い、将来の3D DRAMの機会を確保しています。

『メモリデバイス向けシリコンウエハー市場レポート』は、ウエハー径(150mm以下、200mm、300mm)、ウエハータイプ(プライム研磨、エピタキシャル、SOI(絶縁膜上シリコン)、特殊シリコン)、エンドユーザー(民生用電子機器、産業用、通信、その他)、および地域(北米、欧州、アジア太平洋、その他)によって分類されています。市場予測は数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋地域は、2025年に生産量の83.19%を占め、メモリデバイス向けシリコンウエハー市場を独占しており、2031年までCAGR5.16%で成長する見込みです。韓国の平沢(ピョンテク)および利川(イチョン)にある垂直統合型複合施設は、基板のリードタイムを18ヶ月から12ヶ月に短縮し、貴重な歩留まりフィードバックループを生み出しています。台湾のエコシステムは、TSMC・ソニー・デンソーの熊本合弁事業による恩恵を受けており、この事業を通じて4,760億円(32億米ドル)に相当する日本の補助金を活用し、DRAMウエハーの一部分を現地で生産しています。上海SimguiやGRINMが牽引する中国のアジア太平洋地域における18%のシェアは、依然として輸入ポリシリコンや結晶引き出し装置に依存しており、輸出規制による混乱の可能性を残しています。

北米は、CHIPS法による助成金に支えられ、2025年の生産量の9%を占めました。世界のウェーファーズのシャーマン工場は、2028年までに年間120万枚の300mmウエハーを生産する予定であり、これにより米国の輸入依存度が低下する見込みです。欧州のシェアは4%ですが、インフィニオンとSTマイクロエレクトロニクスの拡張を支援する「CHIPS法」による430億ユーロ(460億米ドル)のインセンティブのおかげで、4.3%のペースでわずかに伸びています。それでもなお、供給体制は分散したままであり、シルトロニックがドイツとシンガポールにまたがっているため、規模の経済によるコスト優位性が制限されています。南米、中東・アフリカの合計シェアは依然として1%未満にとどまっており、自国にメモリ製造工場がなく、巨額の設備投資という高い参入障壁に直面しています。

したがって、メモリデバイス向けシリコンウエハー市場は、東アジアのメガファブ、北米の自主生産能力、そして欧州の中規模専門生産ラインという3つの製造拠点に集約されています。政策立案者は地域のレジリエンス強化を推進していますが、原材料の集中や製造装置への依存により、真の自給自足の実現にはまだ数年を要する見込みです。サプライヤーにとって、このような地域構成は、ますます地域化が進む物流網においてジャストインタイムの納品を確保しつつ、複数のコンプライアンス体制を両立させることを意味します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 300mmファブへの移行加速

- データセンターにおけるAI主導のメモリ需要の拡大

- ADASおよびEVプラットフォーム向け自動車用メモリの拡大

- 3D DRAM/NRAMスタックの商用化

- インラインレーザーアニールによるウエハー歩留まりの向上

- 国内ウエハーエコシステムに対する政府のCHIPSインセンティブ

- 市場抑制要因

- メモリIDMによる周期的な設備投資の削減

- ポリシリコン原料の供給ボトルネック

- エネルギー集約型コンプライアンスコストの増大

- 450mmツールセットの認定遅延

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 最大150 mm

- 200 mm

- 300 mm

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 家庭用電子機器

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家庭用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Soitec SA

- Okmetic Oy

- Wafer Works Corporation

- Zing Semiconductor Corporation

- Topsil Semiconductor Materials A/S

- Silicon Materials Inc.

- GCL-Advanced Material Co., Ltd.

- Shanghai Simgui Technology Co., Ltd.

- GRINM Semiconductor Materials Co., Ltd.

- Zhejiang Jinruihong(QL Electronics)

- Kinik Company

- Poshing Microelectronics Ltd.

- Win Win Precision Technology Co., Ltd.

- Nan Ya Photonics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日