ヒートポンプ式乾燥機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Heat Pump Dryer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063822

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

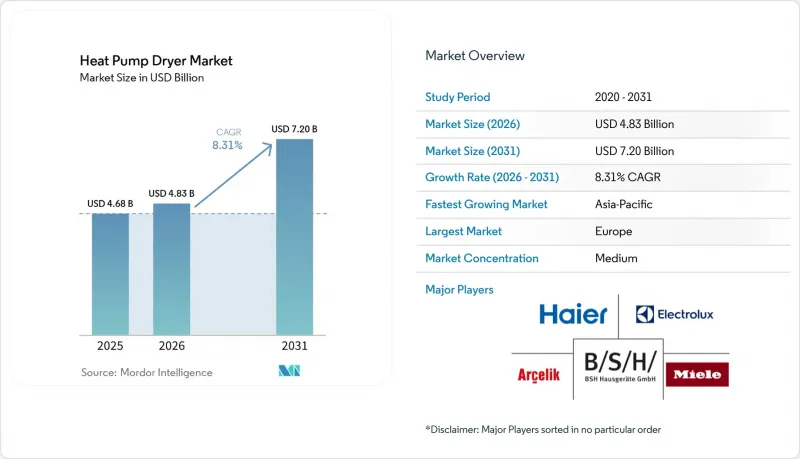

Mordor Intelligenceによると、世界のヒートポンプ式乾燥機市場規模は、2025年の46億8,000万米ドルから2026年には48億3,000万米ドルに拡大し、2031年までに72億米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.31%で成長すると見込まれています。

本レポートは、製品タイプ(コンデンサー式、通気式、一体型)、容量(8kg以下、9~10kg、11kg以上)、エンドユーザー(住宅用、商業用、産業用)、流通チャネル(B2C/小売、B2B/直接販売)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界のヒートポンプ式乾燥機市場の動向と洞察

効率基準と表示義務がヒートポンプの普及を加速

2025年7月1日以降、EU市場に投入できるのはヒートポンプ技術を採用したタンブル乾燥機のみとなり、排気式電気乾燥機や抵抗加熱式コンデンサー乾燥機は排除され、研究開発は高効率な閉ループ乾燥システムの設計へと向かうことになります。また、EUはラベルの等級をA~Gの範囲に再編成し、最も効率の高いモデルに上位クラスを割り当て、消費者の期待値を再設定するとともに、世界のヒートポンプ式乾燥機市場全体において、販売時点での情報伝達を改善しました。米国では、エネルギー省の直接最終規則により、2028年3月1日を遵守期限として設定し、総合エネルギー効率(CEF)の閾値を導入しました。これにより、基準を満たしていない従来の電気式モデルやコンパクトな排気不要型モデルを、ヒートポンプ式またはハイブリッド構成へと移行させ、製品群全体での低炭素化を支援します。ENERGY STARの仕様草案バージョン2.0では、DOEの最低基準を上回るCEF(総合エネルギー効率)閾値とサイクル時間の上限が提案されており、これにより、高CEFでエネルギー効率に優れた乾燥機プラットフォームが、プレミアムラベルの取得や小売店での目立つ陳列を実現する確かな道筋となります。IEC 60335-2-11:2024の安全基準は、可燃性冷媒を使用する家電製品に対する要件を定義しており、検知、気密性、および遠隔操作に関する規定を含んでいます。これにより、世界のヒートポンプ式乾燥機市場において、家庭環境を保護しつつR290のより広範な使用が可能になります。

公益事業者のリベートとインセンティブが投資回収期間を短縮

ENERGY STAR認定ヒートポンプ式衣類乾燥機に対する販売時点でのリベートは、会計時に直接割引が適用されるため、購入のハードルを下げ、世界のヒートポンプ式乾燥機市場における幅広い世帯にとって、長期的な節約効果を即時の価格競争力へと転換します。電気式から電気式への交換においてDIY設置を許可する州のプログラムは、対象範囲を拡大し、人件費を削減することで、建物の条件が許す限り、排気不要の利便性の普及を加速させます。ジョージア州のプログラムでは、DIY(自力設置)の選択肢に加え、配線や分電盤の設置費用補助が設けられており、これにより、電気設備が古い世帯でも、インセンティブ適用後の価格帯でエネルギー効率の高い乾燥機を導入できるようになります。ミネソタ・パワーやDTEエナジーなどの電力会社によるリベートは、連邦政府の給付金と併用可能であり、これにより合計金額が増加し、世界のヒートポンプ式乾燥機市場において、予算の負担を感じることなくヒートポンプへの切り替えが可能な購入者の層が広がります。SMUDのガス式から電気式への転換インセンティブなど、集合住宅向けのプログラムは、共用ランドリールームや不動産ポートフォリオを直接対象としており、機関投資家がグリーン技術を標準化し、運営コストを削減できるよう支援しています。

通気式/コンデンサー式ユニットに対する初期費用の高さ

通気式または抵抗加熱式コンデンサー乾燥機と比較した初期価格の高さは、コストに敏感な世帯にとって依然として障壁となっています。しかし、ライフサイクルコストの削減やリベートにより、世界のヒートポンプ式乾燥機市場の多くの地域でその差は縮まりつつあります。連邦プログラムと併用可能な販売時点でのリベートや公益事業者のインセンティブは、対象となる購入者にとって長期的な節約を即時の割引に変換し、省エネ型乾燥機の導入対象層を拡大します。法人顧客もまた、設備投資予算や処理能力のニーズと運用コストの削減効果を比較検討しており、これにより、予算の都合に合わせて買い替え時期を先送りするケースが見られます。主要な効率性を維持しつつ余分な機能を削減した、コストパフォーマンスに優れた構成を提供するブランドが増えるにつれ、価格差はさらに縮小し、世界のヒートポンプ式乾燥機市場において、あらゆる所得層での導入が進んでいます。

セグメント分析

2025年、コンデンサー式ヒートポンプ式乾燥機は世界のヒートポンプ式乾燥機市場シェアの76.91%を占め、このセグメントは、改修を簡素化し、幅広い住宅で排気不要の利便性をサポートする閉ループ乾燥システムにより、引き続き主導的な地位を維持しています。現在、ヒートポンプ技術は欧州連合(EU)では規制上の基準となり、北米では明確なプレミアム化の道筋となっていることから、主要ブランドは自動洗浄コンデンサー、インバーターコンプレッサー、アプリ連携制御機能を標準装備しており、これはエネルギー効率の高い乾燥機に対する期待に沿ったものです。主要地域におけるエネルギーラベルや建築慣行が閉ループ方式の効率性と凝縮性能を評価しているため、排気式ヒートポンプモデルは依然としてニッチな存在にとどまっており、販売スペースやインセンティブはコンデンサー方式の構成に重点が置かれています。

2031年にかけて、最も急速に成長しているタイプはビルトイン型です。プレミアム層の購入者が、美観を損なうことなく性能を向上させるセンサーベースの乾燥機能、湿度センサー、ハイブリッド乾燥システムに注目しているため、ビルトイン型はCAGR8.72%で成長すると予測されています。世界のヒートポンプ式乾燥機市場は、製品ラインの統合が進んでおり、コンデンサー式と一体型モデルでコンプレッサー、センサー、制御基板を共有する一方、差別化の焦点は仕上げの品質、設置の複雑さ、および騒音性能に置かれています。欧州連合(EU)のラベルは明確な基準を設定しており、ENERGY STARの提案された基準は米国のプレミアム基準をさらに精緻化しています。これらにより、小売店やオンライン上で効率性の成果が可視化されています。その結果、世界のヒートポンプ式乾燥機市場では、中核となる効率性の主張を超えて差別化を図るため、ユーザー体験、衣類保護、ライフサイクルサービス能力への依存度が高まっています。

2025年、9~10kgの容量帯は世界のヒートポンプ式乾燥機市場の42.83%を占めました。これは、通気口不要の利便性のもと、一般的な家庭の洗濯物量に対応する標準的なニッチ設置、バランスの取れた処理能力、および衣類保護に対する中核的な需要を反映しています。欧州連合(EU)におけるA~Gのエネルギー効率ラベルや、北米におけるENERGY STAR認定製品のシェア拡大に伴い、この容量帯はスペースや電力への負担を強いることなく最高レベルの性能を発揮することが多く、それによって世界のヒートポンプ式乾燥機市場全体において中心的な役割を維持しています。コンパクトな8kg以下の乾燥機や洗濯乾燥機一体型は、最大容量よりも120Vでの動作や設置面積の小ささが重視されるアパートやセカンドハウスにおいて重要な役割を果たしています。全サイズにおいて、AI制御やハイブリッド乾燥システムにより、温度範囲を穏やかに保ちながら乾燥サイクルを短縮し、衣類を傷めず、実際の使用満足度を高めています。

11kg以上の大容量モデルは、最も急速に成長している容量グループであり、CAGR8.41%で成長すると予測されています。これは、北米の一般家庭や小規模商業ユーザーが、作業時間を延長することなく、かさばる寝具や大量の混合洗濯物を処理したいと考えているためです。インバーター速度制御によりウォームアップ時の時間ロスが削減され、強化された水分センサーはドラムの充填量が変動する場合でも過乾燥を防ぐのに役立ち、効率性と生地の保護をサポートします。9~10kgの容量帯は、最高水準の性能と設置スペースの制約とのバランスが取れているため、世界のヒートポンプ式乾燥機市場の中心であり続けています。一方、コンパクトモデルは、大型機種の設置スペースや電源変更に対応できない建物での普及を維持しています。この3つの容量帯からなる構造が、2031年までの世界のヒートポンプ式乾燥機市場の着実な成長を支えています。

地域別分析

2025年、欧州は世界売上高の44.93%を占め、世界ヒートポンプ式乾燥機市場における製品構成をAクラス、閉ループ乾燥システム設計へと導くエコデザインおよびラベル表示規則の先駆者としての同地域の役割を浮き彫りにしました。2025年7月1日に発効する欧州連合(EU)規則2023/2533および再設定されたA~Gラベルは、明確な最低基準と消費者に分かりやすい指標を定めており、これにより小売店やECサイトにおける高効率乾燥機製品のシェアが拡大しています。国際電気標準会議(IEC)60335-2-11:2024に基づく規格の調和により、R290の採用が可能となり、検知および気密性の要件が明確化されたことで、欧州のメーカーは、低炭素化を追求しつつ、安全性を考慮した冷媒の選択を行っています。

アジア太平洋地域は最も急成長している地域であり、CAGRは9.57%と予測されています。これは、世界のヒートポンプ式乾燥機市場において、政策の枠組みと都市部の住宅事情が、コンパクトで排気不要の利便性の高いプラットフォームへと収束しているためです。日本の「トップランナー」制度や韓国の省エネ制度は、国内の主要メーカーに対し、高性能なセンサー式乾燥製品の発売を後押しし続けており、多くの場合、広範な展開に先立ち国内で先行発売されています。中国における垂直統合は、コスト曲線の改善を加速させ、省エネ型乾燥機の選択肢へのアクセスを広げることを後押ししており、これが世界の価格設定や機能への期待に影響を与えています。都市の密集度が設置スペースの基準や消費者の期待を形作る中、7~10キログラム級の容量と高度な湿度センサーの組み合わせにより、アジア太平洋地域の購入者は、世界のヒートポンプ式乾燥機市場において、限られたスペースでも衣類を保護できるようになっています。

北米の成長経路は、2028年3月1日までの連邦基準の統一、120Vおよびコンボプラットフォームの普及拡大、そして世界のヒートポンプ式乾燥機市場において、対象世帯向けに省エネ型乾燥機モデルの価格を同等にするための複合的なインセンティブプログラムの実施によって定義されています。ENERGY STARの提案された基準は、ポイント制の購入者をサイクル時間の上限が設定された高CEF(総合エネルギー効率)製品へと誘導し、これが小売店の在庫管理やオンライン販売戦略の指針となります。販売時点でのリベートや電気式から電気式への交換のためのDIYオプションを備えた州のプログラムは、配電盤の全面的な改修を必要としない古い住宅への普及範囲を広げ、コンパクトなコンボ型は多くのアパートにおける室内洗濯室での利用を可能にします。これらの要素は、予測期間を通じて世界のヒートポンプ式乾燥機市場にとって持続的な成長の原動力となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネ規制とラベル表示がヒートポンプの普及を加速させる

- 電力会社のリベートやインセンティブにより、投資回収期間が短縮されます

- 都市部の集合住宅における制約が、排気不要の乾燥機の普及を後押ししています

- OEMのイノベーションにより、サイクルタイム、騒音、信頼性が向上します

- プレミアム価格帯から中価格帯への移行により、対象顧客層が拡大します

- 業務用ランドリーの電化とESG目標

- 市場抑制要因

- 通気式/凝縮器式ユニットと比較した初期費用の高さ

- 特定の条件下での平均サイクルタイムの長期化

- 冷媒の切り替え(R290)により、再設計および認証の負担が増加します

- 古い建物の電気容量の制限により、改修工事が遅れています

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 業界の最新動向とイノベーションに関する考察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する分析

- 主要地域における規制の枠組みとエネルギー効率基準に関する考察

第5章 市場規模と成長予測

- 製品タイプ別

- コンデンサー式ヒートポンプ式乾燥機

- 排気式ヒートポンプ式乾燥機

- ビルトイン型ヒートポンプ式乾燥機

- 容量別

- 8 kg以下

- 9~10 kg

- 11 kg以上

- エンドユーザー別

- 住宅

- 業務用(コインランドリー、ホスピタリティ、医療、集合住宅)

- 産業用(軽負荷ランドリー/該当する場合のプロセス)

- 流通チャネル別

- B2C/小売チャネル

- マルチブランドストア

- ブランド直営店

- オンライン

- その他の流通チャネル

- B2B/直接販売

- B2C/小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BSH Hausgerate GmbH(Bosch, Siemens)

- Electrolux Group(Electrolux, AEG, Zanussi)

- Haier Smart Home(Haier, Candy, Hoover, GE Appliances)

- LG Electronics

- Samsung Electronics

- Whirlpool Corporation(incl. Indesit, Maytag, Hotpoint brands where applicable)

- Miele & Cie. KG

- Beko(Arcelik A.S.)/Grundig

- Gorenje(Hisense Europe)/Hisense

- Fisher & Paykel

- ASKO Appliances

- GE Appliances

- Electrolux Professional

- Alliance Laundry Systems(Speed Queen, Huebsch)

- Girbau

- Panasonic

- Vestel(selected OEM/brands)

- Smeg S.p.A.

- Candy Hoover Group S.r.l.

- Midea Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日