シンガポールのヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061795

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

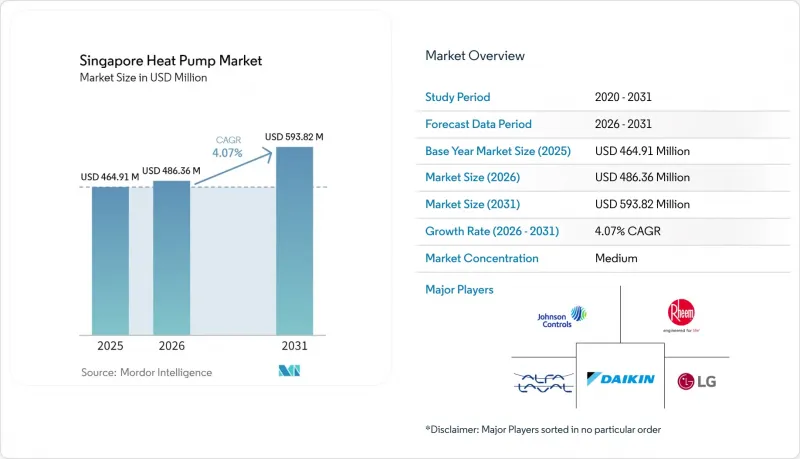

Mordor Intelligenceによると、シンガポールのヒートポンプ市場規模は、2025年に4億6,491万米ドル、2026年に4億8,636万米ドルとなり、2031年までに5億9,382万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.07%で成長すると見込まれています。

本レポートは、熱源タイプ(空気源、水源など)、技術(空気対空気、空気対水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、産業・プロセス加熱など)、エンドユーザー(住宅、商業施設など)、設置形態(新規設置、改修)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

シンガポールのヒートポンプ市場の動向とインサイト

「シンガポール・グリーン・プラン2030」に基づく公共部門の改修助成金の急増

政府は、商業施設および自治体所有者がHVACシステムをアップグレードできるよう支援するため、「既存建築物の省エネ対策助成金2.0」に6,300万シンガポールドル(4,700万米ドル)を割り当て、その適用期間を2027年3月まで延長しました。助成対象となるプロジェクトでは、ヒートポンプとビル管理ソフトウェア、およびチラーの交換を組み合わせた包括的なパッケージが優先され、ターンキー方式での改修を提供できるベンダーが優遇されます。対象となる床面積は中央ビジネス地区(CBD)や新興の多極型ハブに集中しているため、これらの地域で既に取引実績のある請負業者が早期に受注を獲得しています。また、建物所有者は、グリーンマークの申請手続きやエネルギー性能検証を円滑に進め、補助金支給の条件を満たせるパートナーを重視しています。3年間の実施期間により、サプライヤーは複数年にわたる受注パイプラインを確保できるため、大容量の空気ー水式ユニットをめぐる競合が激化しています。

エネルギー表示義務化が高効率ヒートポンプを後押し

国家環境庁は、2025年4月1日より、給湯器向けに5段階評価ラベルと統一されたエネルギー効率試験を導入しました。ヒートポンプ式給湯器は常に4段階または5段階の評価を獲得しているのに対し、従来の電気抵抗式ユニットが2段階に達することは稀であり、これにより購入者は高効率製品へと誘導されています。メーカーは販売前にモデルを同庁に登録する必要があるため、認定試験所を持たない小規模ブランドは参入障壁に直面しています。透明性の高いラベル表示により、ライフサイクルを通じたコスト削減効果が強調され、かつては資本集約的なヒートポンプの販売を困難にしていた情報格差が縮小しています。その結果、販売業者からは、4月の期限を前に発注パターンに変化が見られるとの報告があり、特に目に見える形で持続可能性の証明を求めるホテルチェーンからの需要が増加しています。

ガス給湯器と比較した高い初期投資額

住宅用ヒートポンプ給湯器の60リットルモデルは約3,400シンガポールドル(2,520米ドル)ですが、ガス給湯器は1,000シンガポールドル(740米ドル)未満です。追加の配線、排水、換気工事にはさらに500~1,000シンガポールドル(370~740米ドル)がかかります。エネルギー効率助成金の対象から個人住宅所有者が除外されているため、投資回収期間を短縮する補助金がなく、多くの所有者は依然として安価なガス式モデルを選択しています。中古マンションの居住者やマンション管理組合は、故障が発生するまでアップグレードを先送りすることが多く、3年間で500シンガポールドル(370米ドル)の運転コスト削減が見込めるにもかかわらず、10kW未満クラスの年間販売台数は伸び悩んでいます。

セグメント分析

2025年、シンガポールのヒートポンプ市場シェアの48.78%を空気源型ユニットが占めました。25°C以上の暖かい外気は、高コストなボーリング孔や海水取水口を必要とせずに、年間を通じて安定した性能係数(COP)を維持します。初期費用が同等であり、許可手続きも簡素であるため、この形式は住宅の改修や小規模オフィスにおけるデフォルトの選択肢となっています。ハイブリッド導入においては、施設管理者が空気源ヒートポンプにバックアップ用のガスボイラーや電気ヒーターを組み合わせ、料金変動の裁定取引を行うことで、2031年までのCAGRは4.81%と予測されています。水源モデルは、海水が豊富な沿岸部や石油化学プラントといったニッチな現場で利用されていますが、防食費用や排水規制により導入規模には上限があります。地中熱利用の選択肢は依然として稀です。これは、土地が限られた敷地では垂直掘削のコストが法外になるためです。建築建設庁(BCA)のスキームに基づき認定された監査人は、しばしば空気源ヒートポンプを推奨する傾向にあり、これにより既存システムの勢いがさらに強まっています。

システムサプライヤーは、シンガポールの高い湿度に対応するため、ファンの回転数や除霜サイクルを調整するスマートコントローラーを事前に設置するケースが増えており、これによりメンテナンスの再訪問が減少しています。コープランドなどの部品メーカーは、熱帯気候に合わせて微調整されたデジタルスクロールコンプレッサーを投入し、より高いSE-ef効率クラスの市場受容を後押ししています。それでもなお、サービス会社によると、顧客はシャフトや屋上設備内の冷媒充填量制限に対して依然として慎重な姿勢を示しており、そのため古い高層ビルにおける改修の普及率は潜在的な水準を下回っています。

2025年の売上高に占める空気ー水プラットフォームの割合は51.31%であり、2031年までCAGR5.02%で推移する見込みで、これは技術グループの中で最も速いペースです。マリーナ・ベイやジュロン・レイク・ディストリクトの地域冷房ネットワークは冷水を供給しているため、空気ー水ヒートポンプは単一のシェルアンドチューブ式熱交換器から、空間冷房と60℃の給湯負荷の両方を供給でき、設備の重複を削減できます。バルコニーにスプリット型エアコンがすでに設置されている公営住宅の廊下では、空気対空気式ユニットが依然として一般的ですが、所有者が熱回収を重視する高級オフィスでは、温水システムにシェアを奪われています。水対水式や地中対水式は、理論上の効率は高いもの、海水利用許可やボーリング孔の掘削が必要となり、プロジェクトを数ヶ月遅らせる可能性があり、厳しい建設スケジュールを抱える開発業者にとって不安要素となっています。

現在、メーカー各社は、限られたスペースの機械室に収まり、50kW単位で容量を拡張できるモジュール式スキッドを出荷しており、これは複合用途プロジェクトの拡張段階において魅力的な特徴です。国家環境庁の製品登録データベースによると、2025年以降、R290およびR1234zeを使用した空気ー水型ユニットの登録件数が3倍に増加しており、この技術の規制対応に向けた勢いが裏付けられています。新しいポディウム型プラントルームを指定するエンジニアたちは、決定的な要因は多くの場合、スペースの問題であると認めています。1つのマルチサービスモジュールにより、グリーンマークのスコアを向上させ、企業のネットゼロ宣言を満たす太陽光発電アレイを設置するのに十分な屋根スペースが確保できるからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「シンガポール・グリーン・プラン2030」に基づく公共部門の改修助成金の急増

- エネルギー表示義務化が、高効率ヒートポンプの普及を後押ししています

- 商業・公共地区冷房の拡大(マリーナ・ベイ、ジュロン・レイク・ディストリクト、テンガ)

- 炭素税の引き上げ傾向が、空調設備の電動化を促進しています

- 高COPヒートポンプと浮体式太陽光発電および蓄熱システムの統合に関する実証事業

- 2028年のHFC段階的削減を控え、超低GWP冷媒システムへの需要が高まっています

- 市場抑制要因

- ガス給湯器と比較した高い初期設備投資

- 設置および技術的専門知識の不足

- 高層ビルにおける屋上および設備スペースの不足

- 冷房需要のピーク時間帯における季節的な系統予備率の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空対空

- 空気から水へ

- 水ー水

- 地面(土)から水

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Johnson Controls International plc

- Rheem Manufacturing Company

- Alfa Laval AB

- Daikin Industries, Ltd.

- LG Electronics Inc.

- Carrier Global Corporation

- Mitsubishi Electric Asia Pte. Ltd.

- Copeland LP

- Panasonic Holdings Corporation

- AOS Bath Pte. Ltd.

- DENSO Corporation

- Danfoss A/S

- Temperzone Ltd.

- Gree Electric Appliances, Inc. of Zhuhai

- Trane Technologies plc

- Risen Thermohygro Services Pte. Ltd.

- Midea Group Co., Ltd.

- Ariston Holding N.V.

- Samsung Electronics Co., Ltd.

- Robert Bosch GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日