インドの折りたたみカートン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Folding Carton - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063772

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

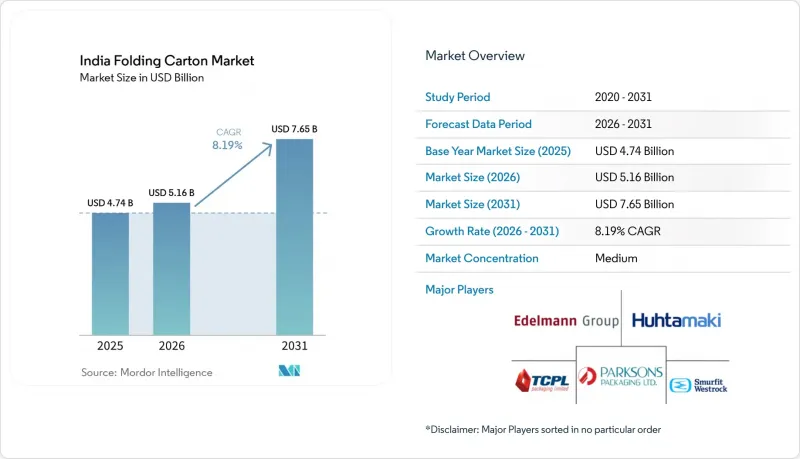

Mordor Intelligenceによると、インドの折りたたみカートン市場規模は、2026年の51億6,000万米ドルから2031年までに76億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.19%で成長すると見込まれています。

本レポートは、素材タイプ(固形漂白硫酸パルプ、折りたたみボール紙、コート未漂白クラフト紙、ホワイトラインチップボードなど)、印刷技術(平版印刷、グラビア印刷、デジタル印刷など)、およびエンドユーザー産業(食品・飲料、電気・電子機器、家庭用品・工業製品など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの折りたたみカートン市場の動向とインサイト

Eコマースの急成長が、店頭陳列対応の折りたたみカートンを牽引

オンライン食料品、パーソナルケア、家電製品では現在、自動仕分け、バイク便による配送、および顧客への直接提示に耐えうるカートンが求められています。2026年末までにダークストアの数は2,000カ所を超え、配送時間枠が短縮され、二次的な再梱包のための余裕がなくなっています。店頭陳列対応の設計は小売業の人件費を削減し、ブランドには物流コストの15~20%削減をもたらし、ロータリー型抜きやインライン接着に投資するコンバーターにも利益をもたらします。そのため、Eコマースおよび小売対応パッケージングは、インドの折りたたみカートン市場全体よりも217ベーシスポイント速いペースで成長しています。主要工場では現在、1シフトあたり最大12回にも及ぶマイクロバッチの切り替えが、もはや贅沢ではなく、競争上の必要条件となっています。

消費財ブランドによるサステナビリティ推進

大手消費財企業は、単なる公約から実際の発注へと移行しています。ITC、ヒンドゥスタン・ユニリーバ、ダブールは2025年に合計10万トン以上の使用済みプラスチックを回収し、各社ともサプライヤーに対し、100%リサイクル可能または堆肥化可能なパッケージへの移行を推進しています。すでにリサイクル可能な折りたたみカートンについても、2026年の拡大生産者責任(EPR)規則に基づき、再生素材の含有が義務付けられることになります。認証済みの再生パルプを確保できない加工業者は、輸入品に対して10~15%の割増料金を支払うことになり、これがなぜパルプ事業への後方統合が経営陣の間で緊急性を帯びてきているかを如実に物語っています。

変動の激しいパルプ・紙価格

2025年12月、広葉樹パルプは1トンあたり600米ドルに達し、一方、国内の木材原料価格は1トンあたり8,000インドルピー(96.4米ドル)から14,000~15,000インドルピー(168.7~180.7米ドル)へと急騰し、30日支払サイクルで操業するコンバーターを圧迫しています。輸入ボードに対する政府の最低価格(1トンあたり67,220インドルピー=809.9米ドル)は製紙工場を保護しますが、国内供給が逼迫した際の機動的な調達を妨げています。自社パルプを保有する統合型企業はマージンをヘッジできますが、非統合型の加工業者は入札での損失やマージンの縮小リスクにさらされています。

セグメント分析

2025年、折りたたみ用板紙はインドの折りたたみカートン市場シェアの42.37%を占めました。これは、化粧品、菓子、規制対象の医薬品メーカーから求められる写真品質のグラフィックを実現する、その明るいコーティングによるものです。しかし、ブランドオーナーは環境への配慮を示す素材をますます好むようになっており、これにより、無漂白コートクラフト紙は2031年までCAGR9.05%で成長すると予測されています。この成長率は市場全体を大幅に上回っており、プラスチックラミネートを使用せずに高い強度対重量比を求めるEコマースの荷主の需要を反映しています。こうしたプレミアムなデジタルコマースチャネルが拡大する中、リサイクルホワイトグレードは価格に敏感な食品分野で需要を維持していますが、クラフトは自然な茶色の美観を強調する高利益率の新製品市場を着実に獲得しています。

インドのクラフトグレード段ボール市場は、Java Paper Mills社が「Oak Duo」を商品化したことでさらに加速しています。これは、48時間における水蒸気透過率が5 g/m²未満の水性コーティングボードであり、多くの乳製品メーカーが依然として指定しているポリエチレンのオーバーラップを不要にします。2026年4月に発効する拡大された生産者責任制度により、硬質包装材には30%のリサイクル素材含有率が義務付けられ、加工業者は折りたたみ用板紙やホワイトラインチップボードに使用済み繊維を配合するよう促されています。それでもなお、クラフト紙はプレミアムな地位を確立し続けています。その理由は、バージンパルプが持つ高い引裂強度と、オーガニックスナック、職人のパン屋、クラフトビールブランドが重視する素朴で魅力的な外観にあるからです。製紙メーカーによる無塩素漂白や森林認証への投資は、クラフト紙の持続可能性を裏付けるものであり、ブランドのコンプライアンス監査を円滑にし、長期的な供給契約の確保につながっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースの急成長が、棚出し可能な折りたたみカートンの需要を牽引しています

- 消費財ブランドによるサステナビリティへの取り組み

- 使い捨てプラスチックに対する政府の規制が、紙パックの普及を加速させている

- クイックコマース・ダークストアの急速な拡大

- PLIスキームに基づく製薬業界の生産能力拡大

- パーソナルケア製品のパッケージにおける高級感ある仕上げへの嗜好の高まり

- 市場抑制要因

- 変動の激しいパルプ・紙価格

- フレキシブル包装形態との競合

- 資本集約的な加工設備の更新

- 製紙工場の操業に影響を与える水不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材のタイプ別

- 固形漂白硫酸パルプ

- 折りたたみ用板紙

- コート未漂白クラフト

- ホワイトラインチップボード

- その他の素材タイプ

- 印刷技術別

- 平版印刷

- フレキソ印刷

- デジタル印刷

- グラビア印刷

- その他の印刷技術

- エンドユーザー産業別

- 食品・飲料

- ヘルスケア/製薬

- パーソナルケア・コスメ

- 電気・電子機器

- 家庭用品および工業製品

- タバコ

- Eコマースおよび小売向けパッケージング

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Parksons Packaging Ltd.

- TCPL Packaging Limited

- Huhtamaki India Limited

- Smurfit Westrock plc

- Edelmann India Pvt. Ltd.

- Vijayshri Paper Pvt. Ltd.

- Bell Printers Pvt. Ltd.

- Any Graphics Pvt. Ltd.

- Manipal Technologies Limited

- Multi-Color Corporation(India)Pvt. Ltd.

- AGI Glaspac-Print Division

- Galaxy Packtech Pvt. Ltd.

- Nutech Print Services

- Pragati Offset Pvt. Ltd.

- Holostik India Ltd.

- Meera Offset Pvt. Ltd.

- Perfect Packaging & Graphic Systems

- Sai Com Codes Flexoprint Pvt. Ltd.

- Paramount Print-O-Pack

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日