経口タンパク質およびペプチド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oral Proteins And Peptides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063755

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

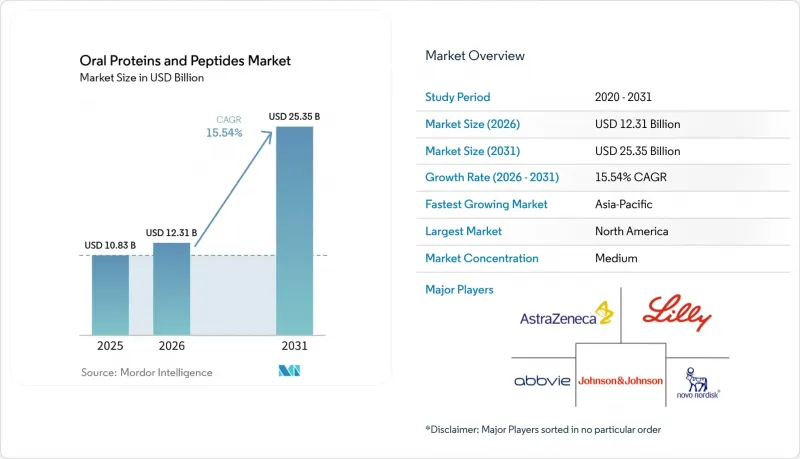

Mordor Intelligenceによると、経口タンパク質およびペプチド市場の規模は2025年に108億3,000万米ドルと評価され、2026年の123億1,000万米ドルから2031年までに253億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.54%となる見込みです。

本レポートは、分子分類(ペプチド、タンパク質、酵素)、薬剤クラス別(GLP-1受容体作動薬、GC-Cアゴニスト、ソマトスタチン受容体作動薬、膵酵素、バソプレシン類似体)、適応症(2型糖尿病、肥満、IBS-C、CIC、EPI、先端巨大症、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の経口タンパク質およびペプチド市場の動向と洞察

GLP-1経口化の勢いと肥満治療薬の発売が、対象市場と服薬遵守率を拡大

イーライリリー社の「Foundayo(オルフォルグリプロン)」は2026年4月にFDAの承認を取得し、ノボノルディスク社の25mg経口セマグルチド錠は2026年1月に米国の薬局に流通し、肥満治療薬として承認された初のペプチド錠剤が商業規模で市場に登場しました。2026年7月から施行されるメディケアのGLP-1ブリッジ実証事業では、両製品に対し月額245米ドルのネット価格(自己負担額50米ドル)での償還が行われており、治療継続率を向上させる経口ペプチド製剤への資金提供に対する支払者の準備が整っていることが示されています。7万8,297人の患者を対象とした米国の請求データ分析によると、経口セマグルチドは12ヶ月時点で65.1%の高い服薬遵守率を達成したのに対し、注射剤は38.8%にとどまりました。しかし、イタリアの観察研究では、胃腸障害により18ヶ月時点の継続率が46.0%に低下したことが示されました。これらのデータは、第2世代の錠剤が空腹時間の短縮や吐き気の発生率を低減させれば、経口タンパク質およびペプチド市場が恩恵を受けることを示唆しています。

慢性疾患において、患者の好みと服薬遵守が注射剤から経口高分子製剤へと移行

複数の慢性疾患において、高い服薬遵守率は疾患活動性の低下と相関しており、投与の容易さがその遵守率を左右しています。炎症性腸疾患における実世界研究では、80%の服薬遵守率が、活動性疾患の発症リスクを70%低下させることに関連していることが示されました。したがって、新興の経口ペプチド製剤は、利便性と忍容性のバランスをとらなければなりません。厳格な「水のみ」の絶食ルールや、投与量に関連する消化不良は、治療の継続を脅かす要因となります。Structure Therapeutics社のGSBR-1290やHansoh Pharma社のHS-10535といった第2相および第3相の候補薬は、絶食時間を10分未満に短縮し、催吐性を低減することを目指しており、週1回注射剤に対する将来的な市場シェアの奪取圧力を示唆しています。

経口バイオアベイラビリティの極めて低い値および変動性が、高用量の原薬と製造原価を招く

従来の経口ペプチド製剤の吸収率は1%を超えることが稀であり、その結果、注射剤の10~100倍の投与量が必要となり、コストと胃腸系の副作用の両方を増大させています。経口セマグルチドは、1mgの注射剤と同等の効果を得るために14mgを必要とし、それでも曝露量の変動係数は50~60%に達します。この変動性は、経口タンパク質およびペプチド製剤の市場規模における経済性を損なう要因となっています。

セグメント分析

2025年時点で、ペプチドは、確立されたGLP-1およびGC-Cのフランチャイズのおかげで、経口タンパク質およびペプチド市場の78.31%を占めました。タンパク質および酵素の経口タンパク質およびペプチド市場規模は、経口注射剤が腸壁の障壁を回避することで、CAGR16.32%で拡大すると予測されています。アイアンウッド社のペプチド製剤「LINZESS」は、2026年第1四半期に前年同期比97%増の2億7,250万米ドルの売上高を記録し、ペプチドの回復力を示しました。並行して、「RaniPill」はウステキヌマブバイオシミラーにおいて84%の生物学的利用能を達成し、タンパク質送達の有効性を裏付けました。このセグメントの長期的な成長余地は、デバイスの製造規模拡大と、反復投与における腸管の安全性の立証にかかっています。

第2世代の酵素製剤も、タンパク質の成長余地を後押ししています。更新されたCREONおよびPertzyeの添付文書には、脂肪吸収率が83%以上であることが記載されており、高額な償還を正当化する明確な有効性エンドポイントが示されています。とはいえ、従来の経口製剤ではグラム単位のAPI(有効成分)が必要となるため、タンパク質製剤は製造原価が高額になりがちであり、成長の鍵は依然としてデバイスプラットフォームにあります。

地域別分析

北米は、メディケアGLP-1ブリッジやFDAの明確なペプチドに関するガイダンスといった支払者主導の取り組みに支えられ、2025年の売上高の45.75%を占めました。また、同地域には経口デバイスに関する臨床試験サイトの大部分が集中しており、タンパク質送達技術の初期の成長機会を捉える好位置にあります。しかし、胃腸系の副作用に起因する実世界での服薬遵守率の低さが、長期的なシェア拡大の足かせとなっています。

欧州では、看護師による投与コストを削減できる場合、経口製剤を歓迎する中央集権的な医療技術評価の恩恵を受けています。EMAによるペプチドの生物学的同等性に関する指針の統一は申請リスクを低減させ、価格競争を促進する可能性のあるバイオシミラーの参入を促しています。

アジア太平洋地域は、インクレチン系薬剤の革新に対する中国の規制当局の開放的な姿勢や、日本におけるモダリティ別のPMDAガイダンスに支えられ、2031年までにCAGR16.12%を記録すると予測されています。アストラゼネカによる12億米ドルのCSPCとの契約のような現地製造協定は、サプライチェーンの地域化を目指しており、高用量錠剤の関税や輸送コストの削減につながります。

南米および中東・アフリカ地域は、償還の障壁やコールドチェーンインフラの不足により、依然として発展途上段階にあります。とはいえ、肥満有病率の上昇やテレファーマシーの普及は、より安価なジェネリックペプチドが登場した際の将来的な機会を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GLP-1経口化の勢いと肥満治療薬の発売により、対象市場と服薬遵守率が拡大

- 慢性疾患における患者の嗜好と服薬遵守:注射剤から経口高分子製剤への移行

- 経口ペプチドに対する規制面の追い風

- 次世代経口デバイス、大型タンパク質の全身送達を実現

- 局所生物製剤向け結腸標的プラットフォームが、炎症性腸疾患(IBD)および消化器系抗体薬の使用事例を変革する

- イオン液体および新規賦形剤システムが、特定のペプチドの生物学的利用能(BA)の適用範囲を拡大する

- 市場抑制要因

- 経口バイオアベイラビリティの極めて低い値および変動性が、高いAPI負荷量と製造原価(CoGs)を招いています

- エンハンサー/デバイスの安全性に関する複雑なCMCおよび厳格な規制上のエビデンス

- 強力な浸透促進剤の長期使用に関する長期的な安全性への懸念

- 汎用性の高いエンハンサー化学は限定的であり、プラットフォームの適用性は依然として分子ごとに異なる

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 分子クラス別

- ペプチド

- タンパク質および酵素

- 薬剤クラス別

- GLP-1受容体作動薬

- GC-Cアゴニスト

- ソマトスタチン受容体アゴニスト

- 膵酵素

- バソプレシン類似体

- 適応症別

- 2型糖尿病

- 肥満および過体重の管理

- IBS-C

- 慢性特発性便秘(CIC)

- 外分泌性膵機能不全(EPI)

- 先端巨大症

- その他(セリアック病、炎症性腸疾患など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Astellas Pharma

- AstraZeneca

- Bausch Health

- Biora Therapeutics

- Bio-Thera Solutions

- Celltrion

- Chiesi Group

- Emisphere/Novo

- Enteris BioPharma

- Eli Lilly and Company

- Ferring Pharmaceuticals

- i2O Therapeutics

- Intract Pharma

- Ironwood Pharmaceuticals, Inc.

- Johnson & Johnson

- Merrion Pharmaceuticals

- Novo Nordisk A/S

- Oramed Pharmaceuticals

- Rani Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日