グラム陽性菌感染症の治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gram-Positive Bacterial Infections Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063729

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

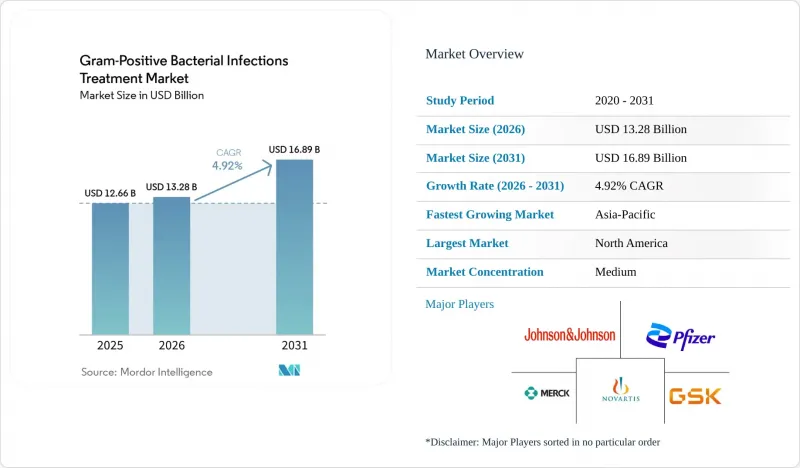

Mordor Intelligenceによると、グラム陽性菌感染症の治療市場の規模は、2025年の126億6,000万米ドル、2026年の132億8,000万米ドルから、2031年までに168億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は4.92%になると予測されています。

本レポートは、薬剤の種類(βーラクタム系抗菌薬、セファロスポリン系、フルオロキノロン系など)、疾患(肺炎、敗血症、MRSA感染症など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界のグラム陽性菌感染症治療市場の動向とインサイト

グラム陽性菌感染症の有病率の上昇

ヘルスケア関連感染症の発生率は依然として高止まりしており、MRSAだけで年間12万1,000人のAMR関連死が報告されています。現在、病院では高リスクの入院患者に対し、88分以内に93.3%の検出精度を実現するPCRパネルによるスクリーニングを実施しており、これにより臨床医はより早期に標的療法を開始し、広域スペクトル抗菌薬は確実に必要とされる場合にのみ使用できるようになっています。高齢化に伴い、がん治療や臓器移植を受けている免疫不全患者の数が増加しており、効果的なグラム陽性菌に対する治療薬への需要をさらに押し上げています。新規の耐性要素を持つ超強毒性株は、ステワードシップの緊急性を高めていますが、その多くは現在、グラム陰性菌に影響を及ぼしています。これらの動向が相まって、オキサゾリジノン系、リポペプチド系、および新世代セファロスポリン系の基礎的な使用率を押し上げています。

承認薬剤数の増加とパイプラインの進展

2024年から2025年にかけて、米国FDAはMRSA菌血症および急性皮膚感染症の治療薬としてセフトビプロールを承認しました。同薬は菌血症試験において68.9%の成功率を達成しました。ゲポチダシンは、数十年ぶりにトポイソメラーゼ阻害型抗生物質として優先審査(Priority Review)の対象となりました。一方、コンテゾリドは、リネゾリドよりも血液学的副作用が少ないことを理由に、中国で承認されました。WHOの集計によると、臨床開発段階にある抗菌薬候補は97件あり、そのうち32件が優先病原体を標的としています。QIDP(優先開発品)およびファストトラック(迅速審査)制度によるインセンティブは独占権を延長し、開発リスクを部分的に相殺するとともに、グラム陽性菌感染症市場への新規資本の流入を促しています。こうした規制面での勢いが、予測期間を通じて着実な新薬上市ペースを支えています。

グラム陽性病原体における抗菌薬耐性の拡大

リネゾリド耐性は現在、23S rRNAの変異やcfr遺伝子の獲得を通じて複数の地域で確認されており、治療期間の短縮や治療成功率の低下を招いています。カンボジアのサーベイランスでは、2023年に広範耐性淋菌(Neisseria gonorrhoeae)の分離株が12.5%を記録しており、使用頻度の低い環境であっても耐性形質がいかに急速に広がるかを浮き彫りにしています。世界の抗生物質消費量は2016年から2023年の間に16.3%増加し、このまま放置すれば2030年までに52.3%の成長が見込まれており、選択圧が加速しています。こうした傾向は現在のパイプラインを脅かすものであり、予防、診断、および新規作用機序への同時投資が求められています。

セグメント分析

セファロスポリン系抗菌薬は、広範な経験的使用と外科的予防ガイドラインへの組み込みを背景に、2025年のグラム陽性菌感染症治療市場で24.20%のシェアを占めました。MRSA菌血症に対するセフトビプロールのFDA承認は、高価格帯の売上高をもたらし、セファロスポリン系抗菌薬の収益の堅調さを支えています。しかし、適正使用指針や一部の地域におけるセファロスポリン系抗菌薬耐性の増加が、長期的な成長を抑制しています。リネゾリドを筆頭とするオキサゾリジノン系は、2031年までのCAGR9.26%と、最も急速な拡大を記録しました。中国におけるコンテゾリドの承認や、テジゾリド類似薬の有望な第3相試験データにより、安全性に対する認識が高まり、処方医の安心感も広がっています。ダルババンシンなどの長時間作用型リポペプチドは、外来での静注療法においてニッチな有用性を有していますが、単回投与価格の高さを相殺するためには、償還制度の整備に依存しています。グリコペプチド系抗菌薬は、バンコマイシン耐性腸球菌による持続的な圧力に直面しています。これに対し、開発各社は、腎毒性のリスクを低減し、臨床的有用性を長期化させる投与量最適化製剤で対応しています。パイプライン段階の併用剤、例えばβーラクタム系抗菌薬とβーラクタマーゼ阻害剤の組み合わせは、主にグラム陰性菌を対象としていますが、交差標的化の可能性により、混合感染における適用範囲が拡大する可能性があります。ワクチン開発の進展、特にB群連鎖球菌に対するものは、現在長期の静脈内治療を必要とする感染症を予防することで、需要を徐々に再構築する可能性があります。

地域別分析

北米は、早期の規制承認、高い診断普及率、および広範な保険適用に後押しされ、2025年には世界売上高の38.40%を占めました。EQUIP-A-Pharmaイニシアチブは、国内におけるリネゾリドの3Dプリント生産能力を増強し、供給のレジリエンスを強化すると同時に、輸送に伴う排出量を削減しています。カナダ当局は現在、製造業者に対し、供給不足リスク計画を提出し、安全在庫を確保することを義務付けており、これらの措置は病院の購買担当者にとっての予測可能性を高めています。メキシコは、ニアショアリングの動向と、重要な原材料のリードタイムを短縮するUSMCA(米国・メキシコ・カナダ協定)による貿易ルートの合理化の恩恵を受けています。しかし、抗菌薬適正使用の執行が断片的なままであるため、一部の地域では依然として経験的治療としての多剤併用療法が推奨されています。

欧州は、一貫性のあるAMR(抗菌薬耐性)政策枠組みを通じて、依然として大きなシェアを維持しています。提案されている「重要医薬品法」は共同調達を調整し、小規模な加盟国でも価格高騰を招くことなく新規薬剤にアクセスできるようにします。ECDC(欧州疾病予防管理センター)のサーベイランスデータは、広域スペクトル抗菌薬の消費量が耐性菌の進化と密接に関連していることを裏付けており、これにより、狭域スペクトル抗菌薬の適正使用を奨励する成果連動型報酬モデルが強化されています。西欧市場では開発中の候補薬に対する先行購入契約が確保されている一方、東欧では償還の遅れにより導入が鈍化しています。地域横断的な臨床学会は、バイオマーカーに基づく投与開始と迅速な投薬段階の引き下げを重視した救急部門向けガイドラインを発表し、異なる医療制度間の実践パターンを統一しています。

アジア太平洋地域は、ユニバーサル・ヘルス・カバレッジ(UHC)制度の拡大と国内のイノベーションパイプラインに支えられ、2031年までにCAGR7.78%という最も高い成長率を記録しています。シンガポールはバクテリオファージや抗菌ペプチドのスタートアップを育成し、トランスレーショナル・ハブとしての地位を確立しています。中国の国家薬品監督管理局はカリミシンとコンテゾリドを承認し、規制当局の機動性と高まるイノベーション能力を示しました。日本は第3世代セファロスポリンの消費量を大幅に削減しましたが、MRSAの負担は依然として高く、高価格薬剤への需要が維持されています。インドは、ブランド品のオキサゾリジノン系薬剤へのアクセスを制限する価格格差に直面しており、国内供給が不安定な際にはジェネリック医薬品への切り替えや並行輸入が促進されています。オーストラリアでは、在庫保有義務と供給業者への価格引き上げにより、長いサプライチェーンにもかかわらず安定した供給が支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グラム陽性菌感染症の発生率の増加

- 新薬承認の急増とパイプラインの進展

- 開発途上国におけるヘルスケア支出の増加

- 標的治療に向けた迅速分子診断の普及

- 適正使用の取り組みによる旧来の狭域スペクトラム抗生物質の復活

- 政府向けサブスクリプションモデルと引き込みインセンティブ

- 市場抑制要因

- グラム陽性菌における抗生物質耐性の増加

- 特許満了に伴うジェネリック医薬品の市場浸透

- 厳格な抗菌薬適正使用により、広域スペクトル抗菌薬の使用が抑制されています

- 特殊なグラム陽性菌用薬剤の脆弱なAPIサプライチェーン

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤タイプ別

- βーラクタム系抗菌薬

- セファロスポリン

- ペニシリン

- フルオロキノロン系抗菌薬

- リポペプチド

- オキサゾリジノン

- グリコペプチド

- ワクチン

- 併用療法など

- 疾患別

- 肺炎

- 敗血症

- 咽頭炎

- MRSA感染症

- 心内膜炎

- 髄膜炎

- その他の疾患

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- AstraZeneca plc

- Basilea Pharmaceutica Ltd.

- Bayer AG

- Bristol-Myers Squibb Co.

- Cumberland Pharmaceuticals

- Dr Reddy's Laboratories Ltd.

- Fresenius Kabi AG

- GSK plc

- Hikma Pharmaceuticals plc

- Johnson & Johnson(Janssen)

- Lupin Ltd.

- Melinta Therapeutics

- Merck & Co. Inc.

- Novartis AG

- Paratek Pharmaceuticals

- Pfizer Inc.

- Sanofi SA

- Shionogi & Co. Ltd.

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日