糖尿病性腎症治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diabetic Nephropathy Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063717

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

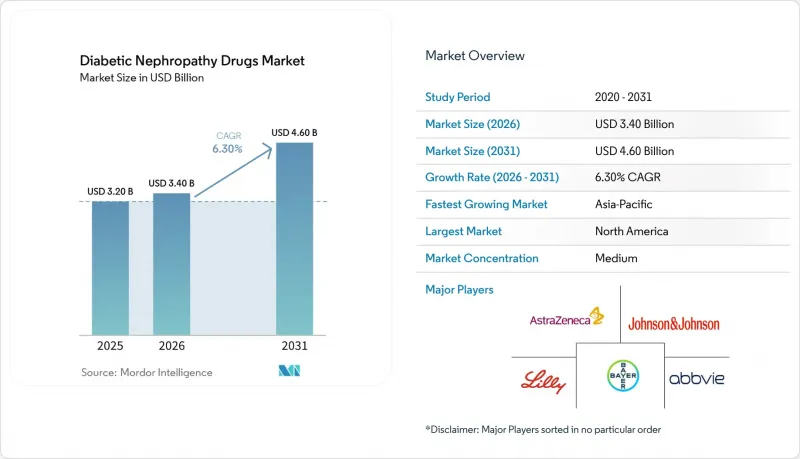

Mordor Intelligenceによると、糖尿病性腎症治療薬の市場規模は、2025年に32億米ドル、2026年に34億米ドルとなり、2031年までに46億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 6.30%で成長すると見込まれています。

本レポートは、薬剤クラス別(ACE阻害薬、アンジオテンシンII受容体拮抗薬、SGLT2阻害薬など)、糖尿病のタイプ(1型、2型)、流通チャネル(病院薬局、小売/地域薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の糖尿病性腎症治療薬市場の動向と洞察

糖尿病有病率の上昇と高齢化

糖尿病有病率の急増、特に2045年までにアジアで予測される2型糖尿病の68%増は、糖尿病性腎症治療薬市場の潜在顧客基盤を拡大させています。低BMIにおける遺伝的感受性は腎合併症を加速させ、NGALやKIM-1などのバイオマーカーに依存した早期スクリーニングプログラムの導入を促しています。高齢化はさらなる負担をもたらしており、腎機能の自然な低下により、微量アルブミン尿から顕性腎症への移行が早まっています。医療制度では、予防キャンペーンと並行して、全人口を対象としたスクリーニングを展開しています。これらの人口動態的な圧力が相互に絡み合うことで、糖尿病性腎症治療薬市場の長期的な成長が持続すると予想されます。

CREDENCEおよびEMPA-REG試験後のSGLT2阻害薬の臨床導入

CREDENCEやEMPA-REGといった画期的な試験では、血糖コントロールとは独立して腎臓および心血管の保護効果が実証され、SGLT2阻害薬が第一選択薬となるようガイドラインが改訂されました。実世界データによると、SGLT2阻害剤を継続的に使用している患者では、入院中の院内死亡率が45%低くなっています。最近、米国で慢性腎臓病に伴う心不全に対するソタグリフロジンの承認が得られたことで、適応範囲が拡大しました。しかし、適格患者のうちこれらの薬剤を処方されているのはごく一部にとどまっており、採用格差は依然として存在しています。このため、糖尿病性腎症治療薬市場にはさらなる拡大の余地が残されています。医療費総額の削減効果に対する保険者の認識が高まっていることから、採用の加速が期待されます。

新規薬剤(例:フィネレノン)の高額な定価

1日あたり約19米ドルというフィネレノンの価格は、特に予算上限のある医療制度下において、経済的負担の許容範囲を逼迫させています。保険会社は段階的治療プロトコルを課しており、最適な治療に至るまでの道のりを長くし、導入の速度を鈍らせています。生涯にわたる治療は、急性疾患の適応と比較して累積支出を増大させます。2026年から始まるメディケア(米国医療保険制度)における価格交渉では、従来の糖尿病治療薬には大幅な値引きが適用されますが、新規薬剤はこれらの交渉の対象外となります。そのため、複数の高価格薬剤を併用する併用療法ではコスト圧力が高まり、経済的負担の障壁が重なり、糖尿病性腎症治療薬市場の短期的な成長を鈍化させることになります。

セグメント分析

2025年時点で、ACE阻害薬は糖尿病性腎症治療薬市場において33.1%という最大のシェアを維持しました。しかし、SGLT2阻害薬は、非糖尿病性慢性腎臓病や心不全の患者群への適応拡大を背景に、2031年までのCAGR12.5%で成長を牽引しています。ACE阻害薬が禁忌とされる場合、ARBは第一選択薬の代替となります。フィネレノンなどのMRAは、残存する炎症や線維化に対処し、RAS遮断療法に抵抗性を示すタンパク尿患者において支持を広げています。利尿剤は体液管理において依然として役割を果たしており、一方、GLP-1受容体作動薬およびDPP-4阻害薬は、副次的な腎効果により、新興の「その他」というニッチ市場を占めています。

CONFIDENCE試験の臨床データでは、フィネレノンとエンパグリフロジンの併用療法が単剤療法を上回る効果が示され、単剤療法中心からレジメンベースの治療への転換が予見されています。さらに、アトラセンタンやイプタコパンなどのエンドセリン受容体拮抗薬や補体阻害薬が迅速承認を取得するにつれ、併用療法を重視した糖尿病性腎症治療薬市場の規模は拡大すると予想されます。臨床医による多剤併用プロトコルへの理解が深まるにつれ、保険適用リストへの掲載が進み、導入曲線が後押しされています。

地域別分析

2025年、北米は糖尿病性腎症治療薬市場の37.4%を占め、市場を牽引しました。これは、成熟した保険制度、広範な臨床試験ネットワーク、そしてファースト・イン・クラスの治療法の急速な普及に支えられたものです。メディケアの「腎臓ケア・チョイス・モデル」は早期段階の管理を奨励しており、処方量を押し上げています。従来の糖尿病治療薬に対するパートDの68%割引が間もなく実施されることで、節約された資金が新規の腎保護薬へと振り向けられ、需要をさらに強固なものにするでしょう。

アジア太平洋地域は最も成長が著しい地域であり、2031年までCAGR9.3%で推移すると予測されています。アジアの2型糖尿病患者における微量アルブミン尿(39.8%)および大量アルブミン尿(18.8%)の有病率は、公衆衛生上の緊急事態を浮き彫りにしています。各国政府は早期スクリーニングに資金を提供しており、保険適用範囲の拡大は、高付加価値の治療法への道を開いています。

欧州では、国民皆保険制度と体系的なヘルスケア技術評価により、堅調な販売量を維持しています。フィネレノンおよびアトラセンタンのEMA承認は、規制当局が革新性と安全性に対してバランスの取れた姿勢を示していることを示しています。一方、中東・アフリカ、南米では、糖尿病罹患率の上昇と償還制度の段階的な改革を背景に、新たな可能性が見られますが、価格への敏感さが短期的な普及を抑制する可能性があります。こうした地域ごとの動向が相まって、糖尿病性腎症治療薬市場における多様な需要構造を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病患者数の増加と高齢化

- CREDENCEおよびEMPA-REG試験後のSGLT2阻害薬の臨床導入

- 早期のRAS遮断強化に向けたガイドラインの転換

- 予防的治療を可能にするAIを活用した尿中バイオマーカーパネル

- 先進国における価値に基づく腎臓ケアの包括的支払い制度

- 併用療法戦略の台頭

- 市場抑制要因

- 新規薬剤(例:フィネレノン)の高額な定価

- 腎安全性に関する厳格な規制エンドポイントが承認を遅らせている

- 低・中所得国における腎症に対する認識の低さ

- ベンチャーキャピタルの多臓器代謝薬へのシフト

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤クラス別

- ACE阻害薬

- アンジオテンシンII受容体拮抗薬(ARBs)

- SGLT2阻害薬

- ミネラルコルチコイド受容体拮抗薬(MRAs)

- 利尿薬

- その他(GLP-1受容体作動薬、DPP-4阻害薬など)

- 糖尿病の種類別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売・地域薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca plc

- Bayer AG

- Boehringer Ingelheim & Eli Lilly(Alliance)

- Johnson & Johnson(Janssen)

- AbbVie Inc.

- Novartis AG

- Pfizer Inc.

- Merck & Co. Inc.

- Novo Nordisk A/S

- GSK plc

- Sanofi S.A.

- CSL Vifor Pharma

- Fresenius Medical Care AG

- Baxter International Inc.

- DaVita Inc.

- Medtronic plc(renal therapies)

- Otsuka Pharmaceutical Co.

- Ardelyx Inc.

- Chinook Therapeutics

- Ionis Pharmaceuticals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日