糖尿病性腎症:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diabetic Nephropathy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061838

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

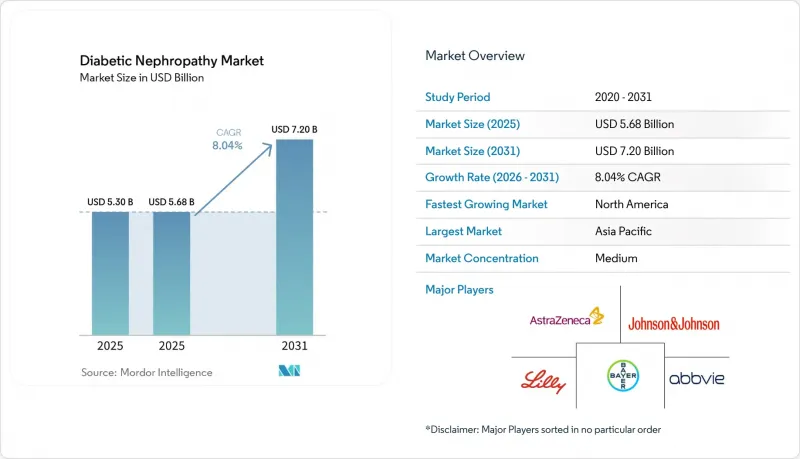

Mordor Intelligenceによると、糖尿病性腎症市場の規模は、2025年の53億米ドルから2025年には56億8,000万米ドルに拡大し、2031年までに72億米ドルに達すると予測されており、2025年から2031年にかけてCAGR8.04%で成長すると見込まれています。

本レポートは、製品タイプ(治療薬、診断薬)、疾患の進行段階(高濾過、微量アルブミン尿、大量アルブミン尿、CKDステージ3-4、ESRD)、エンドユーザー(病院、専門クリニック、透析センター、診断検査室、学術機関)、投与経路(経口、注射)、および地域(北米、欧州、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)で表示されています。

世界の糖尿病性腎症市場の動向と洞察

世界の糖尿病有病率の増加

2024年、世界の糖尿病患者数は成人5億8,900万人に達し、2021年と比較して16%増加しました。このうち90%が2型糖尿病であり、患者の20~40%が診断から10年以内に糖尿病性腎症を発症します。この増加は特定の地域に集中しており、中国とインドだけで合計2億4,100万人の糖尿病患者を占めています。しかし、これらの国の農村部では、アルブミン尿のスクリーニング実施率が30%未満にとどまっており、国民健康保険によるUACR検査やSGLT-2阻害薬の適用範囲が拡大するにつれて、さらに高まると予想される大きな未充足ニーズが浮き彫りになっています。中東および北アフリカでは、肥満や座りがちな生活習慣などの要因により、湾岸協力会議(GCC)加盟国における糖尿病有病率は20%を超えています。しかし、これらの地域のヘルスケア制度はバイオマーカー検査において課題を抱えており、多くの場合、血清クレアチニン値に依存していますが、これは早期の腎障害を検出するには不十分です。これらの市場における成長は、規制上の介入というよりは、主に疫学的動向によって牽引されています。

高齢化が進み、CKDの負担が増大

世界の65歳以上の人口は、2024年の7億7,100万人から、2050年までに16億人に増加すると予測されています。日本、イタリア、ドイツなどの国々では、すでに年齢の中央値が47歳を超えています。加齢に伴うネフロン喪失は糖尿病の影響を増幅させ、糖尿病でない人でも40歳以降、10年ごとに糸球体の約10%を失います。高血圧を伴う糖尿病患者では、さらに大きなネフロン喪失が見られ、同期間で機能容量が30~50%低下します。この人口動態の動向は、特に北米や欧州で顕著であり、これらの地域のヘルスケアシステムでは、高齢の糖尿病患者に対する年1回のeGFRモニタリングを通じて、早期発見が日常診療に組み込まれています。対照的に、アジア太平洋諸国では、韓国やタイなどの国々で急速な高齢化が進む一方で、慢性疾患管理システムが未発達であるという課題に直面しています。これにより、中央検査室での遅延を回避できるポイントオブケア型UACR装置への需要が生まれています。また、ISO 15189などのコンプライアンス枠組みが同地域で普及しつつあり、診断の品質基準が確保されています。

成果連動型腎臓ケアモデル

2024年、CMSは「包括的腎臓ケア契約(CKCC)」イニシアチブを導入し、財務リスクを受け入れた4,200人の腎臓専門医が参加しました。透析率がベンチマークを超えた場合、医療提供者は定額支払額の最大5%のペナルティを科されますが、基準を上回った場合は共有節約分を得ることができます。2024年初頭のデータによると、CKCC参加者は、ESRD(末期腎不全)の進行を遅らせるインセンティブに後押しされ、従量制報酬モデルと比較して、SGLT-2阻害薬の処方量を31%、UACR検査を18%増加させました。オーストラリアでは、Kidney Health Australiaが同様の改革を提唱していますが、州ごとの資金調達が分断されているため、実施が遅れています。成果連動型報酬モデルでは、服薬遵守状況のモニタリングが容易でコストも低いことから、SGLT-2やGLP-1などの経口薬が有利となります。一方、エンドセリン拮抗薬のように、徹底した安全性監視を必要とする静脈内投与薬は不利な立場に置かれます。価値に基づく医療への順守は競合上の優位性となりつつあり、各社はCKCCの成果に合致させるため、実世界データ(REW)チームを組織内に設置しています。

セグメント分析

2025年には、固定用量配合剤としての経口SGLT-2阻害薬およびGLP-1受容体作動薬の採用に牽引され、治療薬が市場シェアの66.90%を占めました。これらの配合剤は、服薬負担を軽減しつつeGFRの維持を目的としています。33.10%のシェアを占める診断薬市場は、2031年までCAGR8.15%で成長しており、シスタチンC、NGAL、KIM-1などのバイオマーカーパネルの商用化が後押ししています。これらは研究用ツールから臨床グレードの検査へと移行しつつあります。治療薬分野では、SGLT-2阻害薬が主流を占めており、2021年および2023年にそれぞれCKD(慢性腎臓病)の適応でFDAの承認を取得したFarxigaやJardianceなどの製品が牽引役となっています。GLP-1受容体作動薬は、2025年に糖尿病性腎症に対するセマグルチドの承認を契機として、CAGR9.5%で最も急速に成長しているセグメントです。エンドセリン受容体拮抗薬とカルシウムチャネル遮断薬はニッチな役割を果たしていますが、ACE阻害薬とARBは、SGLT-2阻害薬の優れた治療成績によりその存在感を失いつつあります。ただし、コスト重視の市場では依然として広く使用されています。

2025年には、慢性腎臓病ステージ3~4が市場シェアの42.35%を占めました。これは、eGFRが60 mL/min/1.73m2を下回った後に症状が現れ、医療機関での検査を受けるようになるという診断の動向を反映しています。高濾過セグメントは、積極的なスクリーニングと治療を奨励する早期介入モデルに牽引され、CAGR 9.40%で最も急速に成長しています。微量アルブミン尿(ステージ1)と大量アルブミン尿(ステージ2)を合わせると市場の約35%を占めており、早期スクリーニングを推奨するガイドラインによって成長が支えられています。末期腎疾患(ステージ5)は、患者が透析や移植に移行するためシェアは小さいもの、ESRD患者向けの診断サービスは依然として重要な収益源となっています。

地域別分析

2025年、北米は市場シェアの39.67%を占めました。これは、メディケア・パートBの下で糖尿病性腎疾患に対するSGLT-2阻害薬およびGLP-1アゴニストの償還を行うCMS(米国医療保険・医療補助サービスセンター)の政策に牽引されたものです。これらの政策は、包括的腎ケア契約モデルと相まって、早期段階での介入を支援しています。3,480万人の糖尿病患者を抱える米国では、37%が腎機能障害を示しているにもかかわらず、対象患者のわずか48%しか年1回のUACRスクリーニングを受けておらず、医療提供に大きな格差が生じています。医療システムでは、電子カルテによるアラートや薬剤師主導のアウトリーチを通じて、この格差の解消に取り組んでいます。カナダでは、SGLT-2阻害薬は州の処方薬リストでカバーされていますが、シスタチンCのような高度なバイオマーカーに対する償還は依然として一貫性を欠いています。これにより、オンタリオ州やブリティッシュコロンビア州のような地域では高度な検査が提供される一方で、地方では血清クレアチニン法に頼らざるを得ないという、二極化した診断体制が生じています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは8.50%と予測されています。この成長は、中国における1億4,000万人の糖尿病患者(その20%が微量アルブミン尿症を示しています)によって牽引されています。SGLT-2阻害剤を各州の必須医薬品リストに含めることを義務付ける国家政策により、病院でのアクセスが確保され、大量購入による50~70%の価格引き下げが促進されています。インドでは、状況は分断されています。デリー、ムンバイ、バンガロールなどの主要都市にある私立病院では、高度なバイオマーカーを含む包括的な糖尿病性腎症ケアを提供しています。しかし、小規模な都市にある政府のプライマリ・ヘルス・センターでは基本的なUACR検査さえ行われておらず、患者は自己負担で診断を受けるために民間の検査機関に足を運ぶことを余儀なくされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場の促進要因

- 世界の糖尿病有病率の増加

- 高齢化が進み、CKDの負担が増大しています

- ガイドラインに基づく年1回の微量アルブミン検査

- 尿中マルチオミクス・バイオマーカー・パネルの台頭

- 成果連動型腎臓ケアモデル

- 市場抑制要因

- プライマリケアにおける医師の認知度の低さ

- エンドセリン拮抗薬に関する有害事象の懸念

- 新規バイオマーカー検査に対する保険適用範囲の限定

- 規制による遅延に直面しているAI診断アルゴリズム

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 治療

- ACE阻害薬

- アンジオテンシンII受容体拮抗薬(ARBs)

- SGLT-2阻害薬

- エンドセリン受容体拮抗薬

- GLP-1受容体作動薬

- カルシウムチャネル遮断薬

- その他

- 診断

- 尿中アルブミン・クレアチニン比(UACR)

- 24時間尿中アルブミン

- 血清クレアチニン

- 推定糸球体濾過率(eGFR)アルゴリズム

- 画像診断(超音波、MRI)

- 新規バイオマーカー(シスタチンC、NGAL、KIM-1など)

- その他

- 治療

- 疾患の進行段階別

- 過濾過(前臨床)

- 微量アルブミン尿(ステージ1)

- マクロアルブミン尿(ステージ2)

- 慢性腎臓病(ステージ3~4)

- 末期腎疾患(ステージ5)

- エンドユーザー別

- 病院

- 専門クリニック

- 透析センター

- 診断検査室

- 学術研究機関

- 投与経路別(治療薬)

- 経口

- 注射剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AbbVie Inc.

- AstraZeneca plc

- Bayer AG

- Beckman Coulter

- Boehringer Ingelheim GmbH

- Chinook Therapeutics

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd

- GSK plc

- Johnson & Johnson(Janssen/Invokana)

- Kyowa Kirin

- Merck KGaA

- Novo Nordisk A/S

- Ortho Clinical Diagnostics

- Pfizer Inc.

- Quest Diagnostics

- Randox Laboratories

- Reata Pharmaceuticals

- Sanofi S.A.

- Siemens Healthineers AG

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日