AI活用による医療提供体制の変革:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Enabled Care Delivery Transformation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063676

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

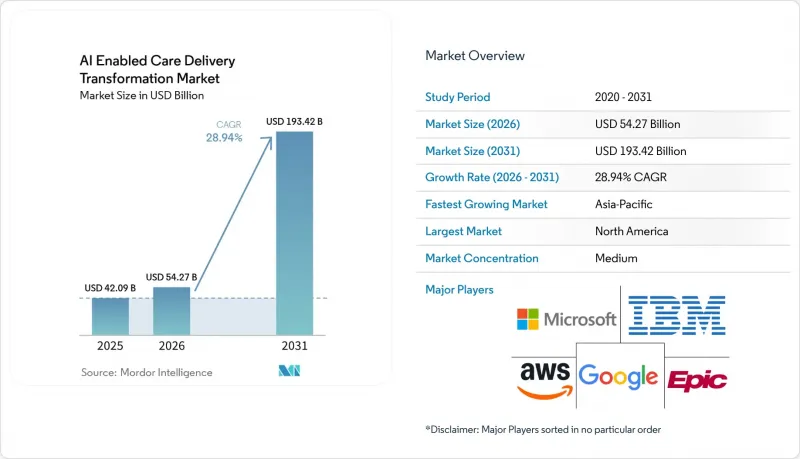

Mordor Intelligenceによると、AI活用による医療提供体制の変革市場の規模は、2025年の420億9,000万米ドルから2026年には542億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR21.94%で推移し、2031年には1,934億2,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス、プラットフォーム/AIモデル)、用途(臨床意思決定支援、患者エンゲージメントおよびバーチャルケアなど)、展開(クラウド型、オンプレミス型、ハイブリッド型)、エンドユーザー(病院および医療システム、外来診療センターなど)、地域(北米、欧州など)別に分類されています。市場規模および予測は、金額(米ドル)ベースで示されています。

世界のAI活用による医療提供体制の変革市場の動向とインサイト

臨床ワークフローにおけるAI導入の拡大

アンビエント・ドキュメンテーション・ツールの米国病院における導入率は2025年に68%に達し、前年比62%増となりました。これは、効率化と同様に医師のバーンアウト対策にも寄与しています。Epicの施設全体に導入されたMicrosoftのDAX Copilotは、月間100万件を超える診療データを処理し、診察記録の作成時間を約5分短縮することで、各臨床医が1日あたり2人多くの患者を診察できるようにしています。アンビエントAIを本格導入した病院では、臨床医の自発的な離職率が18%減少しており、14ヶ月以内にサブスクリプション費用を回収しています。臨床記録改善プラットフォームの普及率は2025年に43%に達しました。これは、症例混合指数(CMI)スコアと償還額を向上させるメディケアの重症度・診断関連グループ(DRG)最適化に後押しされたものです。2026年1月に公表されたFDAの「Good AI Practice(AI適正運用)」原則は、ベンダーが診断および治療分野に進出する際に規制上の明確性を提供する10のライフサイクル原則を定めています。

ヘルスケア分野における医療費と業務負担の削減に対するニーズの高まり

2024年、事務処理の自動化により米国の医療提供者は2,580億米ドルのコスト削減を実現し、そのうち収益サイクル管理と事前承認が64%を占めました。2022年から2025年にかけて年平均5.3%で続く賃金インフレにより、人的労働とアルゴリズムツールの間のROI(投資対効果)の格差は拡大しています。2025年の全米経済研究所(NBER)の調査では、AIを本格的に導入することで、請求、予約、利用状況審査業務の40~60%を自動化し、年間2,000億~3,600億米ドルのコスト削減が可能になると予測されています。2025年8月に発表されたCMS(米国医療保険医療サービスセンター)のガイダンスにより、複雑度の低い事前承認申請に対する自動承認が正式に認められ、自然言語処理への投資が加速しています。導入による投資回収は6~9ヶ月以内に実現し、これは臨床意思決定支援の一般的な回収期間の半分に相当するため、管理業務における使用事例が短期的な成長の原動力となっています。

データプライバシー、セキュリティ、および規制の動向

2024年8月に発効し、2025年に段階的に施行される欧州連合(EU)のAI法は、ほとんどの臨床意思決定支援ツールを高リスクと指定しており、適合性評価、第三者監査、市販後調査を義務付けています。これにより、商品化までの期間が9~12ヶ月延長されます。さらに、GDPRは、人間の審査なしに「法的または同等の重大な影響」をもたらす自動化された出力をさらに制限しており、手動によるチェックポイントを強制することで効率化の恩恵を減少させています。2025年には、保護対象となる健康情報を含む情報漏洩事故が32%増加し、AIの能力が優れているにもかかわらず、経営陣が機密性の高いワークロードをクラウドプラットフォームに移行することに躊躇する傾向が強まりました。2025年8月にFDAが発表した変更管理ガイダンスにより、スポンサーはアルゴリズムの更新を事前に定義できるようになり、補足申請の削減が可能となりましたが、これはトレーニングコーパスを断片化させる国際的なデータローカリゼーション法を無効にするものではありません。規制の調和が図られるまでは、コンプライアンスによる足かせが短期的な成長を抑制することになり、特に多国籍展開を目指すベンダーにとってはその影響が顕著となるでしょう。

セグメント分析

2025年時点で、AI活用による医療提供体制の変革市場におけるソフトウェアソリューションのシェアは52.68%を占めていましたが、医療提供者が特注コードよりも構成可能なビルディングブロックを好む傾向にあるため、モジュール型AIプラットフォームは2031年までCAGR22.71%で急成長しています。GoogleのMed-PaLM 2やMicrosoftのAzure Health Data Servicesにより、四半期単位ではなく数日で機関レベルの微調整が可能になったことから、プラットフォーム提供によるAI活用による医療提供体制の変革市場の規模は急速に拡大すると予測されています。クラウドベンダーは、検証サイクルを短縮し、資本集約度を低減する事前学習済みの言語および画像認識モデルをバンドルしています。多くの医療システムには社内のデータサイエンス能力が不足しているため、サービスの導入、トレーニング、およびマネージド・アナリティクスによる収益も同時に増加しています。

2025年12月のHTI-5規則によりFHIR相互運用性が法制化され、ベンダーは「一度構築すればどこでも展開可能」となりました。これによりコンポーネントの再利用が促進され、プラットフォームエコシステムへの勢いが強まっています。NVIDIAの2025年版ヘルスケア最適化GPUは、画像診断モデルの推論レイテンシを40%削減し、リアルタイムユースケースにおいて専用ハードウェアがインフラの必須要件となりました。FDAの「Good AI Practice」ガイダンスは、前処理と推論を分離するモジュール型パイプラインを推奨しており、これによりスポンサーは再検証を行うことなくサブコンポーネントを更新できるようになります。これは本質的に、モノリシックなアーキテクチャよりもプラットフォーム型アーキテクチャを優先する姿勢を示しています。

管理業務およびワークフローの自動化は、短期的な投資回収と定量化可能なコスト削減により、CAGR24.61%という最も急速な拡大を記録しました。収益サイクルの使用事例だけでも年間1,650億米ドルの支出を占めており、AIベースの事前承認エンジンは、2025年までに承認期間を3.2日から1.1日に短縮します。2025年8月のCMS(米国医療保険医療サービスセンター)の通達により、複雑度の低い承認の自動化が許可され、規制上のボトルネックが解消され、支払者・提供者の調達サイクルが活性化しました。

価値に基づく報酬制度下での品質指標の改善が売上高を維持しているため、臨床意思決定支援は依然として32.46%の売上シェアを占めています。例えば、敗血症早期警告システムは、迅速対応ワークフローと組み合わせることで死亡率を15~20%低減し、高額なICU入院を回避します。2025年には、3,000万台のリモートモニタリング機器が生体データをAIトリアージパイプラインに送信したことで、患者エンゲージメントおよびバーチャルケアツールが普及しました。現在、リモートモニタリングは慢性疾患管理を中心に定着しており、ほぼリアルタイムのパラメータフィードにより、アルゴリズムが状態悪化前に薬剤量を微調整できるようになっています。

地域別分析

北米は2025年の収益の36.46%を占め、その背景には、AIによる品質向上を評価し、年率5.3%の賃金インフレによって悪化した人手不足を補うCMSの償還プログラムがあります。2025年12月のHTI-5規則は、意思決定支援の透明性とFHIR APIを義務付け、この地域特有の相互運用コストを削減しています。カナダの単一支払者制度では、待ち時間の最適化のためにAIが導入されており、一方、メキシコの民間病院チェーンでは、都市部の人口を対象に、クラウド型EHRのサブスクリプションにAIによる意思決定支援を組み込んでいます。

アジア太平洋地域はCAGR25.48%で最も急速に成長している地域です。中国の国家ヘルスケア保障局は2025年、月間2億件を超えるAI支援による事前承認請求を処理し、承認時間を60%短縮しました。インドの「アユシュマン・バーラト・デジタル・ミッション」は、結核や糖尿病性網膜症のスマートフォンベースのAIスクリーニングを統合し、農村地域への普及を図っています。日本の高齢化社会は遠隔モニタリングの需要を後押ししており、一方、オーストラリアの医薬品医療機器庁(TGA)は2025年にFDAとの医療機器審査プロセスを調和させ、海外市場への参入を容易にしました。韓国は2025年までの助成金として、精密腫瘍学AIに20億米ドルを割り当てました。

欧州では、AI法により商用化までの期間が9~12ヶ月延長されるため、成長ペースは緩やかですが、加盟国がガバナンスを統一すれば、「欧州ヘルスデータスペース」がフェデレーテッドラーニングの実現を可能にする見込みです。ドイツでは、ウェアラブル端末のデータを電子健康記録(EHR)と統合したAI支援型糖尿病プログラムの試験運用が行われており、英国の国民保健サービス(NHS)は2025年、医師不足を緩和するため、200の病院にAI放射線診断ツールを導入しました。中東・アフリカ地域は、湾岸諸国の政府系ファンドによる投資の恩恵を受けています。サウジアラビアの「ビジョン2030」では、2025年にAIを活用したスマート病院プロジェクトに15億米ドルを割り当てました。南米の各省庁では、モバイルデータのテレメトリを活用して、検査室での確定診断よりも迅速に感染拡大を検知する、流行予測アルゴリズムの試験運用を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臨床ワークフローにおけるAIの導入拡大

- ヘルスケア分野における医療費と業務負担の削減に対するニーズの高まり

- ヘルスケアデータの爆発的増加

- 価値重視型および個別化医療モデルへの移行

- プライバシー保護型AIを実現する合成データとフェデレーテッドラーニング

- プラグアンドプレイ型EHR統合のためのモジュール式AIマイクロサービスの登場

- 市場抑制要因

- データプライバシー、セキュリティ、および規制の動向

- 統合およびワークフロー導入における課題

- 継続的な臨床検証を必要とするモデルドリフトリスク

- AIコンピューティングのカーボンフットプリントの増加がESG目標と矛盾

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- プラットフォーム/AIモデル

- 用途別

- 臨床意思決定支援

- 患者エンゲージメントおよびバーチャルケア

- 管理・ワークフロー自動化

- 遠隔モニタリング/遠隔医療

- その他

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 病院・医療システム

- 外来診療センター

- デジタルヘルスプロバイダー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aidoc

- Amazon Web Services(AWS)

- athenahealth

- Babylon Health

- eClinicalWorks

- Epic Systems

- GE HealthCare

- Google(Alphabet)

- Health Catalyst

- IBM

- MEDITECH

- Microsoft

- NextGen Healthcare

- NVIDIA

- Oracle Health(Cerner)

- Philips Healthcare

- SAS Institute

- Siemens Healthineers

- Tempus

- Viz.ai

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日