計算機支援創薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Computational Drug Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063624

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

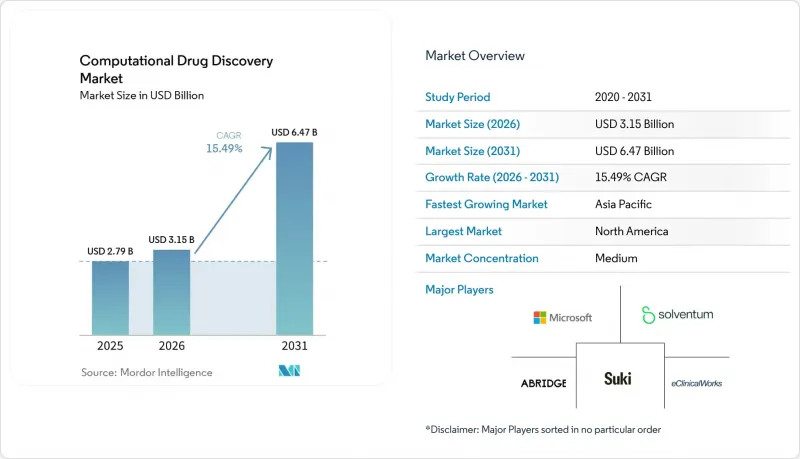

Mordor Intelligenceによると、計算機支援創薬市場の規模は、2025年に27億9,000万米ドル、2026年に31億5,000万米ドルとなり、2031年までに64億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR15.49%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェア/AIプラットフォーム、サービス)、ワークフロー(ターゲットの特定および検証、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、技術(構造ベース創薬(SBDD)、その他)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の計算機支援創薬市場の動向と洞察

高まる研究開発コストの圧力により、インシリコ・プラットフォームの採用が促進されています

2024年には、1つの薬剤あたりの研究開発費が26億米ドルを超え、一方で第II相臨床試験におけるオンコロジー領域の成功率は8%前後で頭打ちとなり、スポンサーは早期に候補化合物の選別を迫られています。バーチャルワークフローにより、ターゲットから候補化合物へのサイクルが6年から2年未満に短縮され、チームは迅速かつ低コストで失敗を検証できるようになりました。イーライリリー社とインシリコ・メディシン社との27億5,000万米ドルの提携により、レントセルチブは30ヶ月以内に第IIa相試験に進み、このアプローチの有効性が実証されました。2025年の従来のバイオテック企業におけるシリーズAラウンドのベンチャー資金調達は40%減少しましたが、現在は資産をほとんど必要としないAIビジネスモデルが好まれています。一方、CRO(医薬品開発受託機関)は、実験室での試験に先立ちADME/Tox(薬物動態・毒性)予測を義務付けており、これにより前臨床段階での脱落率を最大3分の1削減し、プログラムあたり100万~300万米ドルのコスト削減を実現しています。

AI/MLおよび生成化学アルゴリズムの急速な進歩

DrugCLIPは1日あたり10兆組のタンパク質ー分子ペアをスクリーニングし、1ヶ月かかっていたヒット化合物探索を数時間に短縮しています。Isomorphic LabsのIsoDDEは、AlphaFold3に比べて抗体ー抗原の精度を2.3倍向上させ、結晶構造なしで設計を可能にしています。アストラゼネカのMapDiffは、仮想ヒットから合成アナログまでのループを半減させ、H100シリコンを搭載したGPUクラスターにより、Genesis Therapeuticsのモデルトレーニング期間を18ヶ月から6ヶ月に短縮しています。Latent Labsの抗体プラットフォームは、ハイブリドーマ法に比べて親和性成熟の反復処理を56倍高速化し、生成AIの適用範囲が低分子薬を超えていることを実証しています。これらの成果が相まって、パイプラインの幅を広げると同時に、プログラムあたりのコストを大幅に削減しています。

初期投資の大きいHPCと専門人材の要件

目的に合ったクラスターの構築には200万~500万米ドルの費用がかかり、さらに年間50~100万米ドルの運用費が必要となるため、これら高額な費用は中規模のバイオテック企業にとって障壁となっています。学際的なAIと医薬化学のスキルを兼ね備えた専門家は世界中で1万人未満であり、主要な拠点では年収が20万米ドルを超えることもあります。学術助成金でGPUの費用を賄えることは稀であり、研究室は6ヶ月以上待ち時間が発生する国の割り当て枠に頼らざるを得ない状況です。新興国では、データセンターの容量が限られているため、クラウド料金が米国よりも20~30%高くなっています。人材育成の供給は需要に追いついておらず、AIを活用した創薬に特化したプログラムを提供している大学は50校未満であり、年間5,000人必要とされる専門家のうち、ごく一部しか輩出できていません。

セグメント分析

ソフトウェア/AIプラットフォームは、2025年に売上高シェア59.58%を占め、計算機支援創薬市場の規模を牽引しており、2031年までCAGR17.24%で拡大すると予測されています。この優位性は、製薬企業が中核アルゴリズムの保有へと軸足を移していることを反映しており、27億5,000万米ドルの取引後にインシリコ(Insilico)の生成エンジンを社内サーバーで稼働させることを決定したリリー(Lilly)の事例がそれを象徴しています。ターンキー型のキャンペーンを求める中小規模のスポンサーにとって、サービスは依然として重要ですが、Mind the ByteにおけるADME予測1件あたり0.05米ドルといったクラウドネイティブな価格モデルにより、かつてCROが課していたプレミアムは低下しています。

サブスクリプションの拡大に伴い、プラットフォームベンダーは四半期ごとのモデル更新、コンプライアンスツールキット、ユーザートレーニングをバンドルするようになり、従来の製品とサービスの境界線が曖昧になっています。2025年にリニューアルされたCertaraのSimcypパッケージには、PBPKテンプレートの自動更新やオンデマンドウェビナーが追加され、顧客の定着率を高めると同時に、クライアントがICH M15のトレーサビリティ要件を満たすのを支援しています。そのため、スポンサーが恒久的なアウトソーシングよりもスキルの移転を重視するにつれ、サービス収益は緩やかに成長しています。

2025年の支出のうち、標的の同定と検証が56.53%を占めましたが、リード化合物の発見はCAGR16.82%で進展しており、その差は縮まりつつあります。DrugCLIPの1日あたり10兆ペアという処理能力のような画期的な技術により、スポンサーはヒット化合物の同定期間を6ヶ月から1週間未満に短縮でき、社内の医薬化学研究を飛躍的に加速させることができます。

超大規模スクリーニングは、かつては商業的に魅力がないと見なされていた希少疾患のターゲットに対するフラグメント拡張も普及させています。PyRMD2DockによるCD28に対する7.3%のサブマイクロモル級ヒット率は、アルゴリズムによる大規模スクリーニングが、わずかなコストで物理的なHTSと同等の品質を実現できることを示しています。規制上の制約により、前臨床段階のADME/Tox予測には依然としてウェットラボでの確認が必要ですが、量子技術を活用した自由エネルギー推定との統合により、そこでもサイクルタイムが短縮されています。

地域別分析

北米は、ベンチャーキャピタルの充実、製薬企業の本社が密集していること、そしてクラウド導入の先駆者であることから、2025年の世界売上高の47.76%を占めました。モデルインフォームド・ペアード・ミーティングやプロジェクト・オプティマスといったFDAのプログラムは、アルゴリズムによる申請資料に対する規制当局の理解を加速させ、サイクルタイムを短縮するとともに、プラットフォームベンダーにとって最大の商業的足場を確立しました。

アジア太平洋地域は、中国、インド、日本が国家主導のAI開発に資金を投入し、承認プロセスを効率化しているため、CAGR17.34%という最も急速な拡大を記録しています。中国は世界のイノベーションパイプラインの3分の1を占めており、インシリコとウェットラボでの並行開発を進めることで、ヒットからIND申請までの期間を18ヶ月に短縮しています。2026年のインドのPeptrisによる資金調達と、日本の小野薬品工業とCongruenceの提携は、それぞれペプチドおよび生物物理学主導の創薬における、この地域での高度化が進んでいることを示しています。

欧州は、高水準の学術コンソーシアムと、デジタル生物学の証拠に対するEMAの受容性という恩恵を受けていますが、ベンチャー資金調達は米国に遅れをとっており、加盟国間の規制のばらつきが規模拡大の妨げとなっています。中東・アフリカおよび南米は依然として発展途上ですが、現地のCROがHPC不足を回避するクラウドSaaSプラットフォームを採用していることから、多国籍企業の臨床試験を誘致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる研究開発コストの圧力により、インシリコ・プラットフォームの導入が進んでいます

- AI/MLおよび生成化学アルゴリズムの急速な進歩

- クラウド/SaaS提供モデルによる参入障壁の低下

- モデルインフォームド医薬品開発(MIDD)ガイドラインに対する規制当局の支持

- 量子コンピューティングの飛躍的進歩により、1時間未満での自由エネルギー計算が可能に

- 患者デジタルツインの統合が、インシリコ臨床試験シミュレーションの需要を後押ししています

- 市場抑制要因

- HPCへの多額の初期投資と専門人材の需要

- データサイロとマルチオミクスデータセット間の相互運用性の低さ

- AI設計分子の説明可能性に対する規制上の反発

- GPU/コンピューティング用サプライチェーンの逼迫が生産能力を制限2026-2029年

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア/AIプラットフォーム

- サービス

- ワークフロー別

- ターゲットの特定と検証

- リードディスカバリー

- リード最適化

- 前臨床ADME/毒性予測

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術研究機関

- 技術別

- 構造に基づく創薬(SBDD)

- リガンドベース創薬(LBDD)

- AI/生成AIプラットフォーム

- 分子動力学およびシミュレーション

- 量子コンピューティング/アクセラレーテッド・コンピューティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Atomwise Inc.

- BenevolentAI

- BioSolveIT GmbH

- Certara USA Inc.

- Charles River Laboratories

- Cloud Pharmaceuticals

- Cresset

- Cyclica Inc.

- Dassault Systemes

- Deep Genomics

- Evotec SE

- Exscientia plc

- Iktos

- Insilico Medicine

- NVIDIA

- Optibrium Ltd.

- Recursion Pharmaceuticals

- Schrodinger Inc.

- Simulations Plus Inc.

- XtalPi Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日