ASEANの建設コンサルティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Construction Consulting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

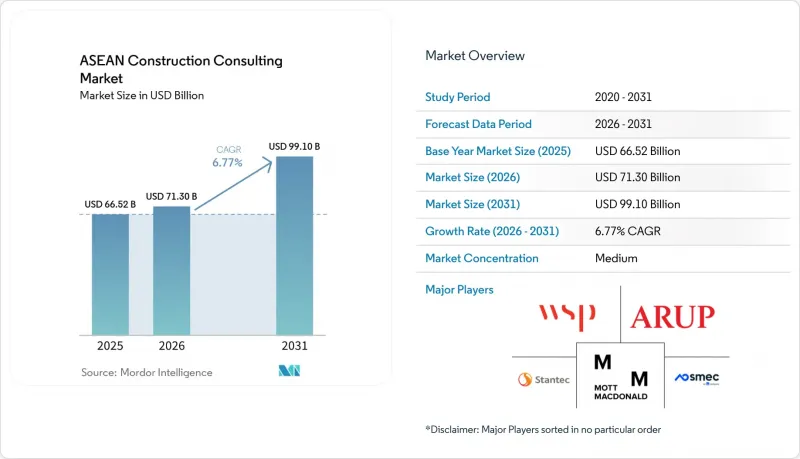

Mordor Intelligenceによると、ASEAN地域の建設コンサルティング市場規模は、2025年の665億2,000万米ドルから2026年には713億米ドルへと拡大し、2026年から2031年にかけてCAGR6.77%で推移し、2031年までに991億米ドルに達すると予測されています。

本レポートは、サービス種別(プロジェクトマネジメントコンサルティング、実現可能性調査など)、セクター別(住宅、商業施設など)、建設種別(新築、改修)、資金源別(公的、民間)、および主要国別(インドネシア、ベトナム、タイなど)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ASEAN建設コンサルティング市場の動向とインサイト

インドネシアのヌサンタラ首都移転計画がメガプロジェクトのパイプラインを拡大

2025年半ばまでに、住宅、有料道路、都市鉄道向けに総額86億米ドル相当の官民連携プロジェクトが確定しました。米国貿易開発庁(USTDA)が2026年2月に交付したスマートシティ計画助成金は、デジタルツインの概念を初期段階から検証しようとする海外企業の意欲を裏付けています。行政および立法機能の移転には、社会インフラ、公益事業、大容量の交通機関が必要であり、それぞれに個別の実現可能性調査、設計、監督の範囲が設定されています。ジャカルタに拠点を置く国際企業は、合弁事業への参画を確保し、ASEANの建設コンサルティング市場における足場を拡大しています。

半導体・EV製造クラスターが専門的なインフラアドバイザリーを牽引

ベトナムでは241件のプロジェクトで計142億米ドルの半導体投資が記録された一方、タイの半導体ロードマップ案では2050年までに700億米ドルを目標としています。工場には、超純水、クラス100のクリーンルーム、有害廃棄物処理システムなど、標準的な建築設備の範疇を超えた専門技術が求められます。こうしたニーズに応えるため、国境を越えた設計・建設・運営(DBO)コンソーシアムが登場しており、専門的なコンサルティング料はASEAN建設コンサルティング市場内に留まっています。

最低価格調達への偏りが付加価値業務の範囲を縮小させている

多くの地方自治体の入札では、依然として価格を70~80%の比重で評価しており、コンサルタントがライフサイクルコスト分析やデジタルツインサービスを提案する意欲を削いでいます。多国間のガイドラインでは品質とコストを総合的に評価することを推奨していますが、その実施状況は依然として不均一です。各省庁が「ベストバリュー調達」で足並みを揃えるまで、利益率への圧力は続くでしょう。この状況は、特にASEAN建設コンサルティング市場における中堅企業に打撃を与えています。

セグメント分析

2025年、プロジェクトマネジメントコンサルティングは、発注者がコンセプト策定から試運転までの単一窓口による管理を求めたことから、ASEAN建設コンサルティング市場シェアの46.55%を占めました。しかし、設計・エンジニアリングサービスは、モデル検証とデジタル調整の重要性を高めるBIM義務化により、2031年までCAGR8.67%で拡大すると予測されています。CORENET Xではコンサルタントにパラメトリックファイルの提出が義務付けられており、これにより衝突検出や5Dコスト管理の需要が高まっています。実現可能性調査および詳細プロジェクト報告書は規模は小さいもの、多国間融資と結びつくことで高い利益率を維持しており、多くの場合、その後のPMC(プロジェクト管理コンサルティング)業務への足がかりとなっています。スマートシティ回廊におけるマスタープランニング業務は加速していますが、通常は大手企業と提携するニッチな都市デザインスタジオに業務が流れています。総じて、これらの変化は、ASEAN建設コンサルティング市場全体において、報酬構造の再均衡をもたらす一方で、技術的な参入障壁を高めています。

従来のPMCパッケージは、かつては日々の現場監督や進捗報告が中心でした。今日、発注者は予測スケジューリング、ドローンを用いた数量検証、およびカーボン追跡ダッシュボードを求めています。社内にソフトウェアチームを擁する設計事務所が、コンセプト、許認可、建設分析をパッケージ化して、PMCの領域に参入しつつあります。逆に、大手PMCはフロントエンドを確保するために、ブティック型の設計事務所を買収しています。したがって、設計・施工・運営を統合した業務範囲に関連するASEAN建設コンサルティング市場の規模は、単独の監督契約よりも急速に拡大しており、従来のサービス境界線を曖昧にする企業に恩恵をもたらしています。

2025年、インドネシアがヌサンタラでの住宅建設を急ピッチで進め、メトロ・マニラが過密化する中、住宅プロジェクトはASEANの建設コンサルティング支出の42.12%を占めました。インフラコンサルティングは規模は小さいもの、送電網相互接続線、高速道路、コンテナターミナルに牽引され、CAGR7.85%で拡大しています。送電回廊に関連するASEANの建設コンサルティング市場規模は、電力網イニシアチブが予定通りのマイルストーンを達成すれば、2031年までに120億米ドルを超える可能性があります。商業セグメントは新規面積では遅れをとっていますが、家主がより低金利のグリーンローンを確保するためにLEEDプラチナ認証の再取得を目指す中、改修工事による成長の余地があります。データセンターキャンパスは急成長しているサブニッチの中心であり、高可用性の電力調査や熱回収設計が求められています。

交通インフラは依然としてインフラ関連費用の中で最大の割合を占めており、ベトナムの7億8,000万米ドル規模のナムディン・タイビン高速道路BOT事業や、タイの遅延はしているもの規模の大きな複線鉄道計画が牽引しています。エネルギー・公益事業部門はこれに僅差で続き、国境を越える高圧送電線や、半導体製造工場内の太陽光発電+蓄電池システムなどが挙げられます。社会インフラ、学校、病院については、多くの国で依然として最低価格入札方式が採用されており、利益率は抑制されています。しかし、こうした分野においても、パンデミック期に策定された大気質基準が新たなコンサルティング業務を生み出しており、ASEANの建設コンサルティング市場において企業が価格設定を正当化する一助となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ASEANスマートシティの主要プロジェクトが統合コンサルティング需要を押し上げている

- インドネシアのヌサンタラ首都移転がメガプロジェクトのパイプラインを解き放つ

- BIM義務化の導入(シンガポールBCA、マレーシアCIDB、タイDPT)がデジタルPMCの導入を加速させています

- ASEANのグリーンボンドおよびタクソノミーに関する取り組みが、サステナビリティ・コンサルティングを促進しています

- ADB・AIIBのブレンドファイナンス枠がPPP取引アドバイザリー業務の件数を押し上げている

- 半導体・EV製造クラスター(ベトナム、タイ、マレーシア)が専門的なインフラアドバイザリーを牽引

- 市場抑制要因

- 最低価格調達への偏りが付加価値の範囲を縮小させている

- 政治サイクルに起因するプロジェクトの一時停止(PH、TH、MY)によるキャッシュフローの混乱

- BIM/LEED/EDGE認定専門家の不足が対応能力を制限しています

- 国境を越えた労働力と認定制度の違いによる納期の遅れ

- 政府の取り組みおよびコンサルタント登録枠組み

- バリュー・サプライチェーン分析

- 概要

- 国際コンサルティング企業- 主要な定量的・定性的洞察

- 国内・地域のコンサルティング会社- 主要な定量的・定性的洞察

- 専門ニッチコンサルタント- 主要な定量的・定性的洞察

- 技術プラットフォームプロバイダー(BIM、デジタルPMC)- 主要な定量的および定性的洞察

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- コンサルティング市場の成熟度比較:ASEAN諸国

第5章 市場規模と成長予測

- サービスタイプ別

- プロジェクトマネジメント・コンサルティング(PMC)

- 実現可能性調査

- 詳細プロジェクト報告書(DPR)

- 設計・エンジニアリングサービス

- マスタープランニングおよびその他のサービス

- セクター別

- 住宅

- 商業

- オフィス

- 小売

- 産業・物流

- データセンター

- その他- 機関、ホスピタリティなど

- インフラ/土木

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- 社会インフラ

- その他

- 建設タイプ別

- 新築

- リノベーション

- 資金源別

- パブリック

- プライベート

- 主要国別

- インドネシア

- ベトナム

- タイ

- フィリピン

- マレーシア

- シンガポール

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- WSP

- Mott MacDonald

- Arup

- Stantec

- SMEC(Surbana Jurong)

- Nippon Koei

- Oriental Consultants Global

- TYPSA

- Poyry(AF)

- CONINCO

- TEDI

- CEC Consultants

- PEC Consulting(PECC 2)

- Surbana Jurong(Singapore)

- Jurong Consultants

- Apave Vietnam & SEA

- VINHTECH

- DPR Consultants(Philippines)

- Beca Asia

- Meinhardt Group

第7章 市場機会と将来の展望

第8章 付録

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日