インドネシアの建設コンサルティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Construction Consulting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

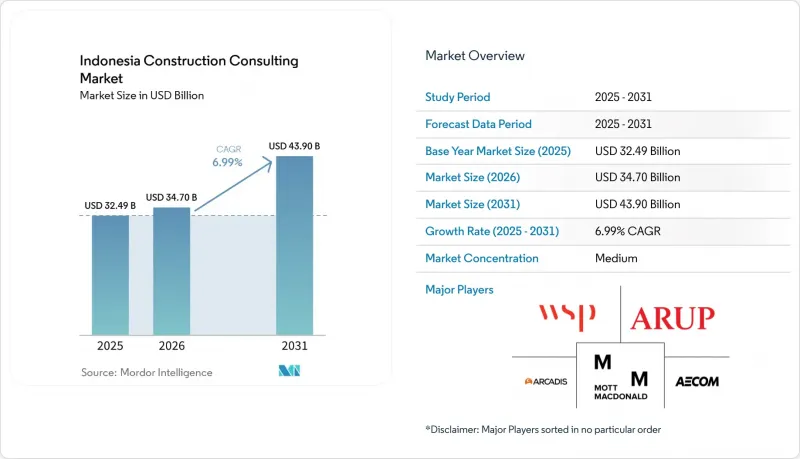

インドネシアの建設コンサルティング市場規模は2025年に324億9,000万米ドルと評価され、2026年の347億米ドルから2031年までに439億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.99%となる見込みです。

本レポートは、サービス種別(プロジェクトマネジメントコンサルティング、実現可能性調査、DPR、設計・エンジニアリング、マスタープランニング)、セクター別(住宅、商業、インフラ)、建設種別(新築、改修)、資金源別(公的、民間)、および主要地域別(ジャワ、スマトラ、カリマンタン、スラウェシ、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアの建設コンサルティング市場の動向と洞察

ヌサンタラ新首都メガプロジェクトが、多段階にわたるコンサルティング需要を牽引

議会は、立法・司法ゾーンにわたる第2フェーズのパッケージ20件以上を承認しました。各パッケージの価値は7億6,000万米ドルから12億7,000万米ドルで、2028年までの完成を目指しています。このパイプラインにより、インフラ予算全体が縮小したとしても、実現可能性調査、詳細設計、およびプロジェクト管理の契約が安定して流入することが保証されます。政府による直接予算配分とPPP(官民パートナーシップ)による資金調達(38億米ドルから82億米ドル)の組み合わせにより、リスク分担契約を構築できるアドバイザーが求められています。米国貿易開発庁(USTDA)によるスマートシティ研究への249万米ドルの助成金は、多国間支援機関が現在、業務委託条件にデジタル技術要件を組み込み、現地企業の能力基準を引き上げていることを示唆しています。展開が2028年まで続くため、ヌサンタラ計画は景気循環に逆行するアンカーとして機能し、他の分野での支出変動からインドネシアの建設コンサルティング市場を保護する役割を果たします。

ビルディング・インフォメーション・モデリング(BIM)および電子政府システム(SPBE)のデジタル義務化

2025年以降、2,000平方メートルを超える国営建築物および複雑なインフラにはBIMの使用が義務付けられますが、認定トレーニングを受けたエンジニアは20人に1人程度に過ぎません。1ユーザーあたり約3,000米ドルのソフトウェアサブスクリプション費用は、新入社員の給与に匹敵するため、小規模な事業者の参入を阻んでいます。2025年のSPBE(電子政府システム)規制により、コストとスケジュールのリアルタイム追跡のための電子ダッシュボードが義務付けられ、4Dおよび5Dの統合が事実上の要件となっています。BIMを導入した企業は具体的なコスト削減効果を報告しており、セパク(Sepaku)の水道ネットワークにおける配管の廃棄率は3.0%から1.2%に低下しました。一方、導入が遅れている企業は、注目度の高い入札から排除されるリスクに直面しています。国の補助金がない中、社内研修機関を持つ大企業によって、スキル格差は拡大しています。

最低価格(Harga Terendah)入札への偏りが、付加価値の高いコンサルティング業務の範囲を縮小させている

依然として多くの公共入札は最低価格に依存しており、技術的な品質は合格・不合格を判断するフィルターに過ぎません。この構造は報酬を圧縮し、BIMやバリューエンジニアリングへの投資を阻害し、国内の中堅コンサルティング会社を過当競争へと追い込んでいます。地方自治体では、評価者が技術提案を採点する能力を欠いているため、品質に基づく選定が行われることは稀であり、価格のみによる落札がさらに定着しています。大手国有企業や外資系企業は、利益率の低い調査業務を利益率の高い監理業務で補填することで対応していますが、小規模な企業は圧迫されており、インドネシアの建設コンサルティング市場における全体的なイノベーションが制限されています。

セグメント分析

プロジェクトマネジメントコンサルティングは2025年の収益の54.33%を占めており、これは大規模な有料道路や大量輸送システム(MRT)プロジェクトにおいて、インドネシアの建設コンサルティング市場が主導的な地位にあることを反映しています。一方、設計・エンジニアリング分野は、ヌサンタラにおける司法・立法複合施設の多分野にわたる業務範囲や、スラウェシ島のニッケル・EVハブにおける複雑なプロセスプラントのレイアウトに支えられ、CAGR8.95%で最も急速な拡大が見込まれています。マスタープランニングは、特に段階的な開発やユーティリティの最適化を必要とする新規工業団地において、規模は小さいもの戦略的なニッチ市場であり続けています。

BIMの普及が競争環境を一変させています。現在、完全な3Dから5Dまでのワークフローを提供できる企業は10社中3社に過ぎませんが、これらの企業は2D対応の競合他社に比べて最大20%のプレミアム価格を提示しています。海外企業は独自の共通データ環境と豊富な研修予算を活用している一方、国内の主要企業数社は、スタッフの認定資格取得とシェア維持を図るため、社内アカデミーの開設で対応しています。その結果、インドネシアの建設コンサルティング市場において、ハイエンド設計の市場規模は、業界全体の市場規模よりも速いペースで拡大しています。

2025年の売上高のうち、インフラが58.55%を占め、道路、鉄道、水資源プロジェクトが中心となっています。それにもかかわらず、商業プロジェクトはCAGR8.11%で増加すると予想されており、業界の成長率ランキングでトップとなる見込みです。ジャカルタ郊外に建設される45億米ドル規模の500MWキャンパスなどのハイパースケールデータセンターは、専門的なMEP(機械・電気・設備)、免震、および液体冷却の専門知識を必要としており、平均報酬倍率を押し上げています。

2010年代に建設され、現在200万平方メートルが遊休状態にあるオフィスや小売施設において、省エネ改修が求められていることから、これらによる改修工事が並行した収益源となっています。一方、産業用物流パークは、Eコマースの追い風や地域的なサプライチェーンのシフトの恩恵を受けています。インフラ分野においては、気候変動に強い排水システムや多車線フリーフロー式料金徴収システムに関する新たな規制により、土木工事以外のアドバイザリーサービスの範囲が拡大しています。これらの動向は総じて商業部門の勢いを強める一方で、インフラ部門がインドネシアの建設コンサルティング市場の収益の柱であり続けることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヌサンタラ新首都メガプロジェクトが、多段階にわたるコンサルティング需要を牽引しています

- 義務付けられたAMDAL環境影響評価(EIA)およびPROPER ESG格付けにより、建設前のデューデリジェンスが厳格化されています

- BIMおよびSPBEによるデジタル建設の義務化が、デジタルPMCの導入を加速させています

- KPBU・PPP改革およびINAソブリンファンドのリスク軽減により、取引アドバイザリー需要が高まっています

- スラウェシ島のニッケル・EV関連下流産業団地が、専門的なインフラアドバイザリー事業を促進

- グリーンビルディング(EDGE/Greenship)認証の普及がサステナビリティコンサルティングを後押し

- 市場抑制要因

- 最低価格(Harga Terendah)入札への偏重が、付加価値の高いコンサルティング業務の範囲を縮小させている

- 支払遅延と国有企業の債務残高がコンサルタントのキャッシュフローを圧迫

- 認定BIM/PMP専門家の不足が能力を制約している

- 中央と地方の承認手続きの分断によるプロジェクトの遅延

- 政府の取り組みおよびコンサルタント選定枠組み

- バリュー・サプライチェーン分析

- 概要

- 国際コンサルティング企業- 主要な定量的・定性的洞察

- 国内・地域コンサルティング会社- 主要な定量的および定性的洞察

- 専門ニッチコンサルタント- 主要な定量的・定性的洞察

- 技術プラットフォームプロバイダー(BIM、デジタルPMC)- 主要な定量的および定性的洞察

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- コンサルティング市場の成熟度の比較:インドネシア対その他のASEAN諸国

第5章 市場規模と成長予測

- サービスタイプ別

- プロジェクトマネジメント・コンサルティング(PMC)

- 実現可能性調査

- 詳細プロジェクト報告書(DPR)

- 設計・エンジニアリングサービス

- マスタープランニングおよびその他のサービス

- セクター別

- 住宅

- 商業

- オフィス

- 小売

- 産業・物流

- データセンター

- その他- 公共施設、ホスピタリティなど

- インフラ/土木

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- 社会インフラ

- その他

- 建設タイプ別

- 新築

- リノベーション

- 資金源別

- パブリック

- プライベート

- 主要地域別

- Java

- スマトラ

- カリマンタン

- スラウェシ

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AECOM Indonesia

- Arcadis Indonesia

- WSP Indonesia

- Mott MacDonald Indonesia

- Arup Indonesia

- Jacobs Indonesia

- Stantec Indonesia

- SMEC(Surbana Jurong)Indonesia

- TYPSA Indonesia

- PT Wiratman & Associates

- PT Yodya Karya(Persero)Tbk

- PT Bina Karya(Persero)Tbk

- PT Virama Karya(Persero)Tbk

- PT Indra Karya(Persero)Tbk

- PT Indicon Consultant

- PT Rekayasa Engineering

- PT Saka Energi Consult

- PT Nindya Karya(Engineering & Consultants)

- Nippon Koei Indonesia

- Oriental Consultants Global Indonesia

- Witteveen+Bos Indonesia

第7章 市場機会と将来の展望

第8章 付録

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日