インドの建設コンサルティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Construction Consulting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

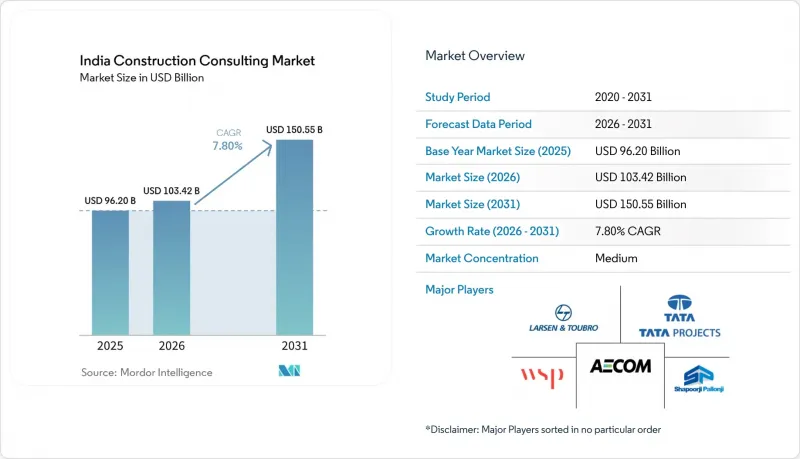

インドの建設コンサルティング市場規模は、2025年の962億米ドルから2026年には1,034億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.80%で推移し、2031年には1,505億5,000万米ドルに達すると予測されています。

本レポートは、サービス種別(プロジェクトマネジメントコンサルティング、実現可能性調査など)、セクター別(住宅、商業、インフラ/土木)、建設種別(新築、改修)、資金源別(公的、民間)、および地域別(ムンバイ、デリー首都圏など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの建設コンサルティング市場の動向とインサイト

国家インフラ計画とスマートシティ推進。

1万4,569件のプロジェクトにわたり2兆6,848億2,000万米ドルに上る連邦政府の予算配分により、コンサルティング業務は単発的な助言から継続的なプログラム管理へと変化しました。7,741件のスマートシティ・プロジェクトの完了と100カ所の統合指令・制御センターの展開により、デジタルツインのワークフローが自治体の業務要件に組み込まれました。PAIMANAダッシュボードは、総額4,180億米ドルに上る1,392件のプロジェクトを追跡し、市当局者にリアルタイムで検証済みのデータを提供するアドバイザーを評価しています。2026年度連邦予算では、道路に365億米ドル、鉄道に345億米ドルが割り当てられ、インドの建設コンサルティング市場における複数年にわたる案件の流れが確約されました。これらの要因により、エンジニアリング、デジタル、品質保証の各分野における実績を兼ね備えた総合サービス企業に、ビジネスチャンスが集中しています。

不動産投資信託(REIT)およびプライベート・エクイティの資金流入

2025年上半期、プライベート・エクイティの資金流入は前年同期比38%増の24億米ドルに達しました。ブルックフィールドによる1,563億米ドルのオフィス物件買収や、ブラックストーンによる60億米ドルのデータセンター開発計画は、機関投資家の関心が持続していることを示しています。REITのスポンサーは、第三者によるプロジェクト管理、ESG報告、およびIGBCまたはGRIHA認証を義務付けており、これにより継続的な業務が発生しています。マインドスペース・ビジネス・パークスだけでも、2026年度に5億米ドルの建設投資を約束し、再生可能エネルギーの利用率49%を目標としており、アドバイザーは初日からグリーン指標を組み込むことを余儀なくされています。ムンバイ、バンガロール、デリー首都圏(NCR)への資本の集中により、地方都市へのサービス提供が不十分となっており、地域企業にとってのビジネスチャンスが生まれています。

変動の激しい原材料費が報酬を圧迫しています。

2024年から2025年にかけて鉄鋼価格が15~20%下落したため、開発業者は再交渉を迫られ、コンサルタントのマージンは約250ベーシスポイント削減されました。南部諸州ではセメントの見積価格が四半期ごとに最大10%変動したため、インドの建設コンサルティング市場において、クライアントは定期的なバリューエンジニアリング監査を要求するようになっています。インド国道公社は2025年、コンサルタント報酬をプロジェクト費用の2.5%に上限設定しました。これは以前の3~3.5%から引き下げられたもので、複数の州機関がこの政策を模倣しています。支払いの遅延が120日に及ぶため、十分な運転資金を持たない企業は、複雑なインフラ案件から撤退せざるを得なくなっています。

セグメント分析

プロジェクトマネジメント・コンサルティングは、2025年にインドの建設コンサルティング市場シェアの38.5%を占めました。これは、全長26,425kmに及ぶ「バーラトマラ」高速道路計画や、約1,800kmに及ぶ地下鉄路線の監督業務に支えられたものです。マスタープランニングおよびその他の戦略主導型サービスは、半導体回廊やハイパースケールデータセンターパーク全体における、土地利用、公益事業、デジタルツインの統合的な青写真への需要を反映し、CAGR8.5%を記録する見込みです。実現可能性調査に関連するインドの建設コンサルティング市場規模は、依然として収益の約4分の1を占めています。とはいえ、基本的な製図や積算業務は現在自動化が進んでおり、利益率を圧迫しています。アドバイザー各社は、ISO 19650準拠の共通データ環境(CDE)プラットフォームを活用して優位性を拡大しており、これにより手戻りを20%削減し、多分野にわたる案件の実現率を向上させています。こうしたデジタル基盤を持たない企業はシェアを失っているか、あるいは地位を守るためにソフトウェア企業と提携しています。

地方都市では依然としてAutoCADによる成果物が主流であり、単一専門分野の企業が足場を築いていますが、PAIMANAポータルを通じたプログラムベースの契約により、全国のクライアントはワンストップ型のコンソーシアムへと移行しつつあります。AIを活用した積算ツールにより、上級スタッフは利益率の高い紛争解決業務や、融資機関・エンジニア向けの業務に注力できるようになっています。現在、公共入札では6,000万~1億2,000万米ドルの補償保険が義務付けられているため、十分な資本力を持つ企業のみがその保険料を負担でき、その結果、インドの建設コンサルティング市場における集中化が着実に進んでいます。

2025年時点で、インドの建設コンサルティング市場のうち住宅コンサルティングが37.5%を占めており、これは手頃な価格の住宅供給推進策や賃貸収益型REITプラットフォームに支えられています。インフラおよび土木プロジェクトは、2026年度予算における道路建設費365億米ドル、鉄道建設費345億米ドルの投入を背景に、2031年までCAGR8.6%で最も急速な拡大が見込まれています。輸送インフラは依然としてこの分野の中で最大のシェアを占めており、回廊開発計画、ドローン測量、AIを活用した品質管理が求められています。太陽光発電や送電回廊を含むエネルギー・公益事業分野では、送電網への統合や蓄電池の実現可能性が業務範囲に加わっています。オフィス、小売、物流などの商業部門は収益の約30%を占めており、中でもハイパースケールデータセンターが特に好調です。

データセンターのコンサルティングは、厳格なTier III/IVの冗長性要件により、オフィス業務に比べて30~40%高い利益率を誇ります。REITスポンサーは環境性能指標と安定した賃貸利回りを求めており、これにより四半期ごとの技術監査が義務付けられています。小売分野の案件はオンラインコマースの逆風に見舞われていますが、エンターテインメントや飲食(F&B)を必要とする体験型モールへと転換しつつあり、このレイアウト設計の分野は、インドの建設コンサルティング市場においてデザイン思考を持つ専門家が活躍できるニッチな領域となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家インフラ計画とスマートシティ推進

- デジタル建設の義務化(BIM、CDE)

- REITおよびPEによる不動産ブーム

- ESG/グリーンビルディングのコンプライアンス需要

- PPP紛争解決制度の改革が独立系エンジニアを後押し

- 半導体およびデータセンターの設備投資ブーム

- 市場抑制要因

- 変動する投入コストが手数料を圧迫しています

- 許可手続きの細分化がスコープクリープを助長している

- 認定プロジェクトマネージャーおよびコストエンジニアの人材不足

- AI設計自動化による基本サービスのコモディティ化

- 政府の取り組みおよびコンサルタント選定枠組み

- バリュー・サプライチェーン分析

- 概要

- 国際コンサルティング企業- 主要な定量的および定性的洞察

- 国内・地域コンサルティング会社- 主要な定量的および定性的洞察

- 専門ニッチコンサルタント- 主要な定量的および定性的洞察

- 技術プラットフォームプロバイダー(BIM、デジタルPMC)- 主要な定量的および定性的洞察

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- コンサルティング市場の成熟度の比較:インドと他国

第5章 市場規模と成長予測

- サービスタイプ別

- プロジェクトマネジメント・コンサルティング(PMC)

- 実現可能性調査

- 詳細プロジェクト報告書(DPR)

- 設計・エンジニアリングサービス

- マスタープランニングおよびその他のサービス

- セクター別

- 住宅

- 商業

- オフィス

- 小売

- 産業・物流

- データセンター

- その他- 機関、ホスピタリティなど

- インフラ/土木

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- 社会インフラ

- その他

- 建設タイプ別

- 新築

- リノベーション

- 資金源別

- パブリック

- プライベート

- 地域別

- ムンバイ大都市圏

- デリー首都圏(Delhi NCR)

- プネ

- バンガロール

- ハイデラバード

- チェンナイ

- コルカタ

- アーメダバード

- インドその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Larsen & Toubro(L&T-Sargent & Lundy/L&T Infra Engg)

- Tata Consulting Engineers

- AECOM India Pvt Ltd

- WSP India

- Shapoorji Pallonji Engineering & Construction

- Afcons Infrastructure Ltd

- Egis India

- Louis Berger(WSP)India

- Ramboll India

- Mott MacDonald India

- Jacobs Engineering India

- RITES Ltd

- Ircon International

- SMEC India

- Nippon Koei India

- Feedback Infra

- Voyants Solutions

- LEA Associates South Asia

- CP Kukreja Architects-PMC

- SGS India(Projects & Construction)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日