米国の建設コンサルティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Construction Consulting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

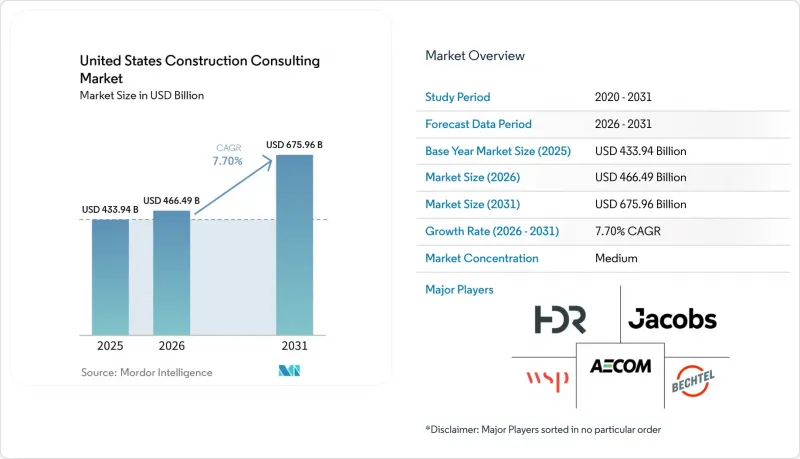

米国の建設コンサルティング市場規模は、2025年に4,339億4,000万米ドル、2026年に4,664億9,000万米ドルとなり、2031年までに6,759億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.70%で成長すると見込まれています。

本レポートは、サービス種別(プロジェクトマネジメントコンサルティング、実現可能性調査など)、セクター別(住宅、商業、インフラ/土木)、建設種別(新築、改修)、資金源別(公的、民間)、および地域別(北東部、中西部、南東部、西部、南西部)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国建設コンサルティング市場の動向とインサイト

民間セクターにおけるAIデータセンターの急成長

ハイパースケーラーの設備投資額は、企業が生成AIのワークロードに対応するために競い合う中、2025年には4,430億米ドルに達し、2026年には6,020億米ドルが予算化されています。500億米ドル規模の「スターゲート」複合施設のような旗艦キャンパスでは、立地選定、ユーティリティ容量、冷却最適化に関する専門知識が求められていますが、現在これらを兼ね備えている企業はごくわずかです。AIAの予測によると、2027年までデータセンターの売上高は他のあらゆる商業サブセクターを上回る見込みです。1つのキャンパスあたり100社以上の下請け業者を調整しつつ、サイバー・フィジカルリスクを軽減し、複数年にわたる枠組み契約を獲得できるコンサルタントが求められています。その結果、AI関連の業務は現在、米国の建設コンサルティング市場において最も急速に成長しているセグメントとなっています。

連邦インフラ刺激策が公共事業のパイプラインを堅調に維持

IIJA(インフレ抑制・投資法)は、高速道路に3,500億米ドル、運輸省の予算に4,960億米ドルを投入しており、道路、橋梁、水インフラのコンサルタントに対する安定した需要を支えています。CHIPS・科学法に基づくエネルギー安全保障への支出は、半導体やLNGのメガプロジェクトへとアドバイザリー業務の範囲をさらに拡大させています。業務範囲の拡大には、気候変動への耐性評価やEV充電ネットワークも含まれるようになり、コンサルタントは戦略的バリューチェーンの上位へと押し上げられています。2026年に発効する連邦緊急事態管理庁(FEMA)の「バイ・アメリカ」優先規則により、書類作成の負担が増加し、規制関連のコンサルタントが不可欠となっています。予算配分が10年以上にわたって継続されるため、この刺激策は米国の建設コンサルティング市場に長期的な見通しをもたらしています。

熟練コンサルタントの人手不足が報酬を押し上げる

2025年には企業の92%が採用難を報告しており、熟練技術者の平均時給は39.69米ドルに達し、民間部門の平均を8.9%上回りました。中小のコンサルティング会社には、AIスケジューリングツールや海外製図拠点に充てる資金が不足しており、利益率が圧迫されています。大手企業は人材を大量に獲得することで対応しており、WSPは2024年にPower Engineersを17億8,000万米ドルで買収しました。人件費の高騰により、米国の建設コンサルティング市場の予測CAGRは約1.3ポイント押し下げられています。

セグメント分析

プロジェクトマネジメント・コンサルティングは、2025年に米国建設コンサルティング市場シェアの39.5%を占め、コスト、スケジュール、および請負業者の管理におけるその中心的な役割を反映しています。しかし、マスタープランニングやその他のアドバイザリーサービスは、事業主が実現可能性、ゾーニング、デジタルツインモデリングに関するワンストップのガイダンスを求めることから、2031年までCAGR8.3%で市場全体を上回る成長が見込まれています。AECOMが2026年に獲得したサウンド・トランジットの案件は、マスタープランが複数年にわたるプログラム管理の継続契約へと発展し得ることを示しています。レジリエンス(回復力)シナリオを検証するデジタルツインシミュレーションは、参入障壁をさらに高め、コンサルティング会社が高額かつ継続的な報酬を確保することを可能にしています。

実現可能性調査および詳細プロジェクト報告書は、特にIIJA(インフレ抑制・投資法)の資金が厳格な審査を必要とする場合、公共調達において依然として必須となっています。設計・エンジニアリングサービスは物理的な施工を支え続けていますが、クライアントの需要は上流工程である戦略的洞察へとシフトしています。この動向は、アドバイザリーサービスの総潜在市場規模を拡大させ、規制に関する知見とデータ中心の設計を融合させる企業の価値提案を強化しています。

2025年時点で、インフラおよび土木プロジェクトは米国の建設コンサルティング市場の38.65%を占めました。それでも、データセンター、ライフサイエンス、および適応的再利用の取り組みに後押しされ、商業部門は2026年から2031年にかけて8.4%という最も高いCAGRで推移する見込みです。米国建築家協会(AIA)の調査によると、2026年のデータセンター関連の売上高は26.3%増加するとされており、他のあらゆる商業分野を圧倒しています。投機的なオフィス着工が鈍化する中でも、オフィスを複合用途の研究所や住宅ユニットに改修する案件が着実な受注残を生み出しています。ターナー・コンストラクションのフィラデルフィア・アリーナ共同事業は、設計におけるリーダーシップと複雑な利害関係者管理を融合させた注目すべき商業プロジェクトの好例であり、テクノロジーを活用したデリバリーに精通したコンサルタントをさらに惹きつけています。

南東部における住宅建設の勢いはコンサルティング業務の基礎的なボリュームを維持しており、一方、西部ではCHIPS法による資金提供を受けた半導体ファブが産業分野の受注残を強化しています。公共の高速道路、水道、社会インフラのプロジェクトも依然として大規模なものです。しかし、民間主導のAI中心の建設プロジェクトは、設備投資額1ドルあたりのコンサルティング報酬率が高く、米国の建設コンサルティング市場における全体的な成長を「商業」分類へと偏らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦政府のインフラ刺激策により、公共事業の受注見通しは堅調を維持しています

- AIワークロードに伴う民間データセンターの急増

- Rapid BIMおよびデジタルツインの急速な普及により、テクノロジーに精通したコンサルタントへの需要が高まっています

- ESG要件の強化により、脱炭素化およびレジリエンスに関するアドバイザリーサービスの需要が高まっています

- 十分なサービスを受けていない中堅市場のオーナーによるオーナー代表/PMサービスの外部委託

- 「バイ・アメリカ」規制の遵守が複雑化していることが、専門的な規制コンサルティング需要を後押ししています

- 市場抑制要因

- 熟練コンサルタントの人材不足が続き、報酬が高騰しています

- インフレによる資材価格の変動がプロジェクトの遅延を招いています

- 州および市の許可制度が分断されているため、着工前のスケジュールが長期化しています

- デジタルプラットフォームにおけるサイバー賠償責任リスクが中小企業を躊躇させている

- 政府の取り組みおよびコンサルタント選定枠組み

- バリュー・サプライチェーン分析

- 概要

- 国際コンサルティング企業- 主要な定量的および定性的洞察

- 国内・地域コンサルティング会社- 主要な定量的および定性的洞察

- 専門ニッチコンサルタント- 主要な定量的および定性的洞察

- 技術プラットフォームプロバイダー(BIM、デジタルPMC)- 主要な定量的および定性的洞察

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- コンサルティング市場の成熟度の比較:米国とその他の国々

第5章 市場規模と成長予測

- サービスタイプ別

- プロジェクトマネジメント・コンサルティング(PMC)

- 実現可能性調査

- 詳細プロジェクト報告書(DPR)

- 設計・エンジニアリングサービス

- マスタープランニングおよびその他のサービス

- セクター別

- 住宅

- 商業

- オフィス

- 小売

- 産業・物流

- データセンター

- その他- 機関、ホスピタリティなど

- インフラ/土木

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- 社会インフラ

- その他

- 建設タイプ別

- 新築

- リノベーション

- 資金源別

- パブリック

- プライベート

- 地域別

- 北東部(ニューヨーク、マサチューセッツ、ペンシルベニアなど)

- 中西部(イリノイ州、オハイオ州、ミシガン州など)

- 南東部(フロリダ州、ジョージア州、ノースカロライナ州など)

- 西部(カリフォルニア州、ワシントン州、コロラド州など)

- 南西部(テキサス州、アリゾナ州、ニューメキシコ州など)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AECOM

- Jacobs

- WSP USA

- HDR Inc.

- Bechtel

- Fluor Corporation

- Turner & Townsend(U.S.)

- CBRE Heery

- HNTB Corporation

- Burns & McDonnell

- Gensler(Program & Construction Mgmt)

- Skanska USA Building-Consulting

- Arcadis U.S.

- STV Group

- VHB

- Kimley-Horn

- Thornton Tomasetti

- CHA Consulting

- RS&H Inc.

- TRC Companies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日