分子標的薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Targeted Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063571

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

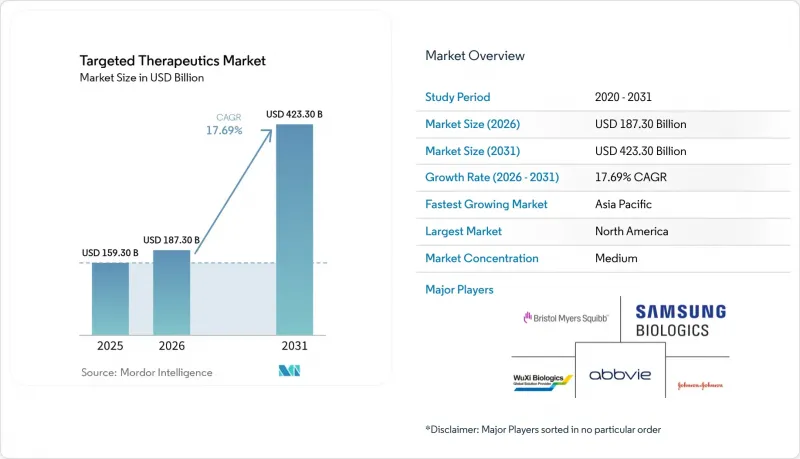

分子標的薬市場の規模は、2025年の1,593億米ドルから2026年には1,873億米ドルへと拡大し、2031年までに4,233億米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.69%で成長すると見込まれています。

本レポートは、治療法別(モノクローナル抗体など)、用途別(腫瘍学、自己免疫・炎症性疾患など)、投与経路別(非経口投与など)、流通チャネル別(病院薬局など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の分子標的薬市場の動向とインサイト

バイオマーカーに基づく治療法の腫瘍学分野での採用拡大

2025年にはコンパニオン診断の承認件数が40%急増し、変異を特定した小規模な臨床試験が可能になりました。これにより、後期段階での脱落率が低下し、患者1人あたりの収益が向上しています。メディケアが2025年に、次世代シーケンシング(NGS)パネルの検査1回あたり最大3,200米ドルの償還を決定したことで、地域の腫瘍クリニックにおける導入が加速しました。ACT Genomicsが2026年4月に101遺伝子・7日間のターンアラウンドタイムを誇るパネルを発売したことで、アジア太平洋地域の検査格差が縮小し、同地域における患者の適格性の上限が引き上げられています。検査範囲の拡大は、ひいてはKRAS G12CやRET融合遺伝子などのニッチな阻害剤への需要を高め、対象患者数が少ないにもかかわらず、プレミアム価格設定を支えています。したがって、診断と治療の間のフィードバックループにより、個別適応症が狭まる一方で、分子標的薬市場は拡大しています。

モノクローナル抗体のイノベーションとライフサイクルの延長

規制当局は2026年に皮下投与型アミバンタマブを承認し、投与時間を5時間から10分未満に短縮するとともに、点滴関連反応を最大80%削減しました。2024年12月の皮下投与型ニボルマブや2024年のオクレリズマブなど、同様の製品発売は、患者に優しい剤形への業界全体の移行を示しています。日本の医薬品医療機器総合機構(PMDA)は2025年6月、承認したモノクローナル抗体(mAb)が100件に達し、複雑なバイオ医薬品に対応できる規制能力を裏付けました。現在、ライフサイクルの延長には、長時間作用型製剤、新規リンカー、ADCへの転換などが組み合わされており、先発企業がバイオシミラーによる市場侵食に備える中、独占期間の延長につながっています。その結果、特許切れの危機が迫っているにもかかわらず、mAbは分子標的薬市場における成長の柱であり続けています。

高コストな専門医薬品に対する手頃な価格と支払者による規制

メディケアの最初のIRA(インフレ抑制法)に基づく価格交渉サイクルでは、2026年にパートD対象の10品目の価格上限が設定され、連邦政府は60億米ドルの節約を実現しましたが、製薬企業の生涯収益曲線は圧迫されています。NICE(英国国立医療技術評価機構)を中心とする欧州の医療技術評価機関は、QALY(質調整生存年)あたり5万ポンドを超える治療法を却下しており、次世代阻害剤のリスト価格に圧力をかけています。事前承認のハードルにより、治療開始が最大2週間遅延し、実世界での服薬遵守率が低下し、ピーク年の売上高が減少しています。かつては価格設定の「安息の地」であった新興市場も、中央調達や外部参照価格制度へと移行しており、裁定取引の機会が狭まっています。これらの動向が相まって、分子標的薬市場の本来なら高い成長軌道を抑制しています。

セグメント分析

モノクローナル抗体は2025年の治療法別売上高の65.87%を占めており、このセグメントの分子標的薬市場規模は2031年までCAGR24.19%で拡大すると予測されています。2026年に承認された投与時間5分の皮下投与型アミバンタマブは、バイオシミラーが第一世代の資産を徐々に侵食する中でも、投与法の改良がいかに利益率を守り得るかを示しています。ADCへの転換は独占権をさらに延長します。第一三共のデルクステカン・リンカー技術は、アストラゼネカおよびメルクとの数十億米ドル規模の契約を支えており、将来のロイヤリティをこのセグメントの成長曲線に組み込んでいます。

かつて精密腫瘍学の主力であった低分子標的阻害剤は、現在、腫瘍特異的結合と細胞毒性ペイロードを組み合わせた二重特異性抗体やADCからのクロスプラットフォーム競合に直面しています。製造リードタイムの長期化(GMPバイオコンジュゲーション施設では18ヶ月)は、生産能力の逼迫を示すと同時に参入障壁となり、資金力のある既存企業に短期的な優位性を固めています。これらの要因が相まって、モノクローナル抗体は分子標的薬業界の収益の柱としての役割を確固たるものにしつつ、次世代構造へのポートフォリオの多様化を促進しています。

2025年の申請収益のうち、オンコロジーが68.90%を占めており、オンコロジーの収益が2031年までCAGR25.67%で拡大するにつれ、このセグメントの分子標的薬市場におけるシェアはさらに上昇すると予想されます。メディケアによるコンパニオン診断の適用範囲拡大は、主要なコスト障壁を取り除き、地域のがん専門医による次世代シーケンシング(NGS)の導入を促進し、治療可能な患者層を拡大させました。

腫瘍学以外の分野では、IL-17およびJAK阻害剤の保険適用が進むにつれ、自己免疫疾患および炎症性疾患が追い上げを見せています。2025年4月にFDAが慢性自然発疹性蕁麻疹に対するデュピクセントを承認したことで、数十億米ドル規模の市場拡大の道が開かれました。血液悪性腫瘍では、リンボセルタマブのようなBCMAを標的とする二重特異性抗体が効果を発揮しており、同薬は70%の全体奏効率を記録し、ブロックバスターとなる可能性を示唆しています。かつては周辺的な存在だった心代謝疾患も、PCSK9やLp(a)を標的とするsiRNAを通じて注目を集めており、パイプラインは慢性疾患向けの広範な予算と整合しています。この多様化により、ポートフォリオのリスクは軽減されつつも、分子標的薬市場における腫瘍学の中心的な位置づけは維持されています。

地域別分析

北米は2025年の売上高の47.30%を占めました。これは、早期診断の普及に加え、皮下投与の導入に伴い診療場所が医師の診療所へ移行したことに対する支払者側の支援に支えられたものです。FDAは2025年に15の画期的なオンコロジー治療薬を承認し、同地域がイノベーションの拠点としての地位を強化しました。サムスン・バイオロジクスが2025年4月に生産能力を78万4,000リットルに拡大したことや、ブリストル・マイヤーズ・スクイブが米国で5年間にわたり400億米ドルを投資する計画は、長期的な製造拠点としての確固たる地位を示しています。

アジア太平洋地域は、臨床試験の開始までの期間を最大9ヶ月短縮した中国と日本の規制簡素化に後押しされ、2031年までに年率22.18%の成長が見込まれています。WuXi Biologicsは252のADCおよび196の二重特異性抗体プログラムを支援しており、同地域は世界の供給において不可欠な存在となっています。インドのShilpa BiologicsとSyngeneは2025年にOEB-5バイオコンジュゲーション施設を増設し、一方、ACT Genomicsの101遺伝子パネルのアップグレードは、バイオマーカー検査の不足を解消し、患者の適格性を高めています。

欧州では、EMAによるバイオシミラーの規制簡素化により承認までの期間が最大18ヶ月短縮されたため、2025年も安定したシェアを維持しました。医療技術評価(HTA)は依然として高価格製品の市場投入を制約していますが、施設コストを削減する皮下投与製剤の保険適用により、患者のアクセスは拡大しています。中東・アフリカおよび南米ではインフラの格差が依然として存在し、対象患者の25%未満しかNGSを受けていないため、高いアンメットニーズがあるにもかかわらず、地域での普及は鈍いままです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオマーカーに基づく治療法の腫瘍学分野における普及拡大

- モノクローナル抗体のイノベーションとライフサイクルの延長

- 主要市場における適応拡大と迅速承認

- 北米での規模拡大と、アジア太平洋地域におけるアクセスおよび製造の加速

- ADCプラットフォームと取引の勢い、対象となる選択肢の拡大

- 皮下投与・長時間作用型製剤への移行による投与場所の変更

- 市場抑制要因

- 高価格専門医薬品の価格手頃さと支払者による規制

- 主要な対象バイオロジクス分野におけるバイオシミラーの市場浸透

- 複雑な生物学的製剤における生産能力およびCMC上の制約

- バイオマーカー検査の実施状況の不均一性とアクセス制限が対象となる患者層を限定している

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 療法タイプ別

- モノクローナル抗体

- 低分子標的阻害剤

- 抗体薬物複合体

- 二重特異性および多重特異性抗体

- RNA分子標的薬

- 用途別

- オンコロジー

- 自己免疫・炎症性疾患

- 血液悪性腫瘍

- 呼吸器・アレルギー

- 血液学

- 心血管・代謝

- 希少遺伝性・代謝性疾患

- 感染症

- 投与経路別

- 非経口

- 経口

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- Astellas Pharma Inc.

- AstraZeneca plc

- Bayer AG

- BeiGene, Ltd.

- Bristol Myers Squibb Company

- Daiichi Sankyo Company, Limited

- Eisai Co., Ltd.

- Eli Lilly and Company

- Exelixis, Inc.

- F. Hoffmann-La Roche Ltd

- Genmab A/S

- GSK plc

- Incyte Corporation

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Regeneron Pharmaceuticals, Inc.

- Samsung Biologics

- Sanofi

- Takeda Pharmaceutical Co. Ltd.

- WuXi Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日