心不全向けPOC・LOCデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Heart Failure POC And LOC Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063564

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

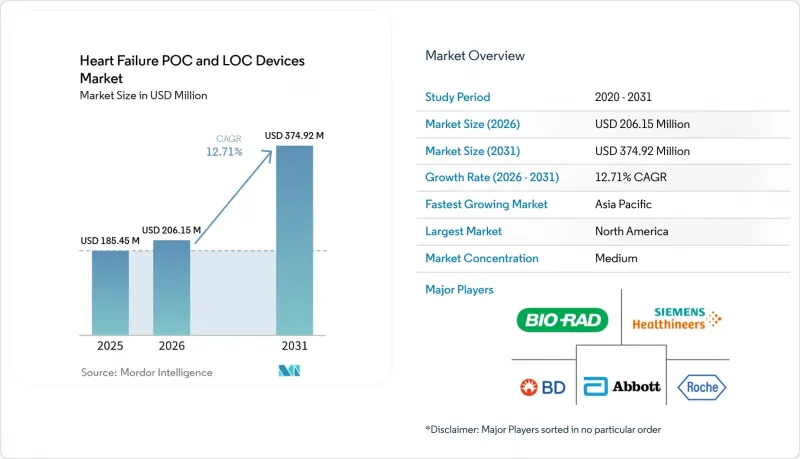

心不全向けPOC・LOCデバイスの市場規模は、2025年の1億8,545万米ドルから2026年には2億615万米ドルへと拡大し、2026年から2031年にかけてCAGR 12.71%で推移し、2031年には3億7,492万米ドルに達すると予測されています。

本レポートは、デバイス種別(ポイント・オブ・ケア(POC)デバイスなど)、検査種別(プロテオミクス、メタボロミクス、ゲノミクス)、プラットフォーム(免疫蛍光リーダーなど)、エンドユーザー(病院・統合医療ネットワーク、プライマリケア・一般診療クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の心不全向けPOC・LOCデバイス市場の動向とインサイト

救急部門およびプライマリケアにおけるガイドラインに基づくナトリウム利尿ペプチド検査の導入

現在、診断学会は患者の到着から1時間以内にBNPまたはNT-proBNPの結果を提示することを求めていますが、中央検査室では繁忙期にこれを達成することは稀です。米国の心臓病学会も2025年にこの方針に賛同し、事実上、救急部門で検査対象となる患者の数を倍増させました。英国のガイドラインでは、一般開業医に対し、紹介を行う前にNT-proBNPを用いて心不全を除外するよう指示しており、これに伴いプライマリケアでの導入が加速しています。これらの政策により、病院は検査を中央検査室からトリアージエリアへ移管することが求められ、診療所勤務の臨床医には携帯型リーダーの導入が推奨されています。ISO 15189およびEU IVDR規格への適合を認証できるベンダーは、市場への参入が迅速化され、入札参加資格も拡大しています。

POCTインフラへのアジア太平洋地域の医療システム投資

アジア太平洋地域の各国政府は、分散型診断を、紹介経路を短縮し、検査室の能力格差に対処するための費用対効果の高い方法と捉えています。中国は2025年、県立病院に心臓バイオマーカー分析装置を導入するため、120億人民元(17億米ドル)を予算に計上しました。インドの「アユシュマン・バーラト」プログラムは、検査結果を国の健康記録システムにアップロードできる接続型機器を推奨しています。日本は2025年、NT-proBNPの保険償還上限を1検査あたり1,800円(12米ドル)に引き上げ、病院の投資回収期間を半減させました。韓国は2025年、POCT用BNP検査の料金を中央検査室と同水準に合わせ、従来存在していたコスト面での不利益を解消しました。こうしたインセンティブにより、機器の普及率が依然として欧米に及ばないアジア太平洋地域への販売業者の注力が加速しています。

BNP対NT-proBNP:測定変動性と薬剤干渉のリスク

サキュビトリル・バルサルタンはBNPを抑制しますが、NT-proBNPは抑制しないため、不一致な測定値が生じ、患者の分類を誤らせる可能性があります。現在、循環器学会は治療中の患者に対してNT-proBNPを推奨していますが、試薬の化学的性質が単純であるため、多くの低コストPOCプラットフォームではBNPのみを提供しています。米国心臓協会は、臨床医に対しARNIの使用を記録し、BNPのカットオフ値を調整するよう助言しており、この複雑化により時間短縮のメリットが損なわれています。IFCCによる初期の標準化作業にもかかわらず、プラットフォーム間の変動は最大20%に及ぶままです。メーカーは、新たな普遍的基準に合わせてアッセイの再校正を行う必要がありますが、このプロセスは2028年まで長引く可能性があります。

セグメント分析

2025年時点で、プロテオミクス検査は心不全向けPOC・LOCデバイスの市場シェアの51.4%を占めました。これは主に、トリアージアルゴリズム全体でBNPおよびNT-proBNPの使用が定着しているためです。メタボロミクスパネルはCAGR13.67%で伸長しています。これは、セラミドおよびアシルカルニチンのバイオマーカーにより、患者の22%がより高リスクの層に再分類され、デバイス療法の早期開始が促されるためです。プロテオミクス検査は、依然として広範な保険償還と医師の慣れ親しんだ使用法という恩恵を受けていますが、専門的な心不全センターの臨床医は、予後の微調整のためにメタボロミクス検査パネルの注文を始めています。メーカー各社は、両方の分析対象物質を単一のカートリッジに統合する競争を繰り広げており、これによりガイドラインへの準拠と予後予測能力の向上が両立する可能性があります。ゲノム検査は、保険者がしばしばこれを治験段階とみなすため、依然として試験的な使用にとどまっていますが、臨床試験で良好な結果が得られれば、2028年までに保険適用が拡大する可能性があります。

メタボロミクスの拡大は、サプライヤー間の力学も変えつつあります。脂質オミクスに専門知識を持つスタートアップ企業は、分析装置の設置スペースを確保するために、既存のプラットフォーム所有者と提携しています。一方、病院の検査室では、質調整生存年(QALY)あたりの代謝オミクス検査コストを、植込み型血行動態モニターと比較検討しています。もし保険償還の格差が解消されれば、高度な治療経路において、代謝オミクス用カートリッジが単一マーカー検査に取って代わる可能性があります。それまでは、心不全向けPOC(現場検査)およびLOC(現場検査)デバイス市場において、プロテオミクス検査の市場規模は新しい分野を圧倒し続けるでしょうが、その成長率は代謝オミクスの成長曲線には及ばないでしょう。

2025年には、マイクロ流体デジタル免疫測定システムがプラットフォーム収益の46.40%を占め、少量の検体でも優れた分析感度を発揮しました。病院では、看護師による操作手順を最小限に抑えつつ、15分未満のターンアラウンドタイムを実現するために、これらのシステムを導入しています。一方、免疫蛍光リーダーは、導入コストが低く、より幅広い感染症検査メニューを実行できるため、CAGR13.32%で拡大しています。マイクロ流体プラットフォームを用いた心不全のPOC(現場診断)およびLOC(現場検査)デバイスの市場規模は着実に拡大すると予測されますが、超低検出限界よりも初期導入コストの安さを優先する地域診療所においては、蛍光システムにシェアを奪われる見込みです。

ベンダーのロードマップからは、両技術の融合がうかがえます。シーメンスは、1時間あたり30検査の処理能力と自動QC機能を兼ね備えた化学発光式ベンチトップ分析装置を発売しました。クアンテリックス社は、単一分子アレイを採用したハンドヘルドリーダーのCE-IVD認証を取得し、マイクロ流体技術をかつては蛍光法が独占していた価格帯へと押し上げました。設備投資予算が逼迫する中、カートリッジの最低購入数量とセットになったプラットフォームのリース契約が、一括購入に取って代わりつつあり、これによりサプライヤーには継続的な収益がもたらされ、購入者にとっては初期費用の削減につながっています。管理者が試薬の消費率や臨床上の主要業績評価指標(KPI)を追跡できるダッシュボードを求めるようになるにつれ、クラウド分析との統合が各製品の差別化をさらに進めるでしょう。

地域別分析

2025年、北米は世界売上高の46.25%を占めました。これは、メディケアの償還額が1検査あたり24米ドルに引き上げられたことや、メディケア・アドバンテージ・プランにおける事前承認が廃止されたことによるものです。2024年から2025年にかけて複数の装置がCLIA免除の認定を受けたことを受け、米国の医師診療所内検査室ではBNP検査が拡大しました。カナダでは地方の救急部門でPOCプログラムの試験運用が行われていますが、州ごとの予算のばらつきにより、全面的な導入は遅れています。メキシコの私立病院では、プレミアムな救急サービスを差別化するために分析装置を導入していますが、中央検査室のインフラが都市部に集中しているため、公的部門での導入は遅れています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までCAGR13.48%を記録する見込みです。中国における県立病院への支援策により、心臓・代謝用複合分析装置の大量発注が促進されています。インドの調達規則では、Ayushman Bharat Digital Healthネットワークにデータを送信するクラウド接続型リーダーが優先されています。日本では、NT-proBNP検査の償還額が1回あたり12米ドルに引き上げられたことで、投資回収期間が半減し、中規模病院の設備投資予算が確保されるようになりました。韓国、オーストラリア、東南アジアでも同様の傾向が見られ、医師不足の解消や患者の通院距離の短縮を図るため、分散型診断が重視されています。

欧州は成熟しているもの、成長ペースは緩やかです。ESCガイドラインでは、救急外来到着後60分以内のBNPまたはNT-proBNP測定が義務付けられており、これがカートリッジの安定した需要を支えています。しかし、EU IVDRへの準拠により検証コストが増加し、製品発売が遅れるため、ベンダーの規制対応スケジュールが長期化しています。ドイツは一人当たりの分析装置密度でトップを走っていますが、英国ではNHSの資金調達サイクルに合わせて導入が進められています。中東・アフリカおよび南米は依然として初期段階にあり、湾岸諸国やブラジルの有力な私立病院が導入を先導していますが、大規模な公的入札は稀です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 救急部門およびプライマリケアにおけるガイドラインに基づくナトリウム利尿ペプチド検査の導入(心不全のトリアージおよび除外診断)

- 迅速なNP検査による業務上のメリット(救急外来滞在時間の短縮、コスト削減、迅速な処置)

- CLIA免除BNP検査キットの利用により、米国における分散型検査(緊急診療所、診療所)が可能に

- アジア太平洋地域の医療システムによるPOCTインフラへの投資が導入を加速

- マイクロ流体/デジタルLOC NT-Probnpアッセイによる指先採血および患者側でのワークフローの実現

- POC経路における予後マーカー(Sst2)および多マーカー心不全パネルの台頭

- 市場抑制要因

- 救急搬送前および救急部門における日常的なナトリウム利尿ペプチドによるPOCTのトリアージ転帰に関する、結果がまちまちまたは中立的なRCTエビデンス

- 多くのNT-proBNP POCT検査が中程度の複雑性であるため、分散化と人員配置の柔軟性が制限されています

- BNPとNT-proBNPの測定変動および薬剤(ARNI)による干渉リスクが解釈を複雑にしている

- ポイント・オブ・ケア超音波(POCUS)および統合ケアパスによる競合により、一部の救急科コホートにおいて増分価値が低下する

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- ポイント・オブ・ケア(POC)デバイス

- Lab-on-Chip(LOC)デバイス

- テストタイプ別

- プロテオミクス検査

- メタボロミクス検査

- ゲノム検査

- プラットフォーム別

- 免疫蛍光リーダー

- 卓上型化学発光POC

- マイクロ流体デジタル免疫測定法

- エンドユーザー別

- 病院および統合医療ネットワーク(IDN)

- プライマリケアおよびGPクリニック

- 診断センター

- EMSプロバイダー

- リテールクリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abaxis, Inc.

- Abbott Laboratories

- ACON Laboratories, Inc.

- Becton, Dickinson and Company

- bioMerieux S.A.

- Bio-Rad Laboratories, Inc.

- BioTelemetry, Inc.

- Boston Scientific Corporation

- Danaher Corporation

- F. Hoffmann-La Roche Ltd

- GE HealthCare

- Instrumentation Laboratory

- Koninklijke Philips N.V.

- Masimo Corporation

- Medtronic plc

- Nexus Dx, Inc.

- QuidelOrtho Corporation

- Shenzhen EDAN Instrument Co., Ltd.

- Siemens Healthineers AG

- Trinity Biotech PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日