単球活性化試験:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Monocyte Activation Test - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

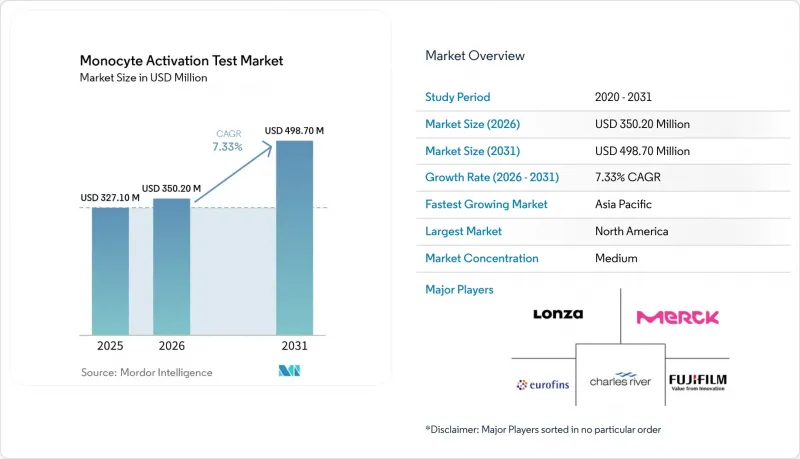

Mordor Intelligenceによると、単球活性化検査市場の規模は、2025年の3億2,710万米ドルから2026年には3億5,020万米ドルへと拡大し、2026年から2031年にかけてCAGR7.33%で推移し、2031年までに4億9,870万米ドルに達すると予測されています。

本レポートは、製品・サービス(キットおよび試薬など)、検体源(PBMCベース、細胞株ベースなど)、測定法(ELISA、フローサイトメトリー、QPCR/レポーター遺伝子)、用途(創薬、ワクチン開発、医療機器、原材料)、エンドユーザー(製薬、バイオテクノロジー、医療機器メーカー、CRO/CMO、学術機関)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の単球活性化試験市場の動向と洞察

欧州におけるウサギ発熱原試験の規制段階的廃止が、MATの採用を加速

欧州薬局方(Ph. Eur.)は、2026年1月1日付で第2.6.8章からウサギによる発熱原試験を削除し、2025年7月までに57の規格からこれを削除しました。これにより、MATへの投資を遅らせていた最後の規制上の代替手段が排除されました。製造業者は現在、すべてのプロセス変更において非エンドトキシン発熱原リスク評価を実施しなければならず、事実上、複雑な生物学的製剤に対してMATの使用が義務付けられています。中東およびアフリカの規制当局は、欧州薬局方の基準に倣い、各国のガイドラインを更新しており、対象となる需要が拡大しています。以前はウサギを用いて試験されていた欧州の注射剤の大部分は、2026年半ばまでにMATへ移行しなければならず、これが短期的な需要の急増を引き起こし、中期的にはラテンアメリカや中東・北アフリカ(MENA)地域にも波及する見込みです。

拡大する生物製剤、細胞・遺伝子治療のパイプラインがピロゲン試験の需要を増加させる

2024年の遺伝子治療への投資額は152億米ドルに達し、新規臨床試験の半数以上が腫瘍学以外の分野で行われており、TLR非依存経路を介して単球を活性化させる脂質ナノ粒子、ウイルスキャプシド、および新規賦形剤が導入されています。2025年に発生したAAV関連の死亡事故を受けて、FDAが自然免疫の活性化を厳格に審査したことで、前臨床および第I相試験段階でのMATの採用が促進されました。mRNAワクチンがその必要性を示しています。そのイオン化可能な脂質は、通常のエンドトキシン試験では検出できないTNF-αやIL-6を誘導するからです。そのため、特に北米や欧州では、バッチリリースにとどまらず、開発やバリデーションのワークフローにおいても検査量が増加しており、アジア太平洋地域でも2030年にかけて検査能力が拡大しています。

薬典の非調和と製品固有のバリデーションが世界の展開を遅らせる

USPにはMAT専用の章がなく、スポンサーは<1225>に基づく完全な代替法バリデーションと製品固有の検証を実施せざるを得ず、これにより製品ごとに6~12ヶ月の期間と最大50万米ドルのコストが追加されます。日本および国際薬局方(Pharmacopoeia Internationalis)はMATを完全に除外しており、これらの市場向けにはウサギによる二重試験またはエンドトキシン試験が義務付けられています。ICH Q4BがMATに拡大されるまで、多国籍企業は重複コストと科学的メリットを天秤にかけて検討することになります。

セグメント分析

2025年にはキットおよび試薬が単球活性化試験市場を牽引し、56.18%のシェアを占め、CAGR 7.65%で成長しています。迅速ELISAおよびレポーター遺伝子フォーマットが需要の基盤となっています。機器のシェアは、1台のリーダーで複数のアッセイに対応できるため比較的小さくなっていますが、細胞ベースのワークフローにおいては依然として不可欠です。BMG LABTECHなどのベンダーは、37℃でのインキュベーションと5% CO2制御機能を備えたマルチモードリーダーを提供しています。バイオテクノロジー企業がバリデーションを外部委託するにつれて、サービス事業も拡大しています。Charles Riverは、ターンキー方式の試験、干渉試験、規制コンサルティングを提供し、その複雑さを収益化しています。

大手バイオ医薬品企業は単位コスト削減のためMATを自社内製化する一方、中小のスポンサー企業は設備投資を回避するためにCROを活用しています。サービス収益は製品発売やバリデーションサイクルに連動した一時的なものですが、キット販売はバッチごとに継続的に発生します。細胞、試薬、参照標準品、プロトコルを統合したポートフォリオを持つサプライヤーは、導入障壁を低減し、利益率を守っています。法規制対応や申請支援を含むサービスバンドルへの需要が高まっており、単球活性化試験市場内に二極化したエコシステムが形成されています。

薬典の先例により、2025年にはPBMCベースの法が単球活性化試験市場の43.87%を占めました。細胞株プラットフォームは、再現性の優位性に牽引され、CAGR 7.93%で拡大しています。NOMO-1またはTHP-1を用いたNF-κBルシフェラーゼアッセイは、0.013 EU/mL未満の検出限界を実現し、ドナースクリーニングのコストを削減します。全血フォーマットは、物流上の制約により規模拡大が難しく、ファージ療法や複雑なマトリックス用途においてニッチな位置づけにとどまっています。

細胞株は、大量生産を行うワクチンメーカーやCDMOにとって魅力的ですが、規制当局はPBMCアッセイとの同等性を示すためのブリッジング試験を求めています。MHRAの2025年ファージ療法ガイダンスは、細胞源を規定せずにMATを承認しており、検証済みの代替法に対する受容性を示唆しています。hiPSC由来マクロファージはGMP生産に向けた有望な将来的な道筋を提供しますが、検証を待っている状況です。PBMCと細胞株の共存により、単球活性化試験市場において、予算やリスクプロファイルに応じた多様な選択肢が確保されています。

地域別分析

2025年、北米は売上高の38.39%を占めました。FDAは完全な検証を経た場合、MATを代替法として認めていますが、薬局方への記載がないためコストが増加しています。ロンザによるメリーランド州での18,000平方フィートの拡張は、同地域における持続的な需要を示しています。遺伝子治療パイプラインの集中と、2025年以降の安全性事象を受けての監視強化が、初期段階での採用を後押ししています。カナダとメキシコの貢献度は控えめですが、メキシコのバイオシミラーメーカーは輸出基準を満たすためにMATを導入しています。

欧州のシェアは法的な確実性の恩恵を受けています。ウサギ試験が廃止され、非エンドトキシン性発熱物質のリスク評価が義務付けられたためです。ドイツ、英国、フランスは、バイオ医薬品クラスターが密集し、3R(代替・削減・改善)の文化が根強いことから、先頭を走っています。EDQMの2026年シンポジウムでは導入ガイダンスが提供され、導入が円滑化されました。南欧での普及は遅れていますが、調和された基準を通じて中東・北アフリカ(MENA)やラテンアメリカへの波及効果により、成長が維持されています。

アジア太平洋地域は最も成長が速い地域であり、2031年までのCAGRは7.59%です。中国とインドは、ウサギを用いた試験インフラを持たない細胞治療およびバイオシミラーの製造拠点を拡大しており、当初からMATを採用しています。日本の薬局方における規格の不一致により二重試験が余儀なくされ、成長が鈍化しています。韓国は細胞療法分野でのリーダーシップを活かし、オーストラリアの規制当局はin vitro法(試験管内法)を優先しています。東南アジアと台湾は、輸出市場の要件に適合させるため、新興の導入国となっています。中東・アフリカおよび南米は規模は小さいもの、戦略的に重要な市場です。GCC(湾岸協力理事会)加盟国の保健当局やブラジルのANVISA(国家衛生監督庁)は、欧州の基準に段階的に適合させており、キットやバリデーションサービスにとって新たな市場を開拓しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州におけるウサギ発熱原試験(RPT)の規制段階的廃止が、MATの導入を加速させる

- バイオ医薬品、細胞・遺伝子治療、および非経口製剤のパイプラインの拡大により、パイロゲン試験の実施件数が増加しています

- 倫理的配慮・3Rの義務化および企業のサステナビリティ方針が、動物を使用しない試験を後押ししています

- 迅速なMATフォーマット(2~8時間のELISA/レポーター)により、サイクルタイムとQCのボトルネックを削減

- 新しいEU薬局方5.1.13「発熱性」およびNEPリスク評価により、BET/Rfcでは不十分な場合にMATが推進される

- PBMCの供給拡大とベンダーとの提携により、ロット間の再現性と世界の供給安定性が向上

- 市場抑制要因

- 薬典の承認基準の不統一および製品固有のバリデーションが、世界の展開を遅らせている

- ドナー間およびアッセイ間の変動性、ならびに施設間再現性の課題が、品質保証(QA)およびバリデーションの負担を増大させています

- NEP基準物質および管理物質の不足が、堅牢なPSVおよび比較可能性を制約しています

- 専用機器・測定法(ELISA/レポーター)および熟練スタッフの必要性が参入コストを押し上げる

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品・サービス別

- キット・試薬

- 機器

- サービス(CRO/CTO試験、バリデーション、トレーニング)

- ソース別

- PBMCベース

- 細胞株ベース(例:MM6、THP-1、NOMO-1)

- 全血ベース

- 検出別

- ELISAベース

- フローサイトメトリーベース

- qPCR/レポーター遺伝子ベース(例:NF-κBルシフェラーゼ、dPCR)

- 用途別

- 医薬品開発/バッチリリース

- ワクチン開発および本質的に発熱原性を持つワクチン

- 医療機器(材料由来のパイロジェン)

- 原材料/添加剤/API

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- CRO/CMO/CTO

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Cellular Technology Limited(CTL)

- Charles River Laboratories International, Inc.

- Eurofins Scientific SE

- FUJIFILM Holdings Corporation

- Haemochrom Diagnostica GmbH

- Labor LS SE & Co. KG

- Lonza Group Ltd.

- Mabtech AB

- MAT BioTech B.V.

- MAT Research B.V.

- Merck KGaA

- Microcoat Biotechnologie GmbH

- Minerva Biolabs GmbH

- Nelson Labs

- PromoCell GmbH

- Quality Assistance S.A.

- Sanquin Reagents B.V.

- SGS North America, Inc.

- WuXi AppTec

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日