先進歯科デジタルおよびロボティクスソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Advanced Dental Digital And Robotic Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063448

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

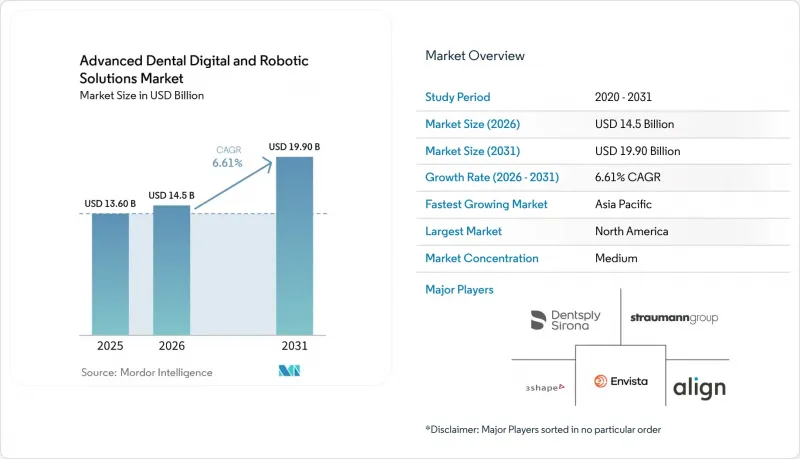

Mordor Intelligenceによると、先進歯科デジタルおよびロボティクスソリューションの市場規模は、2025年の136億米ドル、2026年の145億米ドルから、2031年までに199億米ドルへと拡大し、2026年から2031年までのCAGRは6.61%になると予測されています。

本レポートは、製品タイプ(デジタルソリューション[歯科用画像診断システムなど]およびロボティクス)、技術(減法式CAD/CAMなど)、用途(修復歯科、矯正歯科、インプラントなど)、エンドユーザー(歯科医院、歯科技工所、病院など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の先進歯科デジタルおよびロボティクスソリューション市場の動向と洞察

チェアサイドワークフローの急速な普及

チェアサイドCAD/CAMにより、補綴治療の所要回数が6回からわずか2回に短縮され、歯科医院はラボへのマージンを回収し、以前は1件分の時間しか確保できなかった時間に2件の修復症例をスケジュールできるようになりました。DSO(歯科医院運営組織)は、大量購入による割引を活用しています。アスペン・デンタルは、1,000拠点にわたる単一プラットフォームの導入において価格引き下げを確保しました。また、時給18~25ドルを稼ぐアシスタントが、以前は2倍の人件費をかけて外部委託していたミリング作業を、現在では自社で処理しています。リース料の上昇により、100万米ドル未満の診療所の場合、投資回収期間はおよそ30ヶ月に延びていますが、ISO 6872による材料の標準化により、クロスプラットフォームの互換性が保証され、切り替えの障壁が低くなっています。

審美歯科需要の急増

映像中心の業務環境の変化により、美しい笑顔への期待が主流となっています。2024年のiTeroスキャン件数の68%は審美歯科の相談に起因しており、これは2022年から12ポイント増加しています。デジタルスマイルデザインソフトウェアは、リアルタイムのオーバーレイ表示により治療への転換率を高めており、口頭での説明による計画では3分の1だった成約率が、これによって約2分の1にまで向上しています。若い臨床医が技術導入を牽引しており、40歳未満の歯科医師の間でスキャナーの普及が進んでいます。また、チェアサイド3Dプリンターにより、患者が待つ間にベニアの試着が可能となり、意思決定サイクルが数週間から数日に短縮されています。治療への転換は依然として大都市圏に集中しており、米国の沿岸部市場では民間収益の40%が審美歯科処置によるものですが、地方では15~20%にとどまっています。これは、都市化が進むにつれて十分な成長余地があることを示唆しています。

高額な初期設備費用

完全デジタルワークフローの導入には15万~25万米ドルが必要となる場合があり、これは米国歯科医院の収益中央値の15~25%に相当します。また、融資金利は現在5.5~7%となっていますが、2022年以前は3%未満でした。個人開業医が損益分岐点に達するために必要な月30~50本の追加クラウン治療を達成することは稀ですが、DSO(歯科診療所運営会社)は複数拠点のネットワークで機器の償却を行うため、業界の統合が進んでいます。インドにおけるこの格差はさらに顕著で、3万米ドルのスキャナーは、診療室1室のみのクリニックにとって2年分の利益を上回ります。

セグメント分析

2025年には、デジタルソリューションが製品売上高の69.56%を占め、画像診断、製作、ソフトウェア、診療管理業務におけるその中心的な役割を浮き彫りにしました。歯科医院では、コーンビームCTの更新サイクルを7年から10年近くへと延長し、システムのライフタイムバリューの30~40%を占める安定した消耗品売上を生み出すCAD/CAMミリング装置や3Dプリンターへと投資をシフトさせています。2025年には世界のスキャナー設置台数が20万台を突破しましたが、1万5,000~2万米ドルの低価格なアジア製モデルが利益率を圧迫しており、既存ブランドはサブスクリプション型ソフトウェアやAI診断機能の強化を迫られています。ローカルライセンスに取って代わったクラウドベースの診療所向けソフトウェアは、継続的な収益を増加させる一方で、価格上昇のリスクに診療所をさらしています。Dentrix Ascendは2024年に料金を18%引き上げ、ユーザーの12%がオープンソースツールの導入を検討するきっかけとなりました。歯科技工所では、マルチマテリアルプリンターにより、硬質ベースと軟質ライナーを備えたワンパス義歯の製作が可能となり、2025年1月にCEマークを取得して発売されたTrueDentレジンにより、材料の切削・加工による廃棄物の大部分が削減されました。

ロボット技術は2025年の売上高に占める割合はわずかでしたが、年間300本以上のインプラント埋入を行う外科医が、より高い精度と法的責任の軽減を求める中、2031年までCAGR7.32%で推移する見込みです。Yomiシステムは2024年末までに導入台数1,000台、施術件数10万件を突破し、平均線形偏差0.7mmを実現するとともに、フリーハンド法と比較して骨移植の必要性を低減しています。2025年までに1万5,000台が導入されたX-Guideは、光学追跡技術を用いてハンドピースを誘導しつつ、臨床医が自由に動き回れるようにするもので、完全なロボットアームよりもこのアプローチを好む専門家もいます。コストが依然として主な障壁となっています。15万~20万米ドルのロボットは、投資を回収するために年間少なくとも200件のインプラント症例に対応する必要があります。そのため、導入は最も多忙な上位20%のインプラント歯科医に限定されています。完全自律型システムにはクラスIIIの市販前承認が必要であり、この承認プロセスは3~5年を要するため、発売は2020年代末近くまで遅れる可能性があります。導入は北米と西欧に集中しており、2025年の販売台数の大半を占めています。一方、アジア太平洋地域でのシェアは控えめです。これは、多くの歯科医院でインプラント施術件数が少なく、技術支援手術に対する保険償還が限定的であるためです。

2025年時点で、サブトラクティブCAD/CAMは、20万台を超える導入実績と幅広い材料エコシステムを背景に、先進歯科デジタルおよびロボティクスソリューション市場規模の43.10%を占めました。しかし、アディティブプリンターは、ミリングでは実現できない硬質ベースと軟質ライナーを組み合わせたワンプリント義歯が可能となるため、予測期間を通じて成長が見込まれています。2025年にはラボでの導入が大幅に増加し、認定された永久用材料が普及するにつれて転換点を迎える兆しが見られます。

クラウド型SaaS(Software as a Service)は、DSO(歯科診療所運営会社)の統合を追い風に、臨床・運営・財務の各データストリームを連携させることで、年率7.2%の拡大を続けています。AI/MLの収益シェアは依然として小幅ですが、急速に拡大しています。保険会社は、高額治療の承認にあたり、アルゴリズムで検証されたレントゲン写真を求める傾向が強まっています。一方、ブロックチェーンによる記録管理は、標準化や規制の明確化が遅れているため、2025年時点で世界中の歯科医院500件未満にしか導入されておらず、伸び悩んでいます。

地域別分析

北米は2025年の収益の34.80%を占めており、ハードウェア市場の飽和に伴い、ソフトウェア、AI分析、セキュリティアップグレードへの支出割合が増加するにつれ、2031年まで著しいCAGRで成長する見込みです。ハートランド・デンタル、アスペン・デンタル、パシフィック・デンタル・サービスなどのDSOは、すでに機器発注の35~40%を独占しており、ベンダーからの25~35%の割引を競争優位性へと転換しています。2024年にFDAが承認した12件のAI技術により、アルゴリズムが標準的な治療ワークフローに組み込まれました。一方、歯科ツーリズムにより、毎年150万人の米国人患者が、40~60%安い費用で補綴治療を受けるためにメキシコを訪れています。

アジア太平洋地域は6.80%という最も高いCAGRで推移する見込みです。これは、中国の400億人民元(56億米ドル)規模の機器市場が毎年拡大していることに加え、国家薬品監督管理局(NMPA)の承認が通常12ヶ月以内に下りるためです。これはFDAの承認プロセスに比べて6ヶ月のスピード優位性があります。現地のスキャナーベンダーは、欧米の同等製品よりも30~40%安い価格で製品を提供しており、診療所がアナログワークフローを飛び越えてデジタル化を進める第2級都市での導入を促進しています。インドの市場規模は約4億5,000万米ドルで、一人当たりの支出が10米ドルに向けて増加するにつれ、年間12~14%の成長を遂げています。日本では、CAD/CAMの保険適用範囲の拡大によりデジタルクラウンの普及が進んでいますが、料金上限が設定されているため、プレミアムジルコニアの採用は依然として抑制されています。

欧州は売上高の大きなシェアを占めていますが、MDR(医療機器規則)の申請遅延によりCEマークの取得に18ヶ月を要し、数百万米ドル規模のコンプライアンスコストが発生しているため、CAGRは安定しています。ドイツは約22億米ドルで首位ですが、歯科技工士の労働力の高齢化が急速に進んでおり、これがラボの自動化を加速させています。英国の国民保健サービス(NHS)では、複雑な治療に対する上限額が282ポンドに設定されているため、患者は民間の審美歯科治療へと流れています。フランスとイタリアは、歯科医師の高齢化によりデジタル技術の導入が遅れています。南米、中東・アフリカの各地域では、歯科ツーリズムやインフラプロジェクトが勢いを増すにつれて、市場が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- チェアサイドワークフローの急速な普及

- 審美歯科への需要が急増

- デジタル補綴物の保険適用拡大

- クラウド統合型実務プラットフォーム

- AI駆動型リアルタイムエラー訂正ツインズ

- 自律型ロボットシステムへのベンチャーキャピタル(VC)の資金流入

- 市場抑制要因

- 初期設備コストの高さ

- 複雑な多管轄区域にわたる規制当局の承認

- 相互運用性を阻害する独自ファイル形式によるロックイン

- 高騰するクラウド・データ漏洩賠償責任保険料

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- デジタルソリューション

- 歯科用画像診断システム

- CAD/CAMシステム

- 3Dプリンティングソリューション

- 歯科医院管理ソフトウェア

- その他のデジタルソリューション

- ロボティクス

- デジタルソリューション

- 技術別

- 切削加工型CAD/CAM

- 積層3Dプリンティング

- クラウドSaaS

- AI/機械学習

- ロボティックオートメーション

- ブロックチェーンデータ管理

- 用途別

- 修復歯科

- 歯列矯正

- インプラント学

- 補綴歯科

- 歯内療法

- 歯周病学

- 口腔外科

- エンドユーザー別

- 歯科医院

- 歯科技工所

- 病院

- 学術研究機関

- 歯科サービス組織(DSO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Align Technology

- Envista Holdings

- Planmeca Oy

- Straumann Group

- Ivoclar Vivadent

- 3Shape A/S

- Carestream Dental

- Vatech Co.

- Shining 3D

- Medit Corp

- Neocis Inc.

- X-NAV Technologies

- Imes-icore

- Roland DG

- Amann Girrbach

- 3D Systems

- Stratasys Ltd

- vhf camfacture

- Carbon Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日