SOI(シリコンオンインシュレーター):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon On Insulator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062042

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

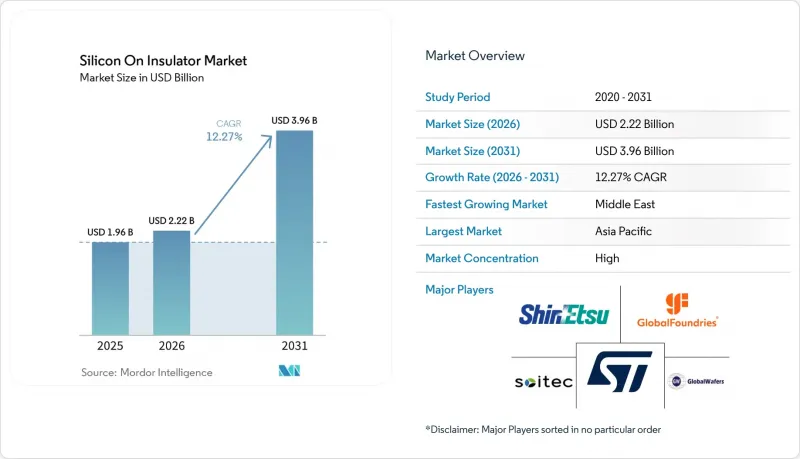

Mordor Intelligenceによると、SOI(シリコンオンインシュレーター)市場の規模は2025年に19億6,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR12.27%で拡大し、2026年の22億2,000万米ドルから2031年には39億6,000万米ドルに達すると推定されています。

本レポートは、SOIプラットフォーム(FD-SOI、PD-SOI、Power-SOI、およびその他のSOIプラットフォーム)、ウエハーサイズ(200mm以下および201mm以上)、技術(ボンディングSOIなど)、用途(MEMS、電源、光通信など)、エンドユーザー業界(民生用電子機器、自動車、IT・通信など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のSOI(シリコンオンインシュレーター)市場の動向と洞察

5G RFフロントエンドモジュールにおけるFD-SOIの採用拡大

スマートフォンの無線アーキテクチャでは、キャリアアグリゲーションに対応するため、より多くのパワーアンプ、スイッチ、チューナーが統合されています。FD-SOIは、高価な基板を使用することなく、必要な直線性と高調波抑制を提供します。マルチバンド対応のフラッグシップモデルが発売された2025年には、RF-SOIウエハーの出荷量が大幅に増加しました。現在、ファウンダリ各社は無線アプリケーション向けに22nm FD-SOIノードを生産しており、アナログ、デジタル、パワーブロックを単一のダイ上に統合することで、PCBのフットプリントを削減しています。リアルタイムのバックバイアスによりFD-SOIが準拠する3GPP Release 18規格は、ウエハー需要をさらに牽引し、SOI(シリコンオンインシュレーター)市場の拡大を後押ししています。また、FD-SOIはマッシブMIMO無線にも採用されつつあり、その成長は携帯電話端末の枠を超えて広がっています。

高性能・低消費電力のエッジAIチップに対する需要の高まり

自動車、カメラ、ウェアラブル機器に搭載されるエッジ推論エンジンは、テラOP/秒の性能を発揮しつつ、待機時の消費電力をミリワット単位に抑える必要があります。FD-SOIの超薄型ボディはリーク電流を低減し、0.4Vまでの低電圧動作をサポートするため、2025年には自動車用AI SoCにおいて28nm FD-SOIプラットフォームの採用が進む見込みです。エンジニアはバックバイアスを利用して、-40°Cから125°Cまでの温度変動を管理し、ガードバンド電圧を追加することなく安全基準を満たしています。このアプローチを標準化することで、ウエハーの生産量が増加し、コストが削減され、採用が促進され、SOI(シリコンオンインシュレーター)市場が拡大します。

300mm SOIウエハー生産能力における需給の不均衡

2025年までに、量産規模に達した300mmラインは1つだけであり、拡張は2027年後半まで遅れています。ファウンダリ各社は、バルクシリコンに比べて20~30%高いウエハーコストに直面しており、これが利益率を圧迫し、大口径への移行を遅らせています。一部のファブレス企業は供給を確保するために200mmノードへ移行しましたが、これにより生産量が分散し、コスト曲線の平坦化が遅れ、短期的なSOI市場の成長が制限されています。バルクシリコンの大手企業は、厚み制御の厳格化や、300mmプロセスにおける水素注入工程に必要な資本集約度の高さから、SOIへの設備投資については依然として慎重な姿勢を維持しています。短期的なデュアルソーシングによる対策は、エンジニアリングコストを増加させるだけであり、部分的な緩和にとどまっています。

セグメント分析

2025年にFD-SOIが占めた売上高シェア54.21%は、SOI(シリコンオンインシュレーター)市場において最大の割合を占めました。これは、RFトランシーバー、低消費電力マイクロコントローラ、およびコンシューマー向けウェアラブル機器への広範な採用に支えられたものです。OEM各社は、0.5V未満で動作しながらも、次世代無線機器に求められる利得直線性とノイズマージンを確保できる点から、このプラットフォームを選択しました。Power-SOIのSOI(シリコンオンインシュレーター)市場規模は、2026年から13.07%のCAGRで成長する

プロセス技術の面では、GlobalFoundriesの22nm FD-SOIノードは2025年末までに50件以上の自動車向けテープアウトを記録し、堅調な設計採用の勢いを裏付けています。STマイクロエレクトロニクスとサムスンファウンダリは、アナログおよびミックスドシグナル製品群においてFD-SOIの採用を拡大し続けていますが、一方、インフィニオンとオン・セミコンダクターは、800Vドライブトレイン向けのPower-SOIに研究開発を注力しています。このプラットフォームの分岐により、ウエハーサプライヤーはアプリケーション固有のニーズに合わせてボックスおよびハンドル層を微調整することが可能となり、SOI(シリコンオンインシュレーター)業界全体での価値創出が深まっています。

201mm以上の基板は2025年の売上高の68.33%を占め、生産量が安定状態に達すれば、ウエハー当たりのダイ数によるスケールメリットにより、コストを約3分の1削減できることを反映しています。大半のファウンダリは、政府支援の補助金プログラムの下で、欧州および北米に300mm SOIラインを配置しており、これによりSOI(シリコンオンインシュレーター)市場のこのセグメントがさらに定着しています。しかし、300mmでのスマートカットにはサブナノメートルレベルの厚み均一性が求められます。そのため、歩留まりの変動は数百個のダイに急速に波及し、発表された生産能力増強の戦略的重要性を浮き彫りにしています。

より小径のウェハーは、MEMSマイクロフォン、ジャイロセンサー、および集積フォトニクス分野において依然として活力を維持しており、これらの分野ではダイのフットプリントがレチクル全体をはるかに下回るサイズに収まっています。Okmetic社とWafer Works社は、150mmおよび200mmの生産ラインにおいて収益性の高いニッチ市場を維持しており、より短いサイクルタイムを活用してスタートアップ企業と共に製品開発を繰り返しています。このような生産能力は、設計者が300mmウエハーウェハーの供給逼迫に対するヘッジを行う際の安全弁となり、SOI(シリコンオンインシュレーター)市場全体における回復力を維持しています。

地域別分析

2025年、アジア太平洋地域は世界売上高の46.83%を占めました。これは、中国における国内ファウンダリの急成長と、精密MEMS製造における日本の持続的な優位性に支えられたものです。台湾と韓国は最先端のロジックおよびメモリ技術によって市場に厚みを与え、一方、インドの生産連動型インセンティブ制度は、アセンブリおよびテストへの投資を呼び込み、それがウエハー需要の増加につながっています。5G基地局やエッジAIゲートウェイの地域的な整備は、FD-SOIおよびPower-SOI基板の消費をさらに拡大させています。

北米では、政府資金によるファブ建設プロジェクトに加え、耐放射線性を重視する航空宇宙・防衛分野での長年の需要が組み合わさっています。インテル、世界のファウンドリーズ、TSMCはそれぞれ、2027年の量産開始時に300mm特殊ウエハを消費する予定の米国施設の建設に着手しました。欧州もこれに続き、自動車および産業用半導体を対象とした「チップス法」による430億ユーロ(484億米ドル)のインセンティブに支えられています。STマイクロエレクトロニクス、インフィニオン、NXPは、供給リスクを軽減するため、すでに現地でのSOI生産能力をロードマップに組み込んでいます。

中東は最もダイナミックな新興市場であり、政府系ファンドが数十億米ドル規模の資金を、光インターコネクトやAIアクセラレータに特化した半導体ファブに投入しています。アラブ首長国連邦(UAE)とサウジアラビアのパイロットラインでは、SOIフォトニクスを活用してデータセンターのエネルギー消費効率を低減する計画であり、同地域のCAGR13.21%という見通しを後押ししています。南米とアフリカはエコシステムの発展段階がまだ初期段階ですが、ブラジルや南アフリカでのパイロットプログラムは、政策枠組みが成熟するにつれて、SOI(シリコンオンインシュレーター)市場に将来的な成長余地があることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G RFフロントエンドモジュールにおけるFD-SOIの採用拡大

- 高性能かつ低消費電力のエッジAIチップに対する需要の高まり

- 各政府による半導体主権確保に向けた戦略的取り組み

- Power-SOIを活用した電気自動車パワートレインの効率向上

- スマートインダストリー4.0アプリケーションにおけるMEMSセンサーの利用拡大

- SOIフォトニクスを活用したデータセンター向け光インターコネクトの急増

- 市場抑制要因

- 300mm SOIウエハーの生産能力における需給の不均衡

- 高い製造コストとバルクシリコンの代替技術との比較

- SOIと先進パッケージング技術の統合における複雑さ

- スマートカットプロセスにおける知的財産権の所有およびライセンシングの障壁

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- SOIプラットフォーム別

- 完全空乏型SOI(シリコンオンインシュレーター)(FD-SOI)

- 部分的空乏化SOI(シリコンオンインシュレーター)(PD-SOI)

- パワーSOI

- その他のタイプ

- ウエハーサイズ別

- 200 mm以下

- 201 mm以上

- 技術別

- ボンディングSOI

- レイヤー転写SOI

- スマートカット

- 用途別

- MEMS

- 電源装置

- 光通信

- イメージセンシング

- その他の用途

- エンドユーザー業界別

- 家庭用電子機器

- 自動車

- IT・通信

- 航空宇宙・防衛

- 産業

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Soitec SA

- Shin-Etsu Chemical Co., Ltd.

- GlobalWafers Co., Ltd.

- GlobalFoundries Inc.

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- Samsung Electronics Co., Ltd.

- Taiwan Semiconductor Manufacturing Company Limited

- Intel Corporation

- Siltronic AG

- SUMCO Corporation

- Okmetic Oyj

- Wafer Works Corporation

- NTT Advanced Technology Corporation

- China Silicon Corporation

- Skyworks Solutions, Inc.

- Infineon Technologies AG

- Murata Manufacturing Co., Ltd.

- Advanced Micro Devices, Inc.

- Analog Devices, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日